هل فات الأوان للنظر في شركة فاستينال (FAST) بعد ارتفاع سعر سهمها القوي لعدة سنوات؟

فاستنال FAST | 0.00 |

- أتساءل عما إذا كان سعر سهم فاستينال الحالي لا يزال مناسبًا لك، أو ما إذا كانت قيمة السهم بدأت تبدو مبالغًا فيها.

- أغلق السهم عند 45.78 دولارًا أمريكيًا، مسجلًا انخفاضًا بنسبة 6.9% خلال الأيام السبعة الماضية، وارتفاعًا بنسبة 1.6% خلال الثلاثين يومًا الماضية، و13.2% منذ بداية العام، و14.6% خلال عام واحد، و79.8% خلال ثلاث سنوات، و96.8% خلال خمس سنوات. يُشير هذا إلى مجموعة متباينة من المؤشرات حول زخم السوق الحالي ومستوى المخاطرة المُتوقع.

- ركزت التغطية الإعلامية الأخيرة على دور شركة فاستينال كموزع صناعي كبير وموقعها في سلاسل التوريد، مما يُسهم في فهم المستثمرين لمرونتها وقدرتها على تحديد الأسعار. كما سلطت التعليقات الأوسع نطاقًا الضوء على كيفية تأثير الطلب المستمر على مواد الصيانة والبناء على توجهات المستثمرين تجاه أسهم هذا القطاع من السوق.

- في قائمة التقييم المكونة من 6 نقاط لموقع Simply Wall St، حصلت شركة Fastenal حاليًا على صفر من أصل 6. ستتناول الأقسام التالية معنى ذلك باستخدام أدوات التقييم الشائعة مثل نسبة السعر إلى الأرباح (P/E) والتدفقات النقدية المخصومة (DCF)، ثم نختتم بنظرة مختلفة للقيمة تربط كل شيء معًا.

حصلت شركة فاستنال على صفر من أصل ستة في تقييماتنا. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة فاستينال

يعتمد نموذج التدفقات النقدية المخصومة على تقديرات التدفقات النقدية التي قد تُدرّها شركة فاستينال في المستقبل، ثم يُخصم هذه التقديرات إلى قيمتها الحالية بالدولار. وهو في جوهره يسأل عن المبلغ الذي قد يدفعه مشترٍ عقلاني الآن مقابل كل هذه التدفقات النقدية المستقبلية.

بلغ التدفق النقدي الحر لشركة فاستينال خلال الاثني عشر شهرًا الماضية حوالي 1,170.8 مليون دولار أمريكي. وباستخدام نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، تتوقع تقديرات المحللين والبيانات المستنبطة أن يصل التدفق النقدي الحر إلى 1,368 مليون دولار أمريكي بحلول عام 2030، مع توقعات مرحلية بين عامي 2026 و2035 تتدرج من المستوى الحالي وصولًا إلى هذا المستوى. جميع التدفقات النقدية في هذا النموذج مُقوَّمة بالدولار الأمريكي.

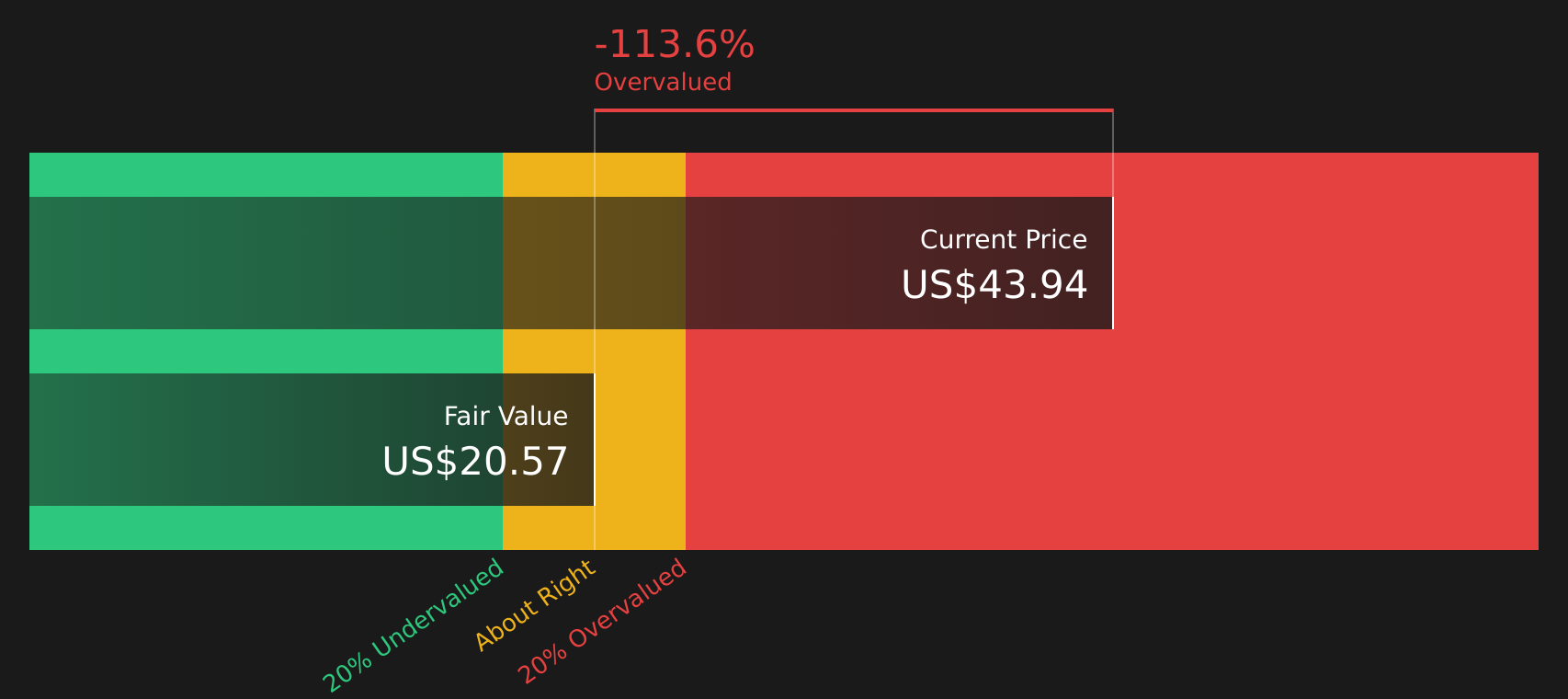

عند خصم التدفقات النقدية المتوقعة، يشير النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 20.98 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 45.78 دولارًا أمريكيًا، فإن هذا يعني أن السهم مُبالغ في تقييمه بنسبة 118.2% وفقًا لنموذج التدفقات النقدية المخصومة هذا، وبالتالي فإن سعر السوق أعلى بكثير مما يشير إليه هذا النهج القائم على التدفقات النقدية.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة فاستينال قد تكون مُبالغًا في تقييمها بنسبة 118.2%. اكتشف 59 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر سهم فاستينال مقابل أرباحه

بالنسبة للشركات التي تحقق أرباحًا مستمرة، يُعدّ مُضاعف الربحية (P/E) وسيلةً مباشرةً لربط سعر السهم بالأرباح التي يُمثلها. فهو يُساعدك على معرفة المبلغ الذي يدفعه المستثمرون اليوم مقابل دولار واحد من الأرباح الحالية.

يعتمد تحديد نسبة السعر إلى الأرباح "الطبيعية" أو "العادلة" على سرعة نمو الأرباح المتوقعة ومستوى المخاطرة المتوقعة. فارتفاع معدل النمو المتوقع أو انخفاض مستوى المخاطرة المتصورة قد يدعم نسبة سعر إلى أرباح أعلى، بينما يميل تباطؤ النمو أو ارتفاع مستوى المخاطرة إلى تبرير نسبة أقل.

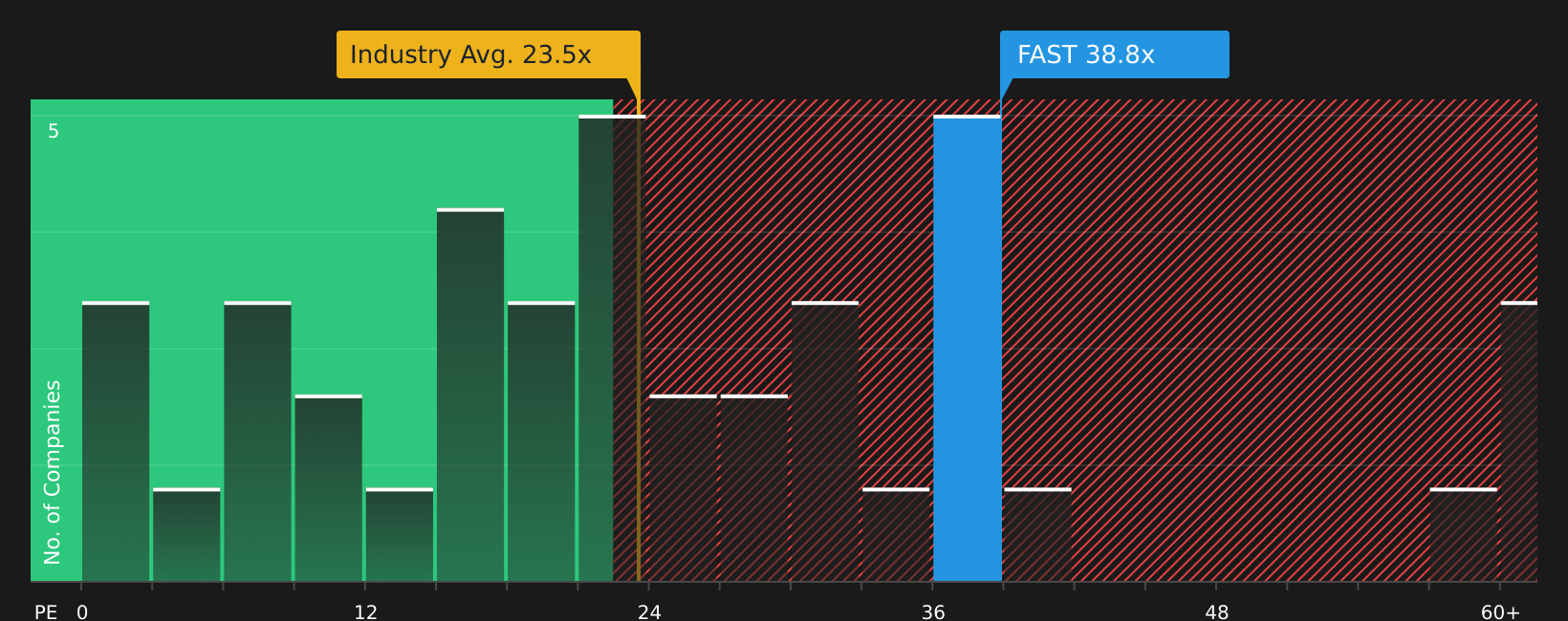

تُتداول أسهم شركة فاستنال حاليًا بنسبة سعر إلى ربحية تبلغ 40.44 ضعفًا، مقارنةً بمتوسط قطاع موزعي المنتجات التجارية البالغ 23.20 ضعفًا، ومتوسط مجموعة الشركات النظيرة البالغ 24.28 ضعفًا. ويُقدّر موقع Simply Wall St النسبة العادلة لأسهم فاستنال بـ 27.62 ضعفًا، وهو تقدير لما قد تكون عليه نسبة السعر إلى الربحية للشركة بناءً على أداء أرباحها، وقطاعها، وهوامش ربحها، وحجمها، وخصائص المخاطر التي تواجهها.

تُعدّ هذه النسبة العادلة أكثر دقةً من مجرد مقارنةٍ بسيطةٍ بين الشركات في نفس القطاع أو بين الشركات المنافسة، لأنها تُراعي العوامل الخاصة بكل شركة بدلاً من معاملة جميع الموزعين على قدم المساواة. وبالمقارنة مع نسبة السعر إلى الأرباح الحالية البالغة 40.44 ضعفًا، تُشير النسبة العادلة البالغة 27.62 ضعفًا إلى أن أسهم فاستينال تُقيّم بقيمةٍ أعلى مما يُشير إليه هذا الإطار.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردك الخاص بشركة فاستنال

كما ذُكر سابقًا، توجد طريقة أفضل لفهم التقييم، لذا نقدم لكم "الروايات"، وهي عبارة عن قصص بسيطة تختارونها حول مستقبل شركة فاستينال، تربط سياق أعمالها، مثل توسيع نطاق إدارة المخزون، والمبيعات الرقمية، ومخاطر الرسوم الجمركية، بتوقعات محددة للإيرادات والأرباح وهوامش الربح. تُدمج هذه التوقعات في قيمة عادلة يمكنكم مقارنتها بسعر اليوم، كل ذلك ضمن صفحة مجتمع Simply Wall St حيث يتبادل ملايين المستثمرين آراءهم. تُحدَّث الروايات تلقائيًا مع ورود أرباح أو أخبار أو أهداف جديدة. قد يُرجِّح أحد المستثمرين قيمة عادلة أعلى تقارب 52 دولارًا أمريكيًا بناءً على ثقته في نمو إدارة المخزون والتنفيذ الرقمي، بينما قد يميل آخر إلى قيمة عادلة أقل تقارب 38 دولارًا أمريكيًا بسبب مخاوفه بشأن الرسوم الجمركية، أو تباطؤ توقعات الإيرادات، أو ضغوط هوامش الربح. يمنحكم هذا طريقة واضحة ومُدعَّمة بالأرقام لتحديد ما إذا كانت أسهم فاستينال تبدو باهظة الثمن أم معقولة وفقًا لرؤيتكم الخاصة، بدلًا من الاعتماد فقط على نسبة السعر إلى الأرباح.

أما بالنسبة لشركة فاستينال، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات فاستينال:

ابدأ بالحالة المتفائلة إذا كنت تعتقد أن الشركة يمكنها تحقيق المزيد من النمو والجودة من نموذجها الحالي، ثم وازن ذلك مع وجهة نظر أكثر اعتدالاً تفترض أن السعر الحالي يأخذ في الاعتبار بالفعل الكثير من الأخبار الجيدة.

هذه ليست تعليمات للشراء أو البيع، بل هي اختصارات لمساعدتك في تحديد أي قصة تبدو أقرب إلى توقعاتك الخاصة.

في هذا السرد المتفائل، تبلغ القيمة العادلة 53.00 دولارًا أمريكيًا للسهم الواحد.

بالمقارنة مع الإغلاق الأخير عند 45.78 دولارًا أمريكيًا، فإن هذا السعر أقل بنحو 13.6٪ من القيمة العادلة المتوقعة.

افتراض نمو الإيرادات: 10.66% سنوياً.

- يفترض هذا أن شركة فاستينال قادرة على مواصلة تقديم الخدمات في الموقع وإدارة المخزون من قبل فاستينال، مما يؤدي إلى زيادة الإيرادات المتكررة وتوطيد علاقات العملاء.

- يعتمد على زيادة استخدام التقنيات الرقمية والأتمتة، وتوطين سلسلة التوريد، وإعادة توطين الإنتاج لدعم نمو الإيرادات والأرباح بمرور الوقت.

- يتقبل مخاطر التنفيذ المتعلقة بالتجارة الإلكترونية والتوسع الجغرافي واحتمالية تحويل المنتج إلى سلعة، لكنه يعتبرها قابلة للإدارة في ضوء السيناريو الإيجابي.

وفي هذا السرد الأكثر تحفظاً، تبلغ القيمة العادلة 45.24 دولارًا أمريكيًا للسهم الواحد.

بالمقارنة مع سعر الإغلاق الأخير عند 45.78 دولارًا أمريكيًا، فإن هذا يمثل حوالي 1.2٪ أعلى من القيمة العادلة المستخدمة في هذا الرأي.

افتراض نمو الإيرادات: 8.54% سنوياً.

- يفترض هذا أن شركة فاستينال تنمو من خلال البنية التحتية لسوق الخدمات المالية، والقنوات الرقمية، وتنويع سلسلة التوريد، ولكن بوتيرة تتوافق بشكل عام مع أهداف المحللين الحالية.

- يسلط الضوء على الضغوط المستمرة على التكاليف والهوامش الناتجة عن التعريفات الجمركية والشحن والمصاريف الإدارية والعمومية وزيادة احتياجات المخزون، مما قد يحد من حجم نمو الأرباح.

- تشير الدلائل إلى أن المنافسة من منصات الشراء الرقمية وتغير سلوك العملاء يمثلان مخاطر رئيسية قد تجعل التقييم أقرب إلى العادل منه إلى الرخيص.

إذا كنت ترغب في معرفة كيف يوازن المستثمرون الآخرون بين هذه المقايضات وكيف تتغير الأرقام مع وصول البيانات الجديدة، فمن المفيد الانتقال مباشرة إلى عرض المجتمع والتحقق من الروايات الكاملة للتفاؤل والتشاؤم جنبًا إلى جنب باستخدام "انظر ماذا يقول المجتمع عن فاستينال" .

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فاستينال؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.