هل فات الأوان للنظر في شركة هيكلا للتعدين (HL) بعد ارتفاع بنسبة 341% خلال عام واحد؟

Hecla Mining Company HL | 0.00 |

- إذا كنت تتساءل عما إذا كان سعر سهم شركة هيكلا للتعدين لا يزال يمثل قيمة بعد ارتفاع قوي، فستشرح هذه المقالة ما قد يشير إليه سعر السوق الحالي.

- أغلق السهم مؤخراً عند 23.80 دولاراً أمريكياً، مع عوائد بلغت 11.4% على مدى 7 أيام، و26.3% على مدى 30 يوماً، و26.1% منذ بداية العام، و340.9% على مدى عام واحد، و305.3% على مدى 3 سنوات، و336.5% على مدى 5 سنوات، مما زاد من التركيز على ما تم تسعيره بالفعل.

- سلطت التغطية الإعلامية الأخيرة الضوء على مكانة شركة هيكلا للتعدين في قطاع المعادن الثمينة واهتمام المستثمرين بالشركات المرتبطة بهذا المجال، مما يفسر جزئياً سبب جذب السهم مزيداً من الاهتمام بالتزامن مع هذه العوائد. كما أضاف النقاش الأوسع حول توجهات القطاع وتدفقات رؤوس الأموال إلى الشركات العاملة في مجال المواد ذات الصلة سياقاً لتحركات سعر السهم.

- حالياً، تبلغ قيمة شركة هيكلا للتعدين 2 من 6. سنتناول لاحقاً كيفية تفسير طرق التقييم المختلفة لهذه القيمة، ثم سنقدم رؤية أشمل لما قد يغفله السوق.

حصلت شركة هيكلا للتعدين على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة هيكلا للتعدين

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الحالية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. وهو في جوهره يسأل عن قيمة تلك الدولارات المستقبلية بالقيمة الحالية.

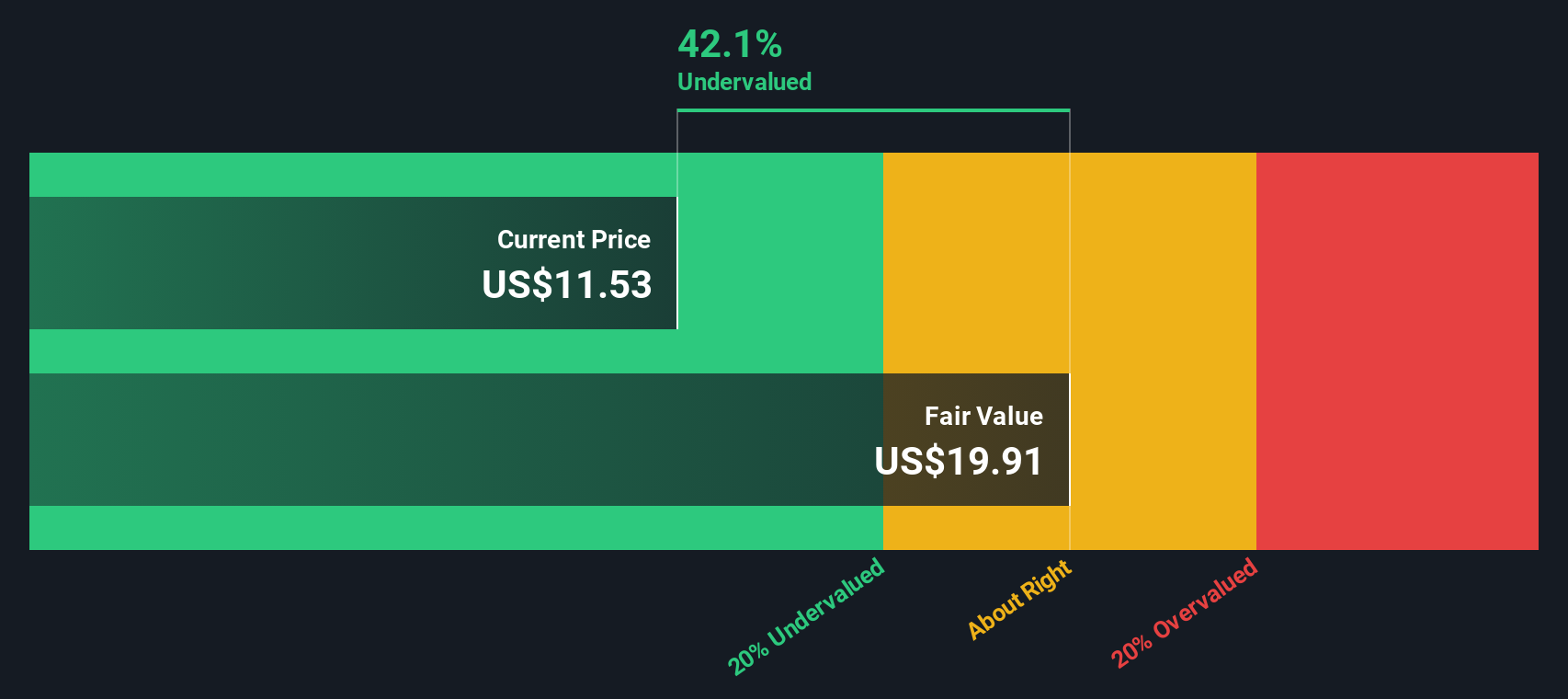

بالنسبة لشركة هيكلا للتعدين، يُستخدم نموذجٌ يعتمد على مرحلتين لتحويل التدفق النقدي الحر إلى حقوق الملكية. وقد بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 124.46 مليون دولار أمريكي. ويُقدّم المحللون توقعاتٍ للسنوات القليلة القادمة، بالإضافة إلى ذلك، تُوسّع منصة Simply Wall St نطاق هذه التوقعات لرسم مسارٍ كاملٍ للتدفقات النقدية على مدى عشر سنوات، مع الحفاظ على القيمة بالدولار الأمريكي.

تتضمن هذه التوقعات تدفقات نقدية حرة مُقدّرة بقيمة 611.68 مليون دولار أمريكي في عام 2026 و855 مليون دولار أمريكي في عام 2027، مع أرقام مُستنبطة إضافية تصل إلى 1,916.28 مليون دولار أمريكي بحلول عام 2035، مُخصومة جميعها إلى قيمتها الحالية ضمن النموذج. وباستخدام هذه التوقعات للتدفقات النقدية، تُشير مُخرجات نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 40.56 دولار أمريكي للسهم الواحد.

وبالنظر إلى سعر السهم الأخير البالغ 23.80 دولارًا، فإن هذا يشير إلى أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 41.3% وفقًا لهذا النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة هيكلا للتعدين مقومة بأقل من قيمتها الحقيقية بنسبة 41.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 884 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر سهم شركة هيكلا للتعدين مقابل أرباحها

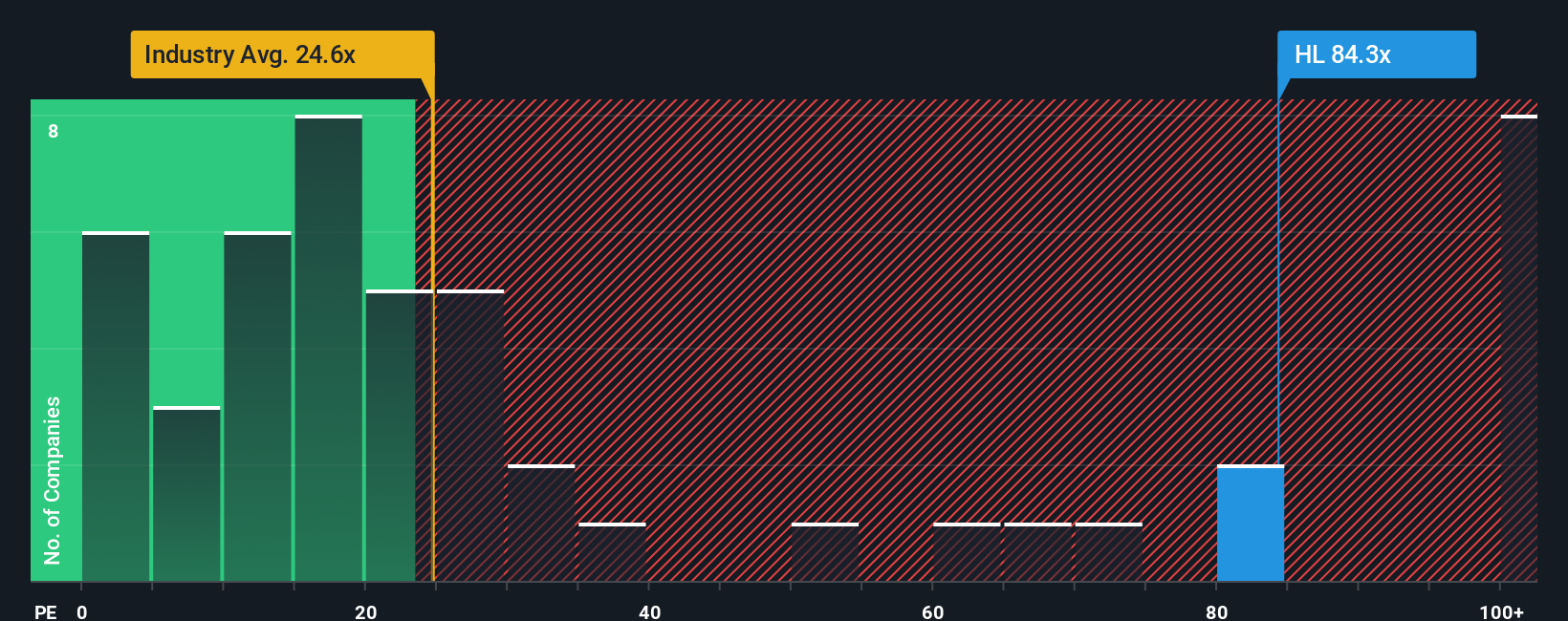

بالنسبة للشركات التي تحقق أرباحًا، يُعدّ مُضاعف الربحية (P/E) طريقةً مباشرةً لمعرفة المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. فهو يربط سعر السهم مباشرةً بالربح النهائي، وهو ما يهمّ المساهمين في نهاية المطاف.

يعتمد تحديد نسبة السعر إلى الأرباح "الطبيعية" على نظرة السوق لإمكانات نمو الشركة ومستوى المخاطر فيها. فارتفاع معدل النمو المتوقع وانخفاض المخاطر المتصورة عادةً ما يدعمان نسبة سعر إلى أرباح أعلى، بينما يميل تباطؤ النمو أو ارتفاع المخاطر إلى تبرير نسبة سعر إلى أرباح أقل.

تُتداول أسهم شركة هيكلا للتعدين حاليًا بنسبة سعر إلى ربحية تبلغ 80.27 ضعفًا. وهذا أعلى بكثير من متوسط قطاع المعادن والتعدين البالغ 27.77 ضعفًا، ومتوسط الشركات المنافسة البالغ 28.02 ضعفًا. كما تُقدّر منصة Simply Wall St نسبة "القيمة العادلة" الخاصة بها لشركة هيكلا للتعدين بـ 30.44 ضعفًا، وهي تقدير لنسبة السعر إلى الربحية المتوقعة بالنظر إلى توقعات نمو أرباحها، وقطاعها، وهوامش ربحها، وقيمتها السوقية، وعوامل المخاطرة.

يُعدّ هذا المقياس العادل أكثر دقةً من مجرد المقارنة مع الشركات المنافسة أو القطاع ككل، لأنه يُراعي خصائص كل شركة على حدة بدلاً من افتراض أن جميع شركات التعدين تستحق نفس المضاعف. وبالمقارنة مع نسبة السعر إلى الأرباح الحالية البالغة 80.27 ضعفًا، فإن المقياس العادل البالغ 30.44 ضعفًا يُشير إلى أن سعر السهم يعكس توقعات أعلى مما يُشير إليه هذا النموذج.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1440 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سرديتك الخاصة بشركة هيكلا للتعدين

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نقدم لكم "التحليلات"، وهي أداة بسيطة على صفحة مجتمع Simply Wall St، تتيح لكم ربط رؤيتكم لقصة شركة هيكلا للتعدين بافتراضاتكم الخاصة بالإيرادات والأرباح وهوامش الربح؛ وربط هذه الافتراضات بالقيمة العادلة؛ ومقارنة هذه القيمة بسعر السهم الحالي لتحديد ما إذا كان السهم جذابًا أم باهظ الثمن؛ ثم مشاهدة هذه الرؤية تُحدَّث تلقائيًا مع ورود أرباح أو أخبار أو توجيهات جديدة. قد يبني أحد المستثمرين تحليله حول القيمة العادلة الأعلى البالغة 15.90 دولارًا أمريكيًا وتوقعات نمو الإيرادات وهوامش الربح الأقوى، بينما قد يرتكز مستثمر آخر على السعر المستهدف الأدنى البالغ 6.50 دولارًا أمريكيًا ويركز على المخاطر مثل ارتفاع التكاليف وعدم اليقين بشأن عمليات الاستكشاف والتخفيف المحتمل، مع ترجمة كلا المنظورين إلى إشارات واضحة للقيمة العادلة مقابل السعر يمكنهم اتخاذ إجراء بناءً عليها.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة هيكلا للتعدين؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.