هل فات الأوان للنظر في شركة كريستال للتكنولوجيا الحيوية (KRYS) بعد الارتفاع القوي في سعر سهمها؟

Krystal Biotech, Inc. KRYS | 0.00 |

- بالنسبة للمستثمرين الذين يتساءلون عما إذا كانت أسهم شركة كريستال للتكنولوجيا الحيوية، التي يبلغ سعرها حوالي 296.70 دولارًا أمريكيًا، لا تزال تقدم قيمة أم أن المكاسب السهلة قد ولت، فإن هذه المقالة تشرح ما قد يشير إليه السعر الحالي.

- أظهر السهم تحركات قوية في سعر السهم، مع عوائد بلغت 13.1% على مدى 7 أيام، و12.4% على مدى 30 يومًا، و20.2% منذ بداية العام، و116.3% على مدى العام الماضي، و228.5% على مدى 3 سنوات، و374.4% على مدى 5 سنوات.

- تأتي هذه التحركات السعرية في ظل اهتمام متزايد بمكانة شركة كريستال للتكنولوجيا الحيوية في قطاع الأدوية والتكنولوجيا الحيوية، واهتمام المستثمرين بكيفية تأثير مشاريعها قيد التطوير والموافقات التي حصلت عليها على مستقبلها. وقد ركزت التغطية الإعلامية على كيفية اندماج الشركة في توجهات التكنولوجيا الحيوية الأوسع، وما قد يعنيه ذلك بالنسبة للمخاطر والفرص المتاحة لسهمها.

- حصلت شركة كريستال للتكنولوجيا الحيوية حاليًا على درجتين من أصل ست درجات في اختبارات التقييم الخاصة بنا لتحديد احتمالية انخفاض قيمتها، كما هو موضح في درجة تقييمها . بعد ذلك، ستتعرف على كيفية توافق الأساليب التقليدية مثل المضاعفات ونماذج التدفق النقدي، قبل أن نختتم بنظرة أكثر شمولية حول القيمة المحتملة للسهم.

حصلت شركة كريستال للتكنولوجيا الحيوية على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة كريستال للتكنولوجيا الحيوية

يقوم نموذج التدفقات النقدية المخصومة بتوقع التدفقات النقدية المستقبلية للشركة ثم يقوم بخصمها إلى قيمتها الحالية بالدولار، بهدف تقدير القيمة التي يمكن أن تبلغها الشركة بأكملها في الوقت الحالي.

بالنسبة لشركة كريستال للتكنولوجيا الحيوية، يعتمد النموذج على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 235.6 مليون دولار. وتشير بيانات المحللين والتقديرات المستنبطة إلى تدفق نقدي حر بقيمة 292 مليون دولار في عام 2026 و772 مليون دولار بحلول عام 2030. وبعد السنوات الخمس الأولى، يقوم موقع Simply Wall St باستنباط التوقعات لبناء مسار كامل للتدفق النقدي لمدة عشر سنوات.

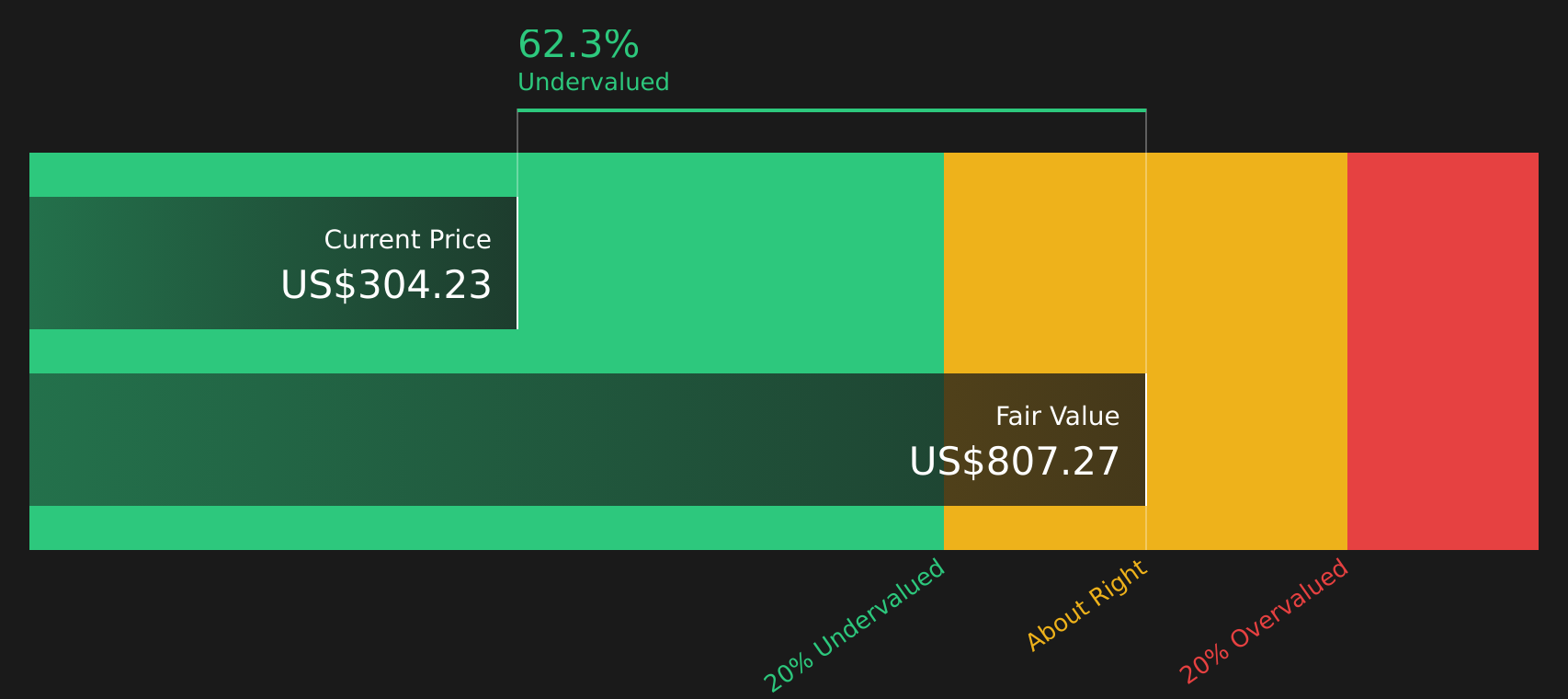

عند خصم هذه التدفقات النقدية المتوقعة، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 804.91 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 296.70 دولارًا أمريكيًا، تشير نتائج نموذج التدفقات النقدية المخصومة إلى أن السهم قد يُتداول بأقل من هذه القيمة التقديرية بنحو 63.1%.

النتيجة: قد تكون قيمتها أقل من قيمتها الحقيقية بناءً على هذا النموذج

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كريستال للتكنولوجيا الحيوية مقومة بأقل من قيمتها الحقيقية بنسبة 63.1%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 51 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم شركة كريستال للتكنولوجيا الحيوية مقابل أرباحها

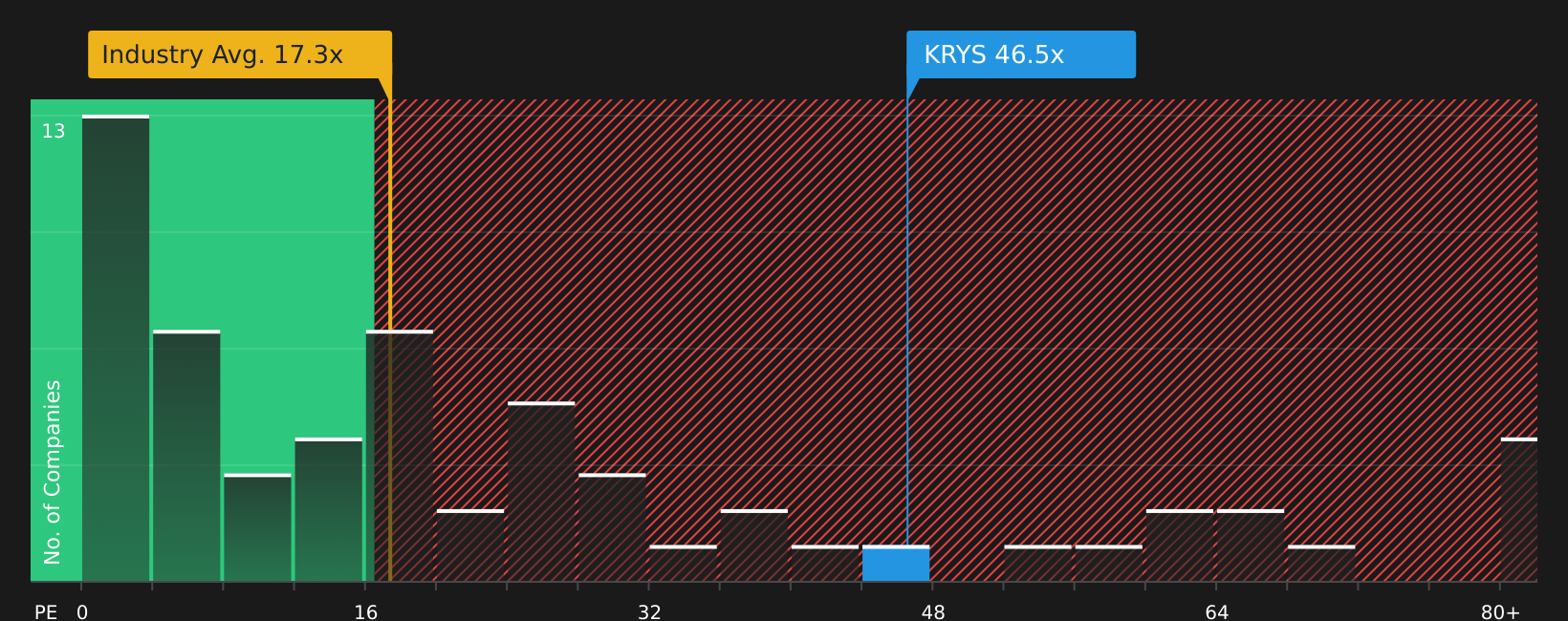

بالنسبة للشركات المربحة مثل شركة كريستال للتكنولوجيا الحيوية، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لربط سعر السهم بما تجنيه الشركة حاليًا من أرباح. فهو يُعطي فكرةً سريعةً عن المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح.

يعتمد تحديد نسبة السعر إلى الأرباح المعقولة عادةً على توقعات نمو الأرباح المستقبلية ومدى المخاطرة المتوقعة لهذه الأرباح. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتوقعة قد يدعم نسبة سعر إلى أرباح أعلى، بينما يميل انخفاض معدل النمو أو ارتفاع المخاطر إلى تبرير نسبة سعر إلى أرباح أقل.

تُتداول أسهم شركة كريستال للتكنولوجيا الحيوية حاليًا بنسبة سعر إلى ربحية تبلغ 38.87 ضعفًا. وهذا أعلى من متوسط قطاع التكنولوجيا الحيوية البالغ 17.76 ضعفًا، ومتوسط الشركات المنافسة البالغ 24.98 ضعفًا. ويُقدّر موقع Simply Wall St النسبة العادلة لأسهم كريستال للتكنولوجيا الحيوية بـ 21.31 ضعفًا، وهي تقدير خاص بنسبة السعر إلى الربحية بناءً على عوامل مثل نمو الأرباح، والقطاع، وهوامش الربح، والقيمة السوقية، والمخاطر الخاصة بالشركة.

بالمقارنة مع المقارنات البسيطة مع الأقران أو الصناعة، فإن النسبة العادلة تهدف إلى أن تكون أكثر ملاءمة لملف الشركة الخاص، لأنها تتضمن النمو والمخاطر والربحية والقطاع والحجم في رقم واحد.

مع نسبة سعر/ربح حالية تبلغ 38.87 ضعفًا مقابل نسبة عادلة تبلغ 21.31 ضعفًا، يبدو أن السهم يتداول فوق تقدير النسبة العادلة هذا.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بشركة كريستال للتكنولوجيا الحيوية

وقد ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذلك يتم تقديم السرديات هنا كطريقة بسيطة لربط قصة واضحة حول شركة Krystal Biotech بالأرقام التي تهمك، مثل القيمة العادلة والإيرادات المستقبلية والأرباح وهوامش الربح، ولمعرفة كيف تقارن هذه القصة مع قصص المستثمرين الآخرين.

يربط كل تقرير على منصة Simply Wall St قصة شركة ما، مثل الثقة في إطلاق دواء Vyjuvek عالميًا، والتقدم المحرز في تطوير علاجات الأورام والجهاز التنفسي، أو القلق بشأن ضغوط التعويضات، وتقلبات العلاج، ومخاطر التركيز، بتوقعات مالية محددة، ثم بتقدير للقيمة العادلة. يمكنك مقارنة ذلك مباشرةً بالسعر الحالي للمساعدة في تحديد ما إذا كان السهم يبدو باهظ الثمن أم رخيصًا بناءً على تلك القصة.

بما أن التحليلات موجودة ضمن صفحة المجتمع ويستخدمها ملايين المستثمرين، يمكنك بسهولة ملاحظة الفرق بين النظرة المتفائلة لشركة كريستال للتكنولوجيا الحيوية، بقيمة عادلة تقارب 371 دولارًا أمريكيًا، والنظرة الأكثر حذرًا، بقيمة عادلة تقارب 241 دولارًا أمريكيًا، وبين التوقعات السائدة التي تقارب 315 دولارًا أمريكيًا. ويتم تحديث هذه التحليلات تلقائيًا عند دمج أي أرباح أو أخبار أو إنجازات سريرية جديدة، مثل تصنيف RMAT لعقار KB707، في التوقعات الأساسية.

بالنسبة لشركة كريستال للتكنولوجيا الحيوية، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات كريستال للتكنولوجيا الحيوية:

القيمة العادلة لهذا التوقع الصعودي: 315 دولارًا أمريكيًا للسهم

انخفاض القيمة الضمني مقارنة بسعر الإغلاق الأخير: حوالي 5.8% أقل من القيمة العادلة

افتراض نمو الإيرادات: 36.4% سنوياً

- يفترض هذا السرد أن إطلاق منتجات Vyjuvek دوليًا ومجموعة أوسع من المنتجات في مجالات الرئة وطب العيون والأورام والتجميل ستزيد الإيرادات إلى ما هو أبعد من منتج واحد.

- كما أنها تتضمن إمكانات هامش ربح عالية مدعومة بالتصنيع الداخلي، وهامش ربح إجمالي بنسبة 93%، وتحسين الرافعة التشغيلية.

- وهي تدرك المخاطر المتعلقة بتركيز Vyjuvek، وقرارات السداد، وارتفاع نفقات البيع والتسويق والإدارة، وتطور المنافسة والتنظيم في مجال العلاج الجيني.

القيمة العادلة في ظل هذا السرد الحذر: 241 دولارًا أمريكيًا للسهم

المبالغة الضمنية في التقييم مقارنة بسعر الإغلاق الأخير: أعلى بنحو 23.1% من القيمة العادلة

افتراض نمو الإيرادات: 27.0% سنوياً

- يركز هذا السرد على الاعتماد على دواء Vyjuvek، مع أنماط علاج المرضى غير المتوقعة، وضغوط التسعير، ومخاطر السداد التي تؤثر على وضوح الإيرادات وهوامش الربح.

- يشير ذلك إلى ارتفاع التكاليف ومخاطر التنفيذ مع دخول شركة كريستال للتكنولوجيا الحيوية في مؤشرات جديدة، وزيادة البحث والتطوير، واعتمادها على نتائج سريرية ناجحة.

- ويسلط الضوء على التحديات المحتملة الناجمة عن المنافسة، وتدقيق وزارة العدل في الاختبارات الجينية، ومخاطر السيولة النقدية والتخفيف المستمرة إذا استمر الإنفاق مرتفعاً.

إذا كنت ترغب في معرفة كيف تم بناء هذه القصص المتفائلة والمتشائمة من مجموعة كاملة من الافتراضات والتوقعات والمخاطر، فقد يكون من المفيد استعراض الروايات جنبًا إلى جنب حتى تتمكن من تحديد أيها أقرب إلى وجهة نظرك الخاصة بشأن شركة كريستال للتكنولوجيا الحيوية.

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة Krystal Biotech على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة كريستال للتكنولوجيا الحيوية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.