هل فات الأوان للنظر في الاستثمار في شركة ميلروز العقارية بعد ارتفاعها بنسبة 35.6% في عام 2025؟

Millrose Properties Inc Class A MRP | 27.31 | -1.59% |

- هل تتساءل عما إذا كانت شركة ميلروز بروبرتيز لا تزال خيارًا استثماريًا ذكيًا بعد ارتفاع سعر سهمها مؤخرًا، أم أن الربح السهل قد تحقق بالفعل؟ هذا التحليل موجه إليك.

- ارتفع السهم بنسبة قوية بلغت 35.6% منذ بداية العام، حتى بعد فترة متقلبة مؤخراً مع مكاسب بنسبة 0.9% على مدى الثلاثين يوماً الماضية وتراجع بنسبة 7.4% في الأسبوع الماضي فقط.

- يعود جزء كبير من هذا التحرك إلى تزايد تفاؤل المستثمرين بشأن إعادة هيكلة محفظة الشركة في أسواق الإيجار ذات الطلب المرتفع، وتقدمها في تبسيط إدارة الأصول ذات الأداء الضعيف. وفي الوقت نفسه، تحسنت معنويات سوق العقارات بشكل عام مع تزايد التوقعات بخفض أسعار الفائدة، مما منح شركات مثل ميلروز دفعة قوية.

- على الرغم من الارتفاع، حصلت شركة ميلروز على تقييم مثالي 6/6 في اختباراتنا لتقييم القيمة بأقل من قيمتها الحقيقية. سنحلل هذا الأمر باستخدام عدة طرق تقييم قبل أن نعود في النهاية إلى تحليل معمق ومبني على سرد قصصي لنحدد ما يعنيه ذلك فعلاً للمستثمرين على المدى الطويل.

النهج الأول: تحليل نموذج خصم الأرباح لشركة ميلروز بروبرتيز (DDM)

ينظر نموذج خصم الأرباح إلى قيمة السهم اليوم بناءً على الأرباح التي يتوقع المستثمرون الحصول عليها في المستقبل، مع مراعاة مدى استدامة هذه المدفوعات وقابليتها للنمو.

تدفع شركة ميلروز حاليًا توزيعات أرباح سنوية قدرها 2.90 دولارًا أمريكيًا للسهم الواحد. مع ذلك، فإن الشركة توزع ما يقارب 106.6% من أرباحها كأرباح موزعة، وهي نسبة تتجاوز 100%، وبالتالي فهي غير مستدامة على المدى الطويل. وينعكس ذلك في عائدها السلبي على حقوق الملكية الذي يبلغ حوالي -2.41%، مما ينتج عنه معدل نمو ضمني شبه معدوم لتوزيعات الأرباح على المدى الطويل، لا يتجاوز 0.16%، ويُحسب كالتالي: (1 - نسبة التوزيع) مضروبًا في العائد على حقوق الملكية.

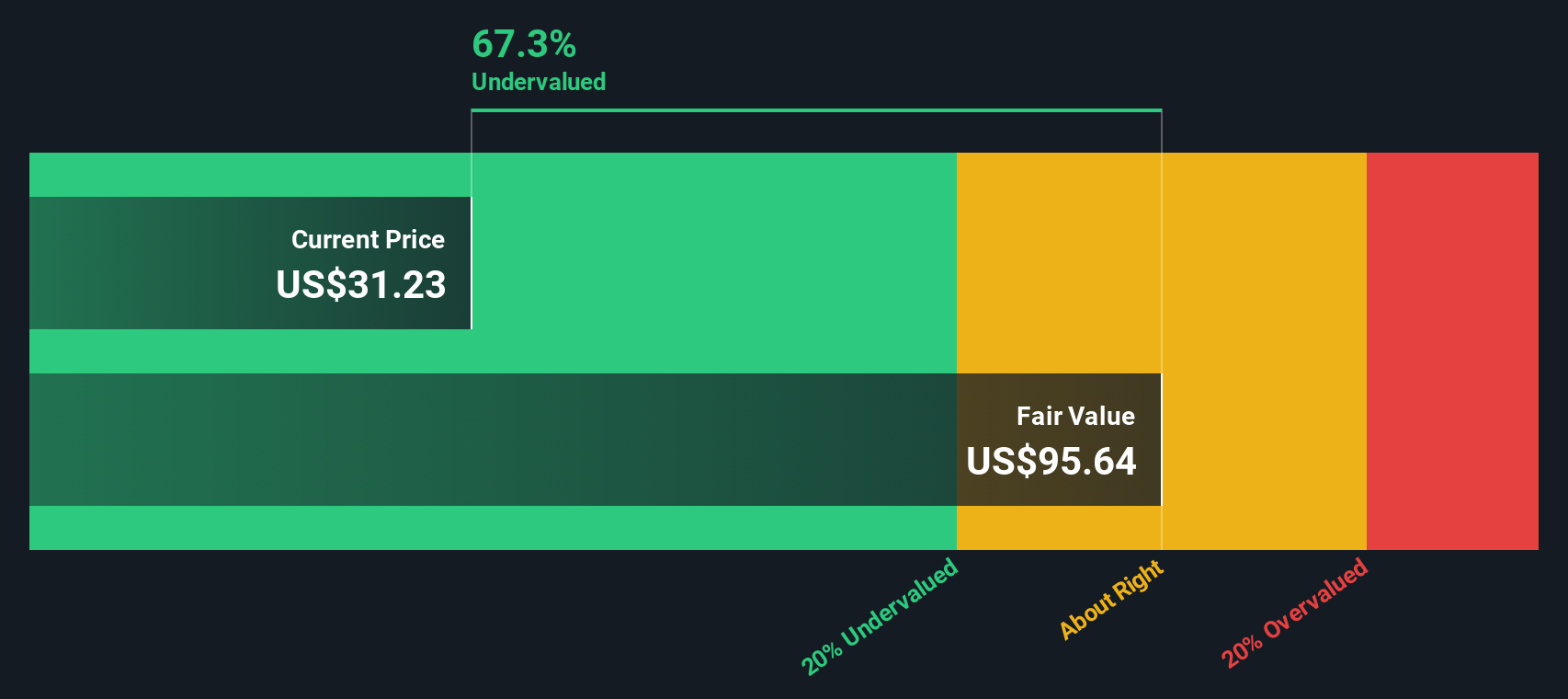

حتى مع هذه الافتراضات الحذرة، يصل نموذج خصم توزيعات الأرباح إلى قيمة جوهرية تبلغ حوالي 37.25 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السوق الحالي، يشير هذا إلى أن السهم مقوم بأقل من قيمته الحقيقية بنحو 20.1%، مما يوحي بأن المستثمرين يحصلون على عائد مناسب مقابل تحملهم مخاطر احتمال الحاجة إلى تعديل حجم توزيعات الأرباح في المستقبل.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا باستخدام نموذج خصم الأرباح (DDM) إلى أن أسهم شركة ميلروز بروبرتيز مقومة بأقل من قيمتها الحقيقية بنسبة 20.1%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 911 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: مقارنة سعر أسهم شركة ميلروز العقارية مع أرباحها

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية في كثير من الأحيان الطريقة الأنسب لتقييمها، لأنه يربط مباشرةً ما يدفعه المستثمرون اليوم بالأرباح التي تحققها الشركة حاليًا. ويمكن تبرير مُضاعف ربحية أعلى عندما يتوقع المستثمرون نموًا أقوى أو يرون الأرباح مستقرة للغاية، بينما يتطلب النمو الأبطأ أو المخاطر الأعلى عادةً مُضاعفًا أقل وأكثر تحفظًا.

تتداول أسهم شركة ميلروز حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 22.8 ضعفًا، وهي أقل من متوسط الشركات المماثلة البالغ حوالي 24.1 ضعفًا، ولكنها أعلى بكثير من متوسط قطاع صناديق الاستثمار العقاري المتخصصة الأوسع نطاقًا والذي يقارب 16.4 ضعفًا. ولتحسين هذه المقارنة، يحسب موقع Simply Wall St نسبة السعر إلى الربحية العادلة، وهي النسبة المتوقعة بناءً على عوامل خاصة بالشركة مثل توقعات نمو الأرباح والربحية وحجمها ومستوى المخاطرة، بدلاً من مجرد الاعتماد على أسعار الأسهم المماثلة.

نظرًا لأن نسبة السعر إلى الأرباح العادلة هذه، التي تبلغ حوالي 40.4 ضعفًا، تتضمن أساسيات شركة ميلروز ومخاطرها إلى جانب قطاعها وقيمتها السوقية، فإنها توفر معيارًا أكثر دقة من مجرد متوسطات الشركات النظيرة أو القطاعية. وبناءً على ذلك، يبدو مضاعف الربحية الحالي البالغ 22.8 ضعفًا أقل بكثير من نسبة السعر إلى الأرباح العادلة، مما يشير إلى أن أسهم الشركة قد تكون مقومة بأقل من قيمتها الحقيقية على أساس نسبة السعر إلى الأرباح.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1463 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة مع ميلروز بروبرتيز

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي طريقة بسيطة لربط رؤيتكم لقصة شركة ميلروز بالأرقام التي تدعمها. الرواية هي سردكم الاستثماري الخاص، حيث توضحون فيه توقعاتكم بشأن إيرادات الشركة وأرباحها وهوامش ربحها المستقبلية، ثم تربطون ذلك بتوقعات مالية وتقدير للقيمة العادلة. على منصة "سيمبلي وول ستريت"، يقوم ملايين المستثمرين بإنشاء ومشاركة هذه الروايات على صفحة "المجتمع"، مما يجعلها أداة سهلة ومتاحة لاختبار صحة تفكيركم. تساعدكم الروايات على تحديد وقت الشراء أو البيع من خلال المقارنة المستمرة بين القيمة العادلة والسعر الحالي، ويتم تحديثها تلقائيًا مع ورود معلومات جديدة مثل تقارير الأرباح أو الأخبار الهامة. بالنسبة لشركة ميلروز، قد تفترض رواية أحد المستثمرين نموًا قويًا في الإيجارات وقيمة عادلة أعلى، بينما قد يتوقع آخر تباطؤًا في زخم التأجير وقيمة عادلة أقل، مما يؤدي إلى قرارات مختلفة تمامًا انطلاقًا من نفس سعر السهم الابتدائي.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ميلروز للعقارات؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.