هل فات الأوان للنظر في شركة إنفيديا (NVDA) بعد أن ساهم ازدهار مراكز البيانات المدعومة بالذكاء الاصطناعي في تحقيق مكاسب كبيرة؟

إنفيديا NVDA | 0.00 |

- بالنسبة للمستثمرين الذين يتساءلون عما إذا كان سهم NVIDIA لا يزال يقدم قيمة أم أن معظم القصة قد انعكست بالفعل في السعر، تشرح هذه المقالة ما تشير إليه إشارات التقييم الحالية.

- بعد بعض التقلبات قصيرة الأجل، حيث انخفض سعر السهم بنسبة 1٪ خلال الأسبوع الماضي، لا تزال شركة NVIDIA تحقق عائدًا بنسبة 10.6٪ خلال الشهر الماضي، و18.3٪ منذ بداية العام وحتى الآن، و69.6٪ خلال العام الماضي، إلى جانب مكاسب كبيرة جدًا على مدى 3 سنوات ومكاسب أكبر على مدى 5 سنوات.

- أبقت العناوين الرئيسية الأخيرة شركة NVIDIA في قلب النقاشات حول أجهزة الذكاء الاصطناعي، وتوسعات مراكز البيانات، والرقائق التي تدعم هذه التوجهات. ويساعد هذا السياق في تفسير حساسية سعر السهم الشديدة لأي تحديثات تتعلق بالطلب على منتجاتها وردود فعل شركات تصنيع الرقائق الأخرى.

- حصلت شركة NVIDIA حاليًا على تقييم 3 من 6. يشرح القسم التالي كيفية توافق الطرق المختلفة، مثل تحليل التدفقات النقدية المخصومة والمضاعفات والمقارنات، مع هذا التقييم، يليه شرحٌ أكثر شمولًا لمنهجية التقييم في نهاية المقال.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة NVIDIA

يأخذ نموذج التدفقات النقدية المخصومة تقديرات للنقد الذي يمكن أن تولده الشركة في المستقبل ويخصم تلك التدفقات النقدية إلى دولارات اليوم للوصول إلى القيمة الجوهرية للسهم الواحد.

بالنسبة لشركة NVIDIA، يعتمد النموذج المستخدم هنا على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 97.2 مليار دولار. وتشير تقديرات المحللين، بالإضافة إلى استقراءات أخرى أجرتها Simply Wall St، إلى أن التدفق النقدي الحر سيصل إلى حوالي 530.9 مليار دولار بحلول عام 2035، مع نقاط محددة مثل 96.0 مليار دولار في عام 2026 و417.5 مليار دولار في عام 2031، وكلها مُعبر عنها بالدولار الأمريكي.

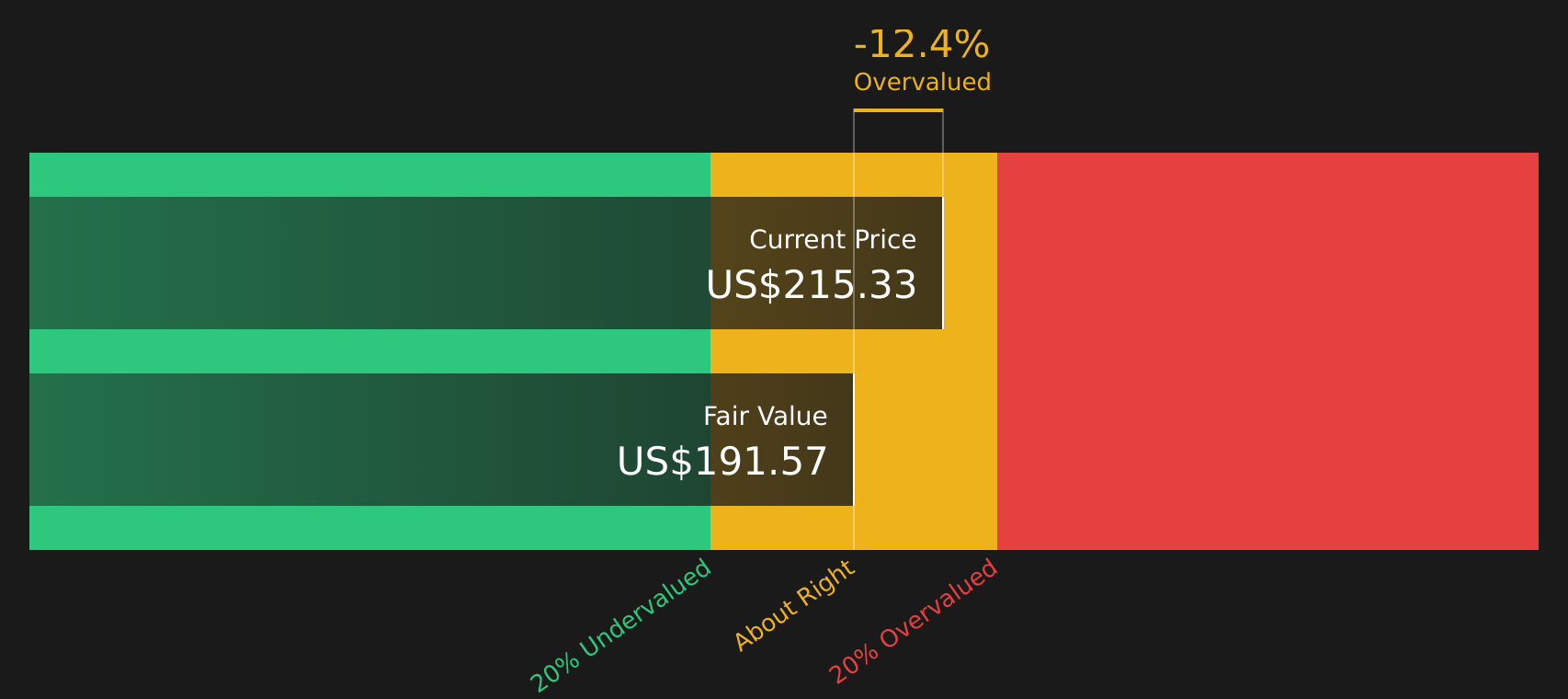

بعد خصم التدفقات النقدية المتوقعة إلى قيمتها الحالية، يُنتج النموذج قيمة جوهرية تقديرية تبلغ 185.60 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن السهم يُتداول بسعر أعلى بنحو 20.4% من هذه القيمة التقديرية، مما يعني أنه يُعتبر مُبالغًا في تقييمه وفقًا لهذا النموذج.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم NVIDIA قد تكون مُبالغًا في تقييمها بنسبة 20.4%. اكتشف 51 سهمًا عالي الجودة مُقيّمًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر سهم NVIDIA مقابل الأرباح

بالنسبة للشركات المربحة، تعد نسبة السعر إلى الأرباح طريقة مفيدة لمعرفة المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح، مما يجعلها نقطة انطلاق شائعة عند مقارنة الأسهم في نفس القطاع.

عادةً ما يعكس مضاعف الربحية "الطبيعي" أو "العادل" ما يرغب السوق في دفعه مقابل أرباح الشركة بالنظر إلى توقعات نموها والمخاطر المتوقعة. ويمكن أن يبرر ارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتوقعة ارتفاع مضاعف الربحية، بينما يميل تباطؤ النمو أو ارتفاع المخاطر إلى تبرير انخفاضه.

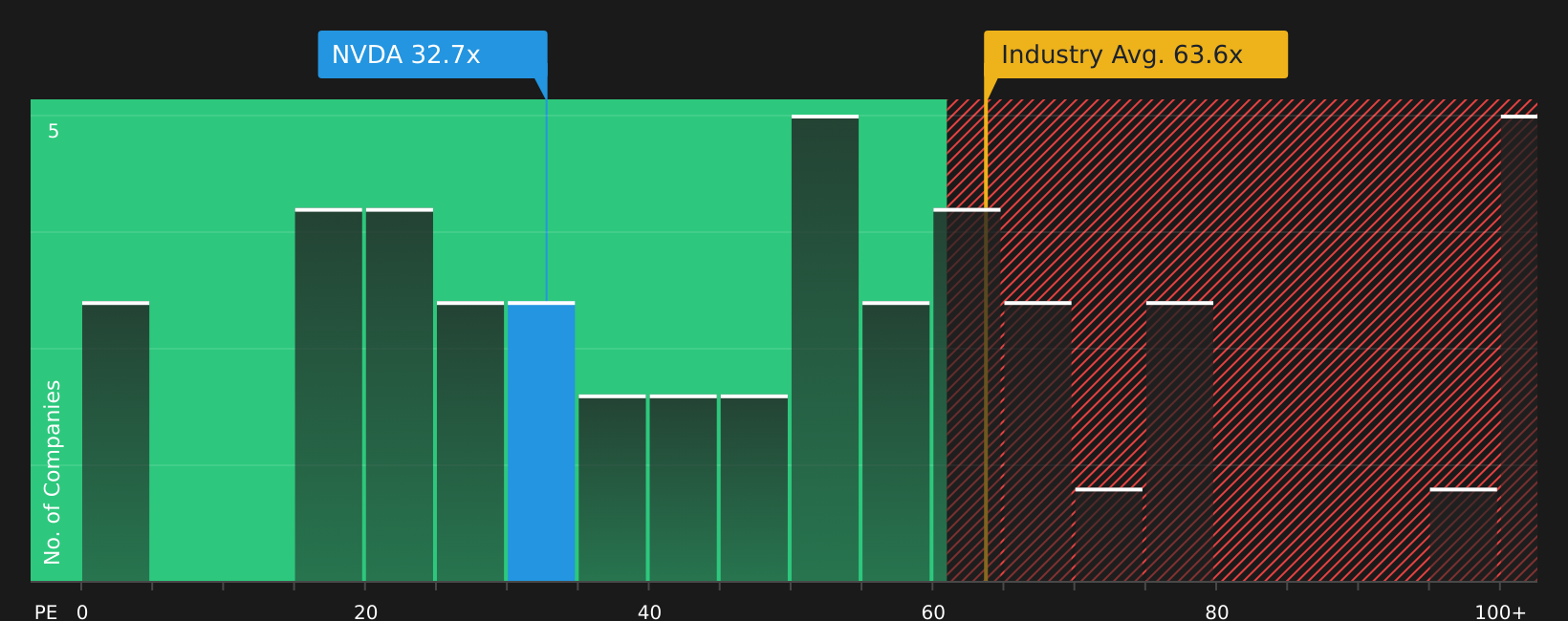

تُتداول أسهم شركة NVIDIA حاليًا بنسبة سعر إلى ربحية تبلغ 45.1 ضعفًا. وهذا أقل من متوسط المجموعة المنافسة البالغ 78.4 ضعفًا، وأقل من متوسط قطاع أشباه الموصلات الأوسع نطاقًا البالغ 63.0 ضعفًا. ويُقدّر إطار عمل "النسبة العادلة" الخاص بموقع Simply Wall St نسبة سعر إلى ربحية عادلة تبلغ 52.1 ضعفًا لشركة NVIDIA، استنادًا إلى عوامل مثل معدل نمو أرباحها، وهوامش الربح، وقطاعها، وقيمتها السوقية، وخصائص المخاطر.

صُممت هذه النسبة العادلة لتكون أكثر دقة من مجرد مقارنة مع الشركات المماثلة أو في نفس القطاع، لأنها تُراعي العوامل الخاصة بالشركة بدلاً من افتراض أن جميع أسهم أشباه الموصلات تستحق مضاعفات مماثلة. وتشير مقارنة نسبة السعر إلى الأرباح السوقية البالغة 45.1 ضعفًا مع النسبة العادلة البالغة 52.1 ضعفًا إلى أن السهم يبدو مقومًا بأقل من قيمته الحقيقية وفقًا لهذا المعيار.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك مع NVIDIA

ذكرنا سابقاً أن هناك طريقة أفضل للتفكير في التقييم. وهنا يأتي دور "السرديات"، وهي طريقة بسيطة لربط قصة واضحة عن شركة NVIDIA بالأرقام التي تهمك بالفعل، مثل القيمة العادلة والإيرادات المستقبلية والأرباح وهوامش الربح.

إن السرد هو وجهة نظرك الخاصة والمتعمقة للشركة، حيث تربط قصة NVIDIA، مثل مصانع الذكاء الاصطناعي أو المنافسة من الرقائق المخصصة، بالتوقعات المالية ثم بالقيمة العادلة، بدلاً من مجرد النظر إلى مقياس واحد بمعزل عن غيره.

في صفحة مجتمع Simply Wall St، تتوفر ميزة "التحليلات" كأداة سهلة الاستخدام يستخدمها ملايين المستثمرين. يمكنك الاطلاع على تقييمات الأسهم وإنشائها دون الحاجة إلى جداول بيانات، ثم مقارنة القيمة العادلة للسهم بالسعر الحالي لتحديد ما إذا كان السهم يبدو باهظ الثمن أم رخيصًا وفقًا لافتراضاتك.

يتم تحديث البيانات السردية تلقائيًا عند إضافة معلومات جديدة إلى المنصة، مثل الأرباح أو ضوابط التصدير أو صفقات البنية التحتية الضخمة للذكاء الاصطناعي. وهذا يعني أن إطار عملك يواكب الأخبار بدلًا من أن يصبح قديمًا بين الفصول.

على سبيل المثال، تُقدّر إحدى روايات NVIDIA على منصة Community القيمة العادلة للسهم بحوالي 90 دولارًا أمريكيًا، بافتراض تباطؤ نمو الإيرادات وانخفاض هوامش الربح. بينما تستخدم رواية أخرى طلبًا أقوى على الذكاء الاصطناعي، وهوامش ربح أعلى، ونسبة سعر/ربحية مستقبلية أفضل، لتصل إلى حوالي 335 دولارًا أمريكيًا. أما الرواية الثالثة، التي تركز على نمو قوي جدًا لمراكز البيانات ومرونة هوامش الربح، فتصل إلى حوالي 571 دولارًا أمريكيًا، مما يمنحك نطاقًا واسعًا من الروايات والأرقام للمقارنة مع وجهة نظرك الخاصة.

أما بالنسبة لشركة NVIDIA، فسنجعل الأمر سهلاً للغاية بالنسبة لكم من خلال معاينات لاثنين من أبرز قصص NVIDIA السردية:

القيمة العادلة: 339.90 دولارًا أمريكيًا للسهم الواحد

السعر الحالي مقابل هذه القيمة العادلة: أقل بنحو 34.2% من تقدير هذا التقرير

نمو الإيرادات في النموذج: 30.0%

- تتوقع شركة NVIDIA أن تصل إيراداتها السنوية إلى 400 مليار دولار أمريكي في غضون خمس سنوات، مع ارتباط حوالي 90% منها بعملاء مراكز البيانات والبنية التحتية للذكاء الاصطناعي واسعة النطاق.

- يرى أن هيمنة وحدة معالجة الرسومات والبرمجيات أمر أساسي، ولكنه يشير إلى المخاطر الناجمة عن مصممي الرقائق المتنافسين، والبدائل المحتملة لـ CUDA، والحاجة إلى أن تبرر كل بنية جديدة دورات ترقية مراكز البيانات.

- يسلط الضوء على القيود الخارجية مثل توافر الطاقة، واللوائح المتعلقة بالذكاء الاصطناعي والطاقة، وارتفاع تكلفة الطاقة النووية وخيارات التوليد الأخرى كعوامل محتملة تعيق تحقيق النتائج الأكثر تفاؤلاً.

القيمة العادلة: 141.74 دولارًا أمريكيًا للسهم الواحد

السعر الحالي مقابل هذه القيمة العادلة: أعلى بنحو 57.7% من تقدير هذا التقرير

نمو الإيرادات في النموذج: 17.2%

- يركز على المواقع القوية لشركة NVIDIA في مراكز البيانات والألعاب والسيارات وOmniverse، ولكنه يفترض نموًا وأرباحًا أكثر تواضعًا على المدى الطويل مقارنة بالسنوات الأخيرة.

- يتفاقم الضغط الناتج عن المنافسة المتزايدة، وانخفاض هامش الربح المحتمل، والرفض التنظيمي، ومشاكل سلسلة التوريد التي قد تحد من مقدار الفرص التي يمكن للشركة تحويلها إلى أرباح من الذكاء الاصطناعي ومراكز البيانات.

- تستخدم هامش ربح صافي بنسبة 40.0% ونسبة سعر/ربح مستقبلية تبلغ 60 ضعفًا في توقعاتها، وهو ما لا يزال يشير إلى توقعات عالية، وتتعامل مع بعض الفرص الجديدة على أنها اختيارية بدلاً من أن تنعكس بالكامل في التقييم.

إذا كنت ترغب في فهم كيفية بناء هذه الروايات، ومقارنة افتراضاتك بها، فمن المفيد قراءة النسخ الكاملة التي ينشرها مجتمع المستثمرين، ثم إضافة NVIDIA إلى قائمة مراقبتك لتتمكن من متابعة تطور تقييم الشركة بمرور الوقت. لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على جميع روايات مجتمع المستثمرين حول NVIDIA على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية لتلقي إشعارات عند تطور الوضع.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة NVIDIA؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.