هل فات الأوان للنظر في الاستثمار في شركة سانمينا (SANM) بعد ارتفاعها بنسبة 133% خلال عام واحد؟

Sanmina Corporation SANM | 0.00 |

- إذا كنت تتساءل عما إذا كان سعر سهم سانمينا لا يزال يقدم قيمة أم أن المكاسب السهلة قد ولت، فإن نقطة البداية هي النظر عن كثب إلى ما يعنيه السعر الحالي بشأن العمل.

- عند إغلاقها الأخير عند 188.08 دولارًا أمريكيًا، سجلت شركة سانمينا عوائد بنسبة 7.2% خلال الأسبوع الماضي، و43.7% خلال الشهر الماضي، و18.1% منذ بداية العام وحتى الآن، و133.0% خلال العام الماضي، مما يثير بطبيعة الحال تساؤلات حول إمكانات النمو ومقدار المخاطر التي تم تسعيرها حاليًا.

- تم إعداد هذه المقالة لتوفير تغطية مستمرة لشركة سانمينا كجزء أساسي من محتوى Simply Wall St الدائم، لذا ينصب التركيز على مساعدتك في فهم سعر السهم الحالي باستخدام أساليب تقييم راسخة بدلاً من الاعتماد على عناوين الأخبار قصيرة الأجل. وهذا يعني التركيز على العوامل الأساسية التي تظل ذات صلة بغض النظر عن أي خبر أو عنوان سوقي.

- وفقًا لإطار التقييم المكون من 6 نقاط الذي وضعته منصة Simply Wall St، حصلت شركة سانمينا حاليًا على نقطتين من أصل 6. سيتناول الجزء المتبقي من هذه المقالة كيفية نظر مختلف مناهج التقييم إلى هذه النتيجة، قبل أن نختتم بنظرة أشمل على معنى "القيمة العادلة" لهذا السهم.

حصلت شركة سانمينا على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة سانمينا

يقوم نموذج التدفقات النقدية المخصومة (DCF) بتقدير قيمة الشركة اليوم من خلال توقع تدفقاتها النقدية المستقبلية ثم خصمها إلى قيمتها الحالية.

بالنسبة لشركة سانمينا، يعتمد النموذج على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. تبدأ هذه المنهجية بالتدفق النقدي الحر للأشهر الاثني عشر الماضية، والذي يبلغ حوالي 552.7 مليون دولار. وتُقدم مدخلات المحللين توقعات واضحة حتى عام 2028، حيث يبلغ التدفق النقدي الحر لذلك العام 331.9 مليون دولار، بينما تُوسع منصة Simply Wall St نطاق التوقعات حتى عام 2035 باستخدام استقراءاتها الخاصة.

على مدار هذه السنوات، يتم خصم كل تدفق نقدي متوقع إلى قيمته الحالية باستخدام معدل العائد المطلوب، ثم يتم جمعها للوصول إلى القيمة الجوهرية المقدرة للسهم. بالنسبة لشركة سانمينا، تشير مخرجات نموذج التدفقات النقدية المخصومة إلى قيمة عادلة تبلغ حوالي 68.34 دولارًا أمريكيًا للسهم.

بالمقارنة مع سعر السهم الأخير البالغ 188.08 دولارًا، يشير نموذج التدفقات النقدية المخصومة إلى أن السهم مبالغ فيه للغاية بالنسبة لافتراضات التدفقات النقدية هذه، مع رقم خصم جوهري يشير إلى أنه مبالغ في تقييمه بنسبة 175.2٪.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة سانمينا قد تكون مُبالغًا في تقييمها بنسبة 175.2%. اكتشف 53 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر سهم سانمينا مقابل الأرباح

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) معيارًا مفيدًا لأنه يربط سعر السهم مباشرةً بالأرباح التي يُحققها. كما أنه شائع الاستخدام بين المستثمرين، مما يُسهّل المقارنات.

يعتمد تحديد نسبة السعر إلى الأرباح المعقولة على نظرة السوق لإمكانات نمو الشركة ومخاطرها. فارتفاع معدل النمو المتوقع وانخفاض المخاطر المتصورة عادةً ما يبرران نسبة أعلى، بينما يشير تباطؤ النمو وارتفاع المخاطر إلى نسبة أقل.

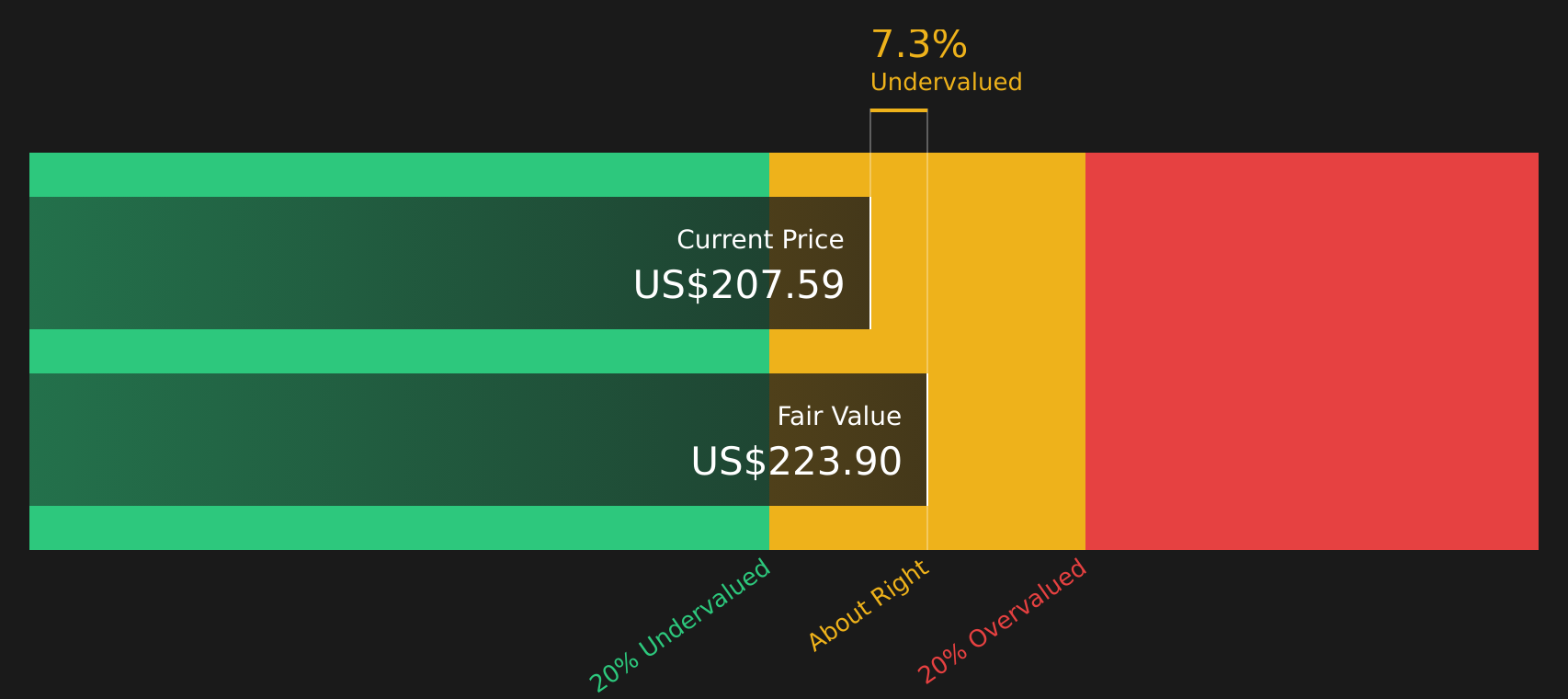

تُتداول أسهم شركة سانمينا حاليًا بنسبة سعر إلى ربحية تبلغ 44.62 ضعفًا. وهذا أعلى من متوسط قطاع الإلكترونيات البالغ 27.48 ضعفًا، ولكنه أقل من متوسط الشركات المنافسة البالغ 80.06 ضعفًا. ويُقدّر نموذج النسبة العادلة لـ Simply Wall St نسبة سعر إلى ربحية تبلغ 55.30 ضعفًا لشركة سانمينا، استنادًا إلى عوامل مثل معدل نمو أرباحها، وهوامش الربح، وقطاعها، وقيمتها السوقية، والمخاطر الخاصة بالشركة.

صُممت هذه النسبة العادلة لتكون أكثر دقة من مجرد مقارنة عادية مع الشركات المنافسة أو الشركات في نفس القطاع، لأنها تأخذ في الاعتبار العوامل الأساسية بدلاً من مجرد مقارنة أسهم سانمينا بالمتوسطات العامة. وبالمقارنة مع نسبة السعر إلى الأرباح الحالية البالغة 44.62 ضعفًا، تشير النسبة العادلة البالغة 55.30 ضعفًا إلى أن أسهم الشركة تُتداول بأقل من المستوى الذي تُشير إليه هذه العوامل الأساسية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 18 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سرد سانمينا الخاص بك

سبق أن ذكرنا أن هناك طريقة أفضل لتقييم الأسهم، وتُعدّ "الروايات" بمثابة تطوير لهذه الطريقة، إذ تُمكّنك من ربط قصة واضحة حول شركة سانمينا بالأرقام التي تهمّك، مثل وجهة نظرك الشخصية حول القيمة العادلة وتوقعاتك للإيرادات والأرباح وهوامش الربح المستقبلية. يمكنك بعد ذلك ربط هذه القصة بتوقعات مستقبلية، ثم بالقيمة العادلة التي يمكنك مقارنتها بسعر السهم الحالي لتحديد ما إذا كان السهم يبدو باهظ الثمن أم جذابًا لك.

في صفحة مجتمع Simply Wall St، تُعدّ "التحليلات" أداة سهلة يستخدمها ملايين المستثمرين لتحديد افتراضاتهم. يتم تحديثها تلقائيًا عند ورود معلومات جديدة مثل الأرباح أو الأخبار، بحيث تبقى رؤيتك متوافقة مع أحدث البيانات بدلاً من مجرد صورة ثابتة.

بالنسبة لشركة سانمينا، قد يُبني أحد المستثمرين رؤيةً قريبةً من القيمة العادلة الأكثر تفاؤلاً البالغة 200 دولار أمريكي، مُشيرًا إلى نتائج مثل إيرادات بقيمة 18 مليار دولار أمريكي ونسبة سعر إلى ربحية تبلغ 36.6 ضعفًا بحلول عام 2029. بينما قد يتبنى مستثمر آخر رؤيةً أكثر حذرًا بقيمة 145 دولارًا أمريكيًا، تفترض إيرادات بقيمة 23.1 مليار دولار أمريكي، وأرباحًا بقيمة 354.3 مليون دولار أمريكي، ونسبة سعر إلى ربحية تبلغ 31 ضعفًا. تُساعدك مُقارنة القيمة العادلة لكل رؤية بسعر السهم الحالي على تحديد أيّ الرؤيتين، وأيّهما يُناسب ميزان المخاطر والعوائد، يبدو لك أكثر واقعية.

أما بالنسبة لسانمينا، فسنجعل الأمر سهلاً للغاية بالنسبة لكم من خلال معاينات لاثنين من أبرز روايات سانمينا:

القيمة العادلة المستخدمة في هذا التحليل المتفائل: 200.00 دولار أمريكي للسهم الواحد

الفرق عن سعر اليوم: علاوة بنسبة 19.9% على القيمة العادلة لشركة Narrative

افتراض نمو الإيرادات: 24.63% سنوياً

- تعتبر شركة سانمينا مستفيدًا رئيسيًا من الطلب على البنية التحتية السحابية والذكاء الاصطناعي، بما في ذلك أنظمة ZT، والحوسبة المعجلة، وبرامج الشبكات عالية السرعة.

- يعتمد على استثمارات القدرات في الولايات المتحدة والهند والمكسيك، مع التركيز على الحفاظ على هوامش التشغيل غير المتوافقة مع مبادئ المحاسبة المقبولة عموماً في نطاق 5٪ ودعم التدفق النقدي الحر.

- تستند هذه التوقعات إلى افتراضات المحللين المتفائلة بأن الإيرادات ستصل إلى 18.0 مليار دولار أمريكي والأرباح إلى 414.0 مليون دولار أمريكي بحلول عام 2029 بنسبة سعر إلى ربحية تبلغ 36.6 مرة، مع تركيز المخاطر على الطلب على الذكاء الاصطناعي، وتركيز العملاء، وتنفيذ المشاريع الكبيرة.

القيمة العادلة المستخدمة في هذا التقرير الأكثر حذرًا: 173.75 دولارًا أمريكيًا للسهم

الفرق عن سعر اليوم: علاوة بنسبة 8.2% على القيمة العادلة لشركة Narrative

افتراض نمو الإيرادات: 27.69% سنوياً

- تُؤطر سانمينا حول رؤية توافقية حيث تدعم أنظمة ZT والأتمتة وتوسيع القدرة نمو الإيرادات المرتفع، ولكن مع هوامش ربح تظل في نطاق منخفض من رقم واحد.

- يسلط الضوء على المخاطر الرئيسية المتعلقة بالمخزون ورأس المال العامل المرتبطة بشركة ZT Systems، وتركيز العملاء، وتعقيد سلسلة التوريد، والتنفيذ المطلوب لتوسيع نطاق المرافق الجديدة.

- يفترض هذا النموذج أرباحًا بقيمة 473.6 مليون دولار أمريكي بحلول عام 2029 بنسبة سعر إلى ربحية تبلغ 27.7 مرة وقيمة عادلة تبلغ 173.75 دولارًا أمريكيًا، وهو ما يقارب سعر السهم الحالي ويشير إلى ملف تعريف أكثر توازنًا للمخاطر والعوائد.

بمجرد أن تتضح لديك فكرة عن قصة سانمينا الأقرب إلى توقعاتك، يمكنك استخدام صفحات السرد الكاملة لضبط المدخلات وملاحظة كيف تؤثر التغييرات في الإيرادات أو هوامش الربح أو نسبة السعر إلى الأرباح المختارة على رؤيتك للقيمة العادلة بمرور الوقت. لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات مجتمع سانمينا على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية لتلقي تنبيهات عند تطور قصتها.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة سانمينا؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.