هل فات الأوان للنظر في شركة سي دريل (SDRL) بعد ارتفاعها بنسبة 137% خلال عام واحد؟

Seadrill Limited SDRL | 0.00 |

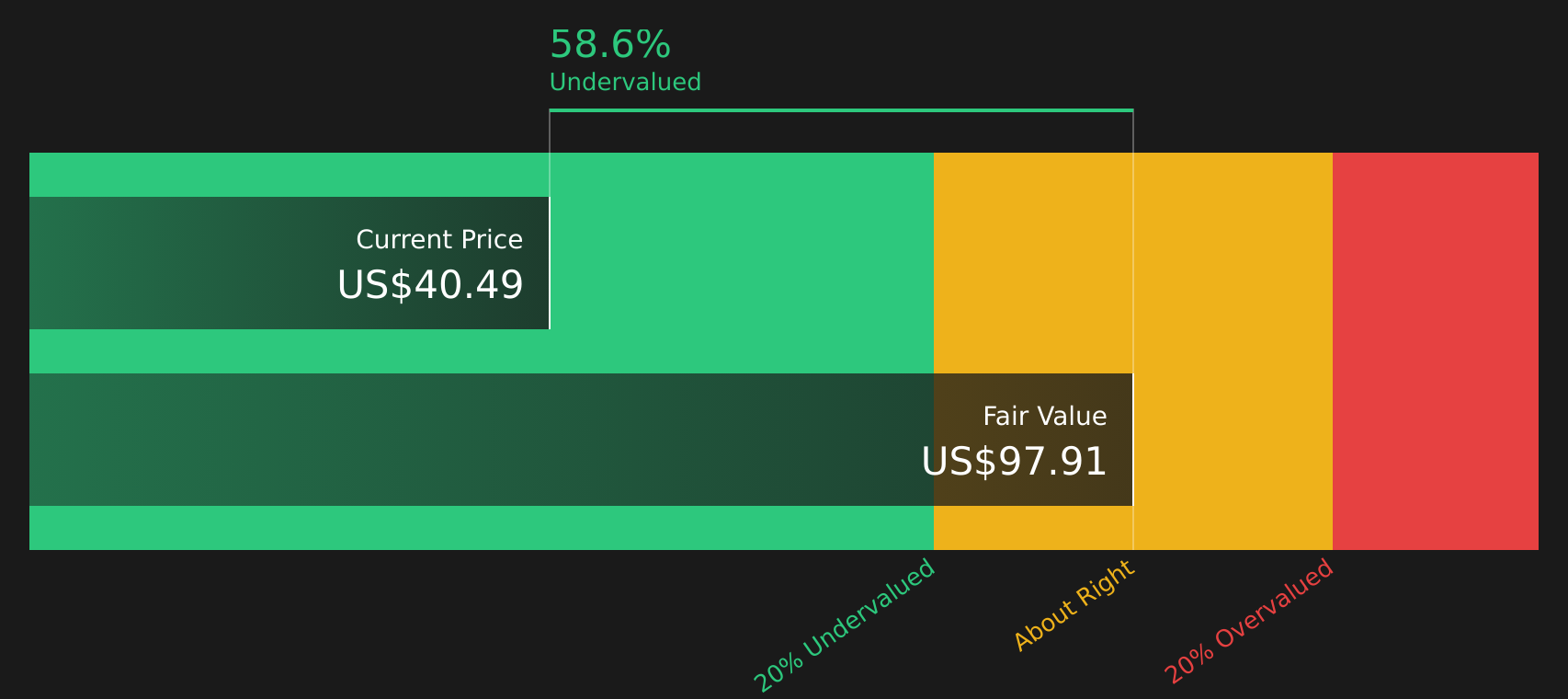

- إذا كنت تتساءل عما إذا كانت أسهم شركة Seadrill التي يبلغ سعرها حوالي 49.79 دولارًا أمريكيًا تقدم قيمة أم أنها تطلب منك دفع ثمن الإثارة الأخيرة، فإن هذه المقالة تشرح الأرقام بطريقة واضحة وعملية.

- حقق السهم عوائد بنسبة 5.9% خلال الأسبوع الماضي، و9.6% خلال الشهر الماضي، و42.5% منذ بداية العام، و137.1% خلال العام الماضي، مما يثير بطبيعة الحال تساؤلات حول ما تم تسعيره بالفعل.

- ركزت التغطية الإعلامية الأخيرة على شركة سي دريل كشركة رائدة في مجال الحفر البحري ضمن قطاع خدمات الطاقة، مع التركيز على كيفية تقييم المستثمرين للمخاطر القطاعية مقابل آفاق الشركة. وتُسهم العناوين الرئيسية المتعلقة بنشاط العقود، ووضع الميزانية العمومية، وظروف الصناعة في توضيح أسباب ارتفاع سعر السهم.

- تبلغ قيمة شركة سي دريل حاليًا 2/6 . تتمثل الخطوة التالية في مقارنة ما تقوله الطرق المختلفة، مثل المضاعفات ونماذج التدفق النقدي، عن هذا السعر، قبل التطرق إلى طريقة أوسع للتفكير في التقييم لاحقًا في المقال.

حصلت شركة سي دريل على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة سي دريل

يقوم نموذج التدفقات النقدية المخصومة، أو DCF، بتقدير قيمة الشركة من خلال توقع التدفقات النقدية المستقبلية ثم خصمها مرة أخرى إلى قيمتها الحالية باستخدام عائد مطلوب.

بالنسبة لشركة سي دريل، يعتمد النموذج المستخدم على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. وقد بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية خسارة قدرها 150.6 مليون دولار. ويقدم المحللون تقديرات صريحة حتى عام 2027، حيث يُتوقع أن يبلغ التدفق النقدي الحر في ذلك العام 262 مليون دولار. وبعد ذلك، تُجري شركة سيمبلي وول ستريت استقراءً للتقديرات، حيث يُتوقع أن يبلغ التدفق النقدي الحر في عام 2035 حوالي 1.6 مليار دولار، مع الاحتفاظ بجميع القيم بالدولار الأمريكي وخصمها إلى قيمتها الحالية باستخدام افتراضات النموذج.

بجمع هذه التدفقات النقدية المخصومة، نحصل على قيمة جوهرية تقديرية تبلغ حوالي 417.34 دولارًا أمريكيًا للسهم الواحد، مقارنةً بسعره الحالي البالغ حوالي 49.79 دولارًا أمريكيًا. وبناءً على هذا، يُظهر السهم أنه مقوم بأقل من قيمته الحقيقية بنسبة 88.1%.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة سي دريل مقومة بأقل من قيمتها الحقيقية بنسبة 88.1%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 53 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سي دريل مقابل المبيعات

بالنسبة للشركات التي قد تشهد تقلبات في الأرباح أو حتى خسائر، يُعدّ مؤشر السعر إلى المبيعات (P/S) وسيلةً مفيدةً لمقارنة ما يدفعه السوق مقابل كل دولار من الإيرادات. فهو يتجاوز التقلبات قصيرة الأجل في الأرباح، مع الحفاظ على قدرته على عكس كيفية موازنة المستثمرين بين توقعات النمو والمخاطر عند تحديد النطاق السعري الطبيعي للسهم.

عادةً ما يدعم النمو المرتفع وانخفاض المخاطر المتوقعة نسبة سعر/مبيعات أعلى، بينما يميل النمو الأبطأ أو المخاطر الأعلى إلى تبرير مضاعف أقل. يتم تداول أسهم شركة سي دريل حاليًا بنسبة سعر/مبيعات تبلغ 2.25 ضعفًا. وهذا أعلى من متوسط قطاع خدمات الطاقة البالغ 1.47 ضعفًا ومتوسط الشركات المنافسة البالغ 1.05 ضعفًا، لذا تبدو الأسهم، عند المقارنة البسيطة، أغلى من العديد من الشركات المنافسة.

يُقدّر موقع Simply Wall St نسبة السعر إلى المبيعات العادلة لشركة Seadrill بـ 1.13، وهو ما يُمثل وجهة نظر الموقع حول النسبة المعقولة بعد الأخذ بعين الاعتبار عوامل مثل معدل النمو، والمخاطر، وهوامش الربح، والقطاع، والقيمة السوقية. يُعدّ هذا التقييم أكثر دقة من المقارنة الأساسية بين الشركات النظيرة أو في نفس القطاع، والتي قد تتجاهل خصائص الشركة. وبناءً على نسبة السعر إلى المبيعات الحالية البالغة 2.25 مقابل النسبة العادلة البالغة 1.13، تُعتبر أسهم الشركة مُبالغًا في تقييمها وفقًا لهذا المعيار.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى المبيعات لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات الرائدة، لا في المديرين التنفيذيين. اكتشف أفضل 18 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بشركة سي دريل

سبق أن ذكرنا أن هناك طريقة أفضل لفهم التقييم. تُعدّ الروايات وسيلةً بسيطةً لشرح القصة الكامنة وراء أرقامك، وربط معتقداتك حول عقود شركة سي دريل وهوامشها ومخاطرها بالتوقعات المالية والقيمة العادلة. يمكنك بعد ذلك مقارنة هذه القيمة العادلة بسعر اليوم لمساعدتك في اتخاذ قرار الشراء أو الاحتفاظ أو البيع.

في صفحة مجتمع Simply Wall St، يسهل الوصول إلى التحليلات وتحديثها تلقائيًا عند صدور أرباح أو عقود أو توجيهات جديدة. على سبيل المثال، إذا رأى أحد المستثمرين أن قيمة Seadrill العادلة تُقارب الحد الأعلى لتوقعات المحللين، أي حوالي 76.37 دولارًا أمريكيًا، بينما يرى آخر أنها أقرب إلى الحد الأدنى، أي حوالي 41.00 دولارًا أمريكيًا، فيمكن لكليهما الاطلاع بسرعة على مدى توافق توقعاتهما للإيرادات والأرباح ونسبة السعر إلى الأرباح مع سعر السهم الحالي، واختيار التحليل الذي يُناسب رؤيته للشركة.

أما بالنسبة لشركة سي دريل، فسنسهل الأمر عليك حقًا من خلال عرض لمحات عن اثنين من أبرز روايات سي دريل:

ابدأ بالحالة الصعودية إذا كنت تعتقد أن الارتفاع الأخير لا يزال يترك مجالاً للمزيد، ثم وازن ذلك مع الحذر الناتج عن وجهة نظر القيمة العادلة المنخفضة حتى تتمكن من معرفة أي مجموعة من الافتراضات تبدو أقرب إلى وجهة نظرك.

القيمة العادلة في هذا السرد الصعودي: 76.37 دولارًا أمريكيًا للسهم الواحد.

بسعر حديث يبلغ حوالي 49.79 دولارًا أمريكيًا، فإن ذلك يعني أن الأسهم أقل بنحو 34.8٪ من قيمتها العادلة وفقًا لافتراضات المؤلف.

افتراض نمو الإيرادات: 10.9% سنوياً.

- التركيز على أسطول حديث عالي المواصفات، وأدوات رقمية، وحفر تحت ضغط مُدار لدعم هوامش ربح أقوى وقدرة تسعيرية أكبر في عمليات الحفر البحرية.

- يرى البعض أن العقود البرازيلية طويلة الأجل، وتمديد العقود، وتزايد حجم الأعمال المتراكمة، يمكن أن تدعم زيادة الإيرادات، والاستخدام، وتوليد النقد في العقد القادم.

- يقر بالمخاطر المتعلقة بانتقال الطاقة، وضغوط الحوكمة البيئية والاجتماعية والمؤسسية، وفائض منصات الحفر، والرافعة المالية، ولكنه يخلص إلى أن ارتفاع الأرباح ونسبة السعر إلى الأرباح البالغة 25.8 ضعفًا على أرباح عام 2029 لا يزال من الممكن أن يبرر القيمة العادلة التي تبلغ حوالي 76 دولارًا أمريكيًا.

القيمة العادلة في هذا السرد الأكثر حذرًا: 41.00 دولارًا أمريكيًا للسهم الواحد.

بسعر حديث يبلغ حوالي 49.79 دولارًا أمريكيًا، فإن ذلك يعني أن الأسهم أعلى بنسبة 21.4٪ تقريبًا من هذه القيمة العادلة بناءً على افتراضات المؤلف.

افتراض نمو الإيرادات: 3.6% سنوياً.

- التركيز على المخاطر التي قد تؤثر على خط أنابيب العقود طويلة الأجل لشركة سي دريل ومدة تراكم الأعمال، وذلك من خلال زيادة اعتماد مصادر الطاقة المتجددة، وسياسات صافي الانبعاثات الصفرية، وتحويل رؤوس الأموال بعيدًا عن المواد الهيدروكربونية.

- تشير المؤشرات إلى أن تكاليف الحوكمة البيئية والاجتماعية والمؤسسية، والضغوط التنظيمية، وآلات الحفر القديمة، واحتياجات الإنفاق الرأسمالي، تشكل عوامل محتملة تؤثر سلباً على هوامش الربح، والتدفق النقدي الحر، واستقرار الأرباح، حتى مع الاستثمارات التكنولوجية الجديدة.

- يفترض هذا التحليل قيمة عادلة قدرها 41 دولارًا أمريكيًا بناءً على تباطؤ نمو الإيرادات، وارتفاع ضغط الهامش على المدى الطويل، ونسبة سعر/ربح تبلغ 14.6 ضعفًا على أرباح عام 2029، مما يشير إلى انخفاض إمكانية الارتفاع عن المستويات الحالية وفقًا لهذا الرأي.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة سي دريل؟ تفضل بزيارة منتدى مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.