هل فات الأوان للتفكير في شراء أسهم SoFi بعد ارتفاعها بنسبة 231% وانخفاضها الأخير؟

شركة صوفي تكنولوجيز SOFI | 15.88 16.26 | +4.82% +2.40% Pre |

إذا كنتَ تراقب أسهم شركة SoFi Technologies مؤخرًا وتتساءل عما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ بها أو الابتعاد عنها، فأنتَ بالتأكيد لستَ وحدك. فقد شهد السهم أداءً قويًا، محققًا مكاسب مذهلة بلغت 231.7% خلال العام الماضي، وتضاعفت قيمته أربع مرات تقريبًا خلال ثلاث سنوات. وحتى مع بعض التقلبات، مثل الانخفاض الأخير بنسبة 7.6% الأسبوع الماضي، ظلّ الزخم قويًا بشكل عام. وقد غذّى هذا النقاشات حول إمكانات النمو وتجدد شهية المخاطرة في أسهم التكنولوجيا المالية. وقد أبقت اتجاهات السوق الشاملة، من تبني الخدمات المصرفية الرقمية إلى تحوّل عادات التمويل الاستهلاكي، أسهم SoFi في صدارة اهتمامات المستثمرين الذين يقيّمون الشركات الرابحة في المستقبل.

لكن مع كل سهم رائج، يكون التقييم بالغ الأهمية. وهنا تبدأ الأرقام في سرد قصة أكثر دقة. على الرغم من أداء SoFi اللافت للنظر، إلا أنها تحصل حاليًا على 0 في نظام نقاط القيمة لدينا، وهو نظام يضيف نقطة لكل من ستة اختبارات تقييم شائعة يظهر فيها السهم بأقل من قيمته الحقيقية. لا يظهر SoFi حاليًا على أنه أقل من قيمته الحقيقية وفقًا لأي من هذه المقاييس. وهذا يثير تساؤلات جوهرية لكل من يحاول اتخاذ قرار عقلاني بدلًا من قرار عاطفي.

دعونا نستعرض بالتفصيل كيفية تقييم مناهج التقييم الأكثر شيوعًا لشركة SoFi، ثم نتطرق إلى منظور أكثر ذكاءً وشمولية للتقييم في نهاية المقال. قد يُفاجئك هذا المنظور.

حصلت شركة SoFi Technologies على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل العوائد الزائدة لشركة SoFi Technologies

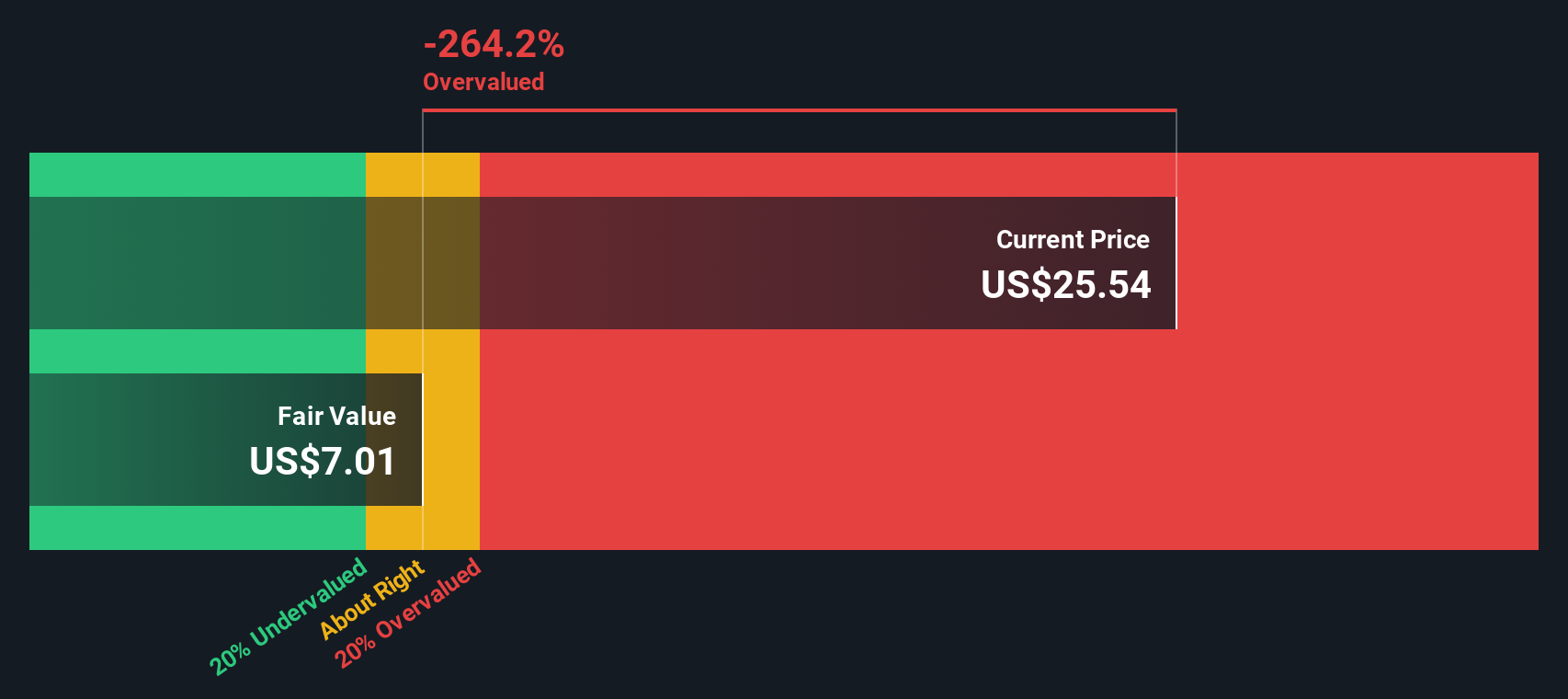

يُركز نموذج تقييم العوائد الزائدة على قدرة الشركة على تحقيق عوائد تتجاوز تكلفة حقوق الملكية. بمعنى آخر، يقيس هذا النموذج مدى تحقيق شركة SoFi Technologies قيمة حقيقية تفوق توقعات المستثمرين. يُعد هذا النهج مفيدًا لتقييم الشركات، وخاصةً في القطاع المالي، حيث تُعدّ الربحية المستدامة والاستخدام الفعال لحقوق الملكية أمرًا بالغ الأهمية.

وفقًا لأحدث البيانات، تبلغ القيمة الدفترية الحالية لشركة SoFi 6.16 دولارًا أمريكيًا للسهم، مع قيمة دفترية مستقرة متوقعة عند 7.16 دولارًا أمريكيًا للسهم، بناءً على تقديرات سبعة محللين. ويُقدر ربح السهم المستقر لشركة SoFi بـ 0.58 دولارًا أمريكيًا، بينما تبلغ تكلفة حقوق الملكية أيضًا 0.58 دولارًا أمريكيًا للسهم. وهذا يُترجم إلى عائد فائض ضئيل للغاية يبلغ 0.01 دولارًا أمريكيًا فقط للسهم. ويبلغ متوسط عائد حقوق الملكية لشركة SoFi 8.16%. وبالنظر إلى القيمة الدفترية، بالكاد تُحقق الشركة أي قيمة تتجاوز تكلفة رأس مالها. وتشير هذه الأرقام إلى أن قدرة SoFi على إضافة قيمة للمساهمين باستخدام رأس مالها ضئيلة حاليًا.

بعد تطبيق هذه المدخلات على النموذج، جاءت القيمة الجوهرية المقدرة لشركة SoFi Technologies أقل بكثير من سعر تداولها الحالي. في الواقع، يشير نموذج العوائد الزائدة إلى أن السهم مُبالغ في قيمته الجوهرية بنسبة مذهلة قدرها 256.8%. هذا يعني أن السوق، بسعره الحالي، يتوقع أداءً مستقبليًا أفضل بكثير مما تبرره الأساسيات.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للعوائد الزائدة إلى أن شركة SoFi Technologies قد تكون مُبالغًا في قيمتها بنسبة 256.8%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: سعر شركة SoFi Technologies مقابل الأرباح

بالنسبة للشركات المربحة مثل SoFi Technologies، غالبًا ما يُعتمد على نسبة السعر إلى الأرباح (PE) كمعيار أساسي للتقييم. تُبيّن هذه النسبة للمستثمرين المبلغ الذي يدفعونه مقابل كل دولار من الأرباح، مما يجعلها وسيلة عملية لتقييم ما إذا كان سعر السهم يعكس الأداء المالي للشركة بشكل عادل.

تعتمد نسبة السعر إلى الربحية "المناسبة" على أكثر من مجرد الأرباح. فالشركات سريعة النمو والمنخفضة المخاطر تتمتع بمضاعفات سعرية أعلى، بينما عادةً ما تُتداول الشركات الأبطأ نموًا أو الأكثر مخاطرة بنسب أقل. وتؤثر عوامل مثل نمو الأرباح المتوقع، والربحية، وحجم السوق، والمخاطر المُتصوَّرة، جميعها على ما يُعتبر نسبة سعرية معقولة.

تُتداول شركة SoFi Technologies حاليًا بمضاعف ربحية يبلغ 55.37x. وللمقارنة، يبلغ متوسط مضاعف الربحية لشركات SoFi المماثلة 18.82x، بينما يبلغ متوسط مضاعف الربحية لقطاع التمويل الاستهلاكي الأوسع 10.14x. للوهلة الأولى، يبدو أن سعر SoFi أعلى بكثير من سعر منافسيها والقطاع ككل.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. وتأخذ هذه النسبة، التي تبلغ 22.95x لشركة SoFi، في الاعتبار إمكانات النمو، وهوامش الربح، وديناميكيات القطاع، وحجم الشركة، والمخاطر المتعلقة بـ SoFi. يوفر هذا المقياس الخاص معيارًا مرجعيًا أكثر دقة من متوسط القطاع أو الشركات المماثلة، لأنه يأخذ في الاعتبار بدقة أسباب استحقاق SoFi لمضاعف أعلى أو أقل.

بمقارنة مكرر الربحية الحالي البالغ 55.37x مع النسبة العادلة البالغة 22.95x، يتضح أن سهم SoFi يتداول بسعر أعلى بكثير مما قد تبرره أساسياته وتوقعاته المستقبلية. وهذا يشير إلى أن السهم مُبالغ في قيمته على الأرجح عند مستوياته الحالية، حتى مع الأخذ في الاعتبار آفاق نموه الفريدة ونقاط قوته.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بتقنيات SoFi

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد. السرد هو ببساطة قصتك عن شركة SoFi Technologies: منظور عملي يربط بين سبب اعتقادك بأن الشركة ستفوز أو تخسر، وتوقعاتك لمستقبلها (مثل الإيرادات والأرباح وهامش الربح)، وكيف يُسهم كل ذلك في تحديد قيمة عادلة. تُحوّل السرد الأرقام إلى صورة حية لرحلة الشركة، مُدعمةً توقعاتك وافتراضاتك بسياق لا تستطيع الأرقام وحدها توفيره.

في سيمبلي وول ستريت، يُمكن الوصول إلى "السرديات" عبر صفحة المجتمع، ويستخدمها ملايين المستثمرين. إنها أداة سهلة الاستخدام لكل مستثمر، سواءً كان محترفًا أو جديدًا، لمقارنة قيمته العادلة المستندة إلى قصصه مع أحدث سعر لسهم SoFi، مما يساعدك على اتخاذ قرار الشراء أو الاحتفاظ به أو البيع. مع ورود الأخبار والنتائج المالية والعناوين الرئيسية، تُحدّث "السرديات" باستمرار، لتعكس أحدث المعلومات، وتُبقي وجهة نظرك مُتجددة وذات صلة.

على سبيل المثال، يرى بعض المستثمرين مستقبلًا واعدًا لشركة SoFi، لدرجة أنهم يقدرون قيمتها العادلة عند 30 دولارًا للسهم، بينما يظل آخرون حذرين، معتقدين أن قيمتها قد لا تتجاوز 6 دولارات. وهذا مثال واضح على أهمية القصة وراء الأرقام.

هل تعتقد أن قصة شركة SoFi Technologies لا تزال غامضة؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.