هل فات الأوان للنظر في أسهم شركة SoFi بعد ارتفاعها في عام 2025 والمخاوف المتعلقة بتقييمها؟

شركة صوفي تكنولوجيز SOFI | 15.85 15.83 | +1.41% -0.12% Post |

- هل تتساءل عما إذا كانت أسهم شركة SoFi Technologies لا تزال خيارًا استثماريًا ذكيًا بعد ارتفاع سعرها الهائل، أم أنك تأخرت عن الركب؟ لست وحدك، وهذا بالضبط ما سنناقشه بالتفصيل هنا.

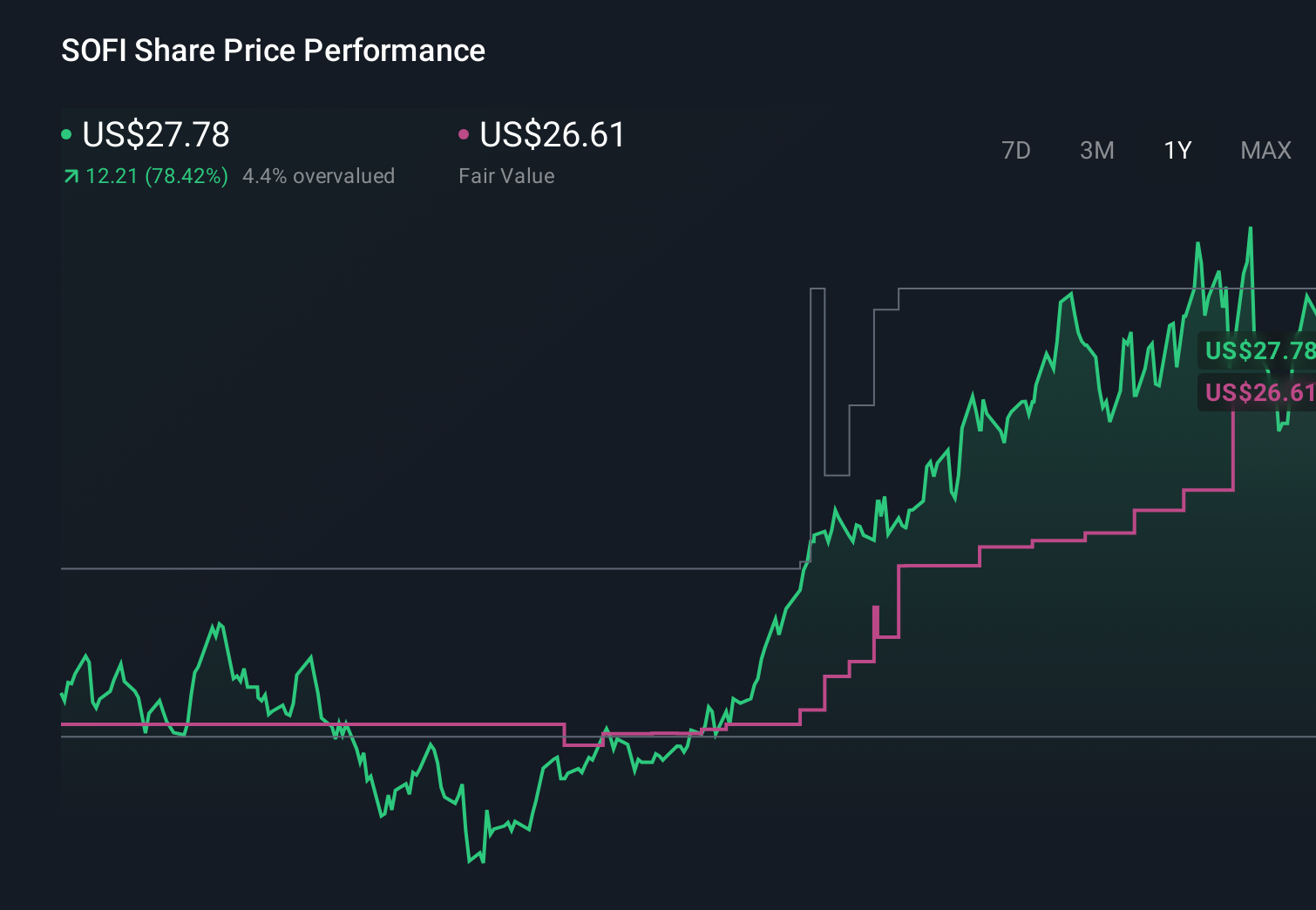

- على الرغم من المكاسب الطويلة الأجل المثيرة للإعجاب بنسبة 93.1% منذ بداية العام وحتى الآن و67.9% على مدار العام الماضي، فقد تراجع السهم قليلاً مؤخراً، حيث انخفض بنسبة 1.8% خلال الأسبوع الماضي و3.9% خلال الشهر الماضي.

- ركزت العناوين الرئيسية مؤخرًا على توسع SoFi في منظومة منتجاتها، وتكثيف جهودها في مجال الخدمات المصرفية التقليدية، والاعتماد بشكل أكبر على منصتها التقنية للشركاء، مما يفسر تحول النظرة من كونها تجربة مالية عالية المخاطر إلى منصة مالية ناضجة. في الوقت نفسه، أدى الاهتمام المتجدد بديناميكيات قروض الطلاب، وجودة الائتمان الاستهلاكي، واللوائح التنظيمية إلى تذكير المستثمرين بأن قصة النمو السريع لـ SoFi لا تزال تنطوي على مخاطر كبيرة.

- بناءً على أرقامنا، حصلت SoFi على 0/6 فقط في فحوصات التقييم ، لذلك سنستعرض في الأقسام التالية ما تقوله مناهج التقييم المختلفة عن السهم اليوم، ثم نختتم بطريقة أكثر سهولة للتفكير في قيمته الحقيقية تتجاوز النماذج المعتادة.

حصلت شركة SoFi Technologies على صفر من أصل ستة في تقييماتنا. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل العوائد الزائدة لشركة SoFi Technologies

يطرح نموذج العوائد الزائدة سؤالاً بسيطاً: ما مقدار الربح الذي يمكن أن تحققه شركة SoFi فوق العائد الذي يطلبه المساهمون بشكل معقول على حقوق ملكيتهم، وإلى متى يمكن أن يستمر ذلك؟ يبدأ النموذج من القيمة الدفترية للشركة ويتوقع الأرباح بناءً على العوائد المتوقعة على حقوق الملكية، ثم يقيم تدفق الأرباح الذي يتجاوز تكلفة حقوق الملكية المطلوبة.

بالنسبة لشركة SoFi، يستخدم النموذج قيمة دفترية قدرها 7.29 دولارًا أمريكيًا للسهم الواحد، وربحية سهم مستقرة قدرها 0.70 دولارًا أمريكيًا للسهم الواحد، استنادًا إلى تقديرات العائد المستقبلي المرجح على حقوق الملكية من 5 محللين. تبلغ تكلفة حقوق الملكية الضمنية 0.62 دولارًا أمريكيًا للسهم الواحد، مما ينتج عنه عائد فائض قدره 0.09 دولارًا أمريكيًا فقط للسهم الواحد. ويدعم ذلك متوسط عائد على حقوق الملكية بنسبة 9.14%، وتقدير قيمة دفترية مستقرة قدرها 7.68 دولارًا أمريكيًا للسهم الواحد من 7 محللين.

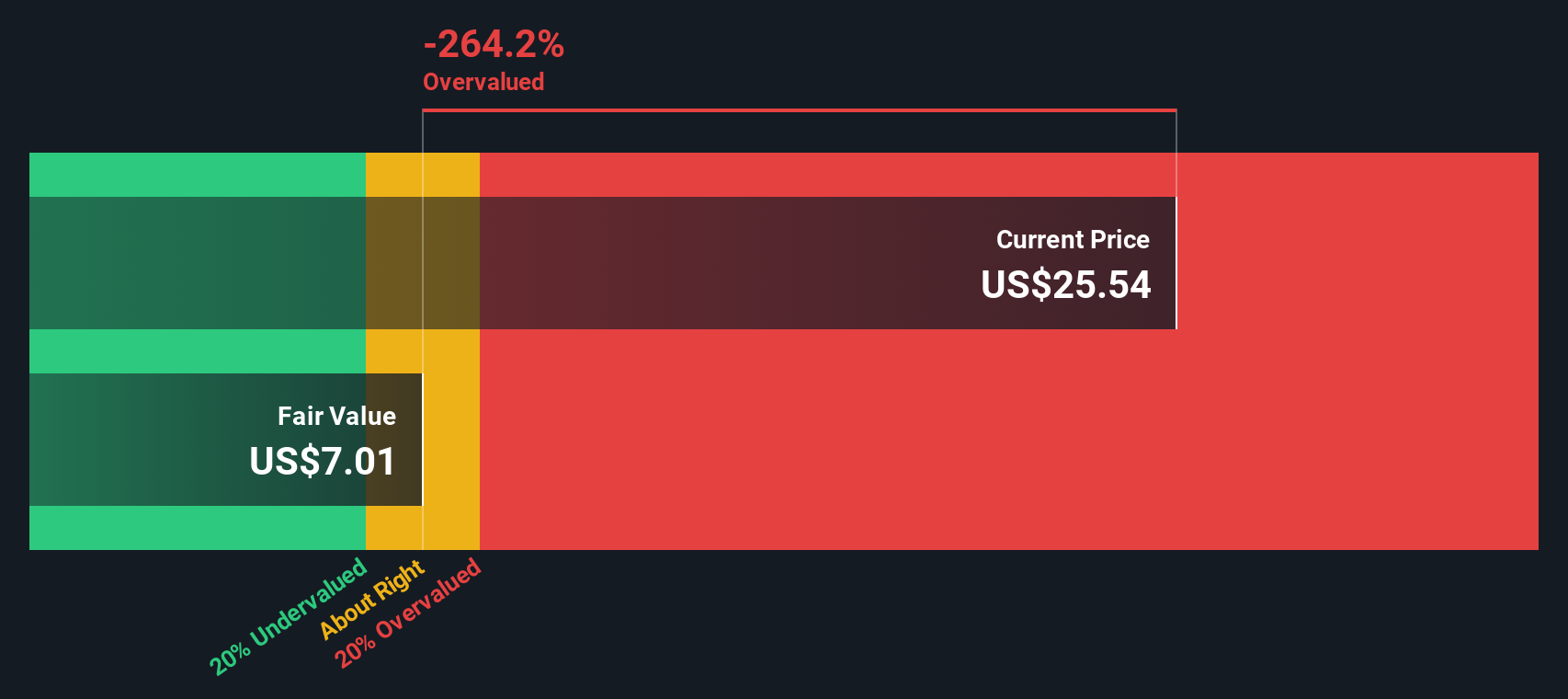

عندما يتم إسقاط هذه العوائد الزائدة المتواضعة على المدى البعيد وخصمها، فإن نموذج العوائد الزائدة يصل إلى قيمة عادلة أقل بكثير من سعر السهم الحالي، مما يعني أن السهم مبالغ في تقييمه بنسبة 188.0% تقريبًا اليوم.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للعوائد الزائدة إلى أن أسهم شركة SoFi Technologies قد تكون مُبالغًا في تقييمها بنسبة 188%. اكتشف 907 أسهم مُقوّمة بأقل من قيمتها الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر سهم شركة SoFi Technologies مقابل أرباحها

بالنسبة للشركات التي حققت ربحية مستدامة، يُعدّ مُضاعف الربحية (P/E) معيارًا مفيدًا لأنه يربط سعر السهم مباشرةً بالأرباح التي تدعم في نهاية المطاف العوائد طويلة الأجل. عادةً ما يُبرر النمو المرتفع وانخفاض المخاطر المتوقعة مُضاعف ربحية أعلى، بينما يستدعي النمو البطيء أو ازدياد حالة عدم اليقين مُضاعف ربحية أقل وأكثر تحفظًا.

تتداول أسهم شركة SoFi حاليًا بنسبة سعر إلى ربحية تبلغ 53.7 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع التمويل الاستهلاكي البالغ 9.5 ضعفًا، ومتوسط مجموعة الشركات النظيرة الأوسع نطاقًا البالغ 16.4 ضعفًا. ولتجاوز هذه المقارنات المباشرة، يحسب موقع Simply Wall St نسبة عادلة، وهي نسبة السعر إلى الربحية التي تُعتبر معقولة بالنظر إلى مزيج SoFi المحدد من آفاق النمو، ومستوى الربحية، والقطاع، والحجم، وعوامل المخاطرة.

بناءً على ذلك، يبلغ معدل القيمة العادلة لشركة SoFi 26.3 ضعفًا، وهو أقل بكثير من المعدل الحالي البالغ 53.7 ضعفًا. ولأن هذا المقياس يأخذ في الحسبان نمو SoFi الأقوى ومخاطرها الأعلى، فإنه يوفر معيارًا أكثر دقة من مجرد متوسطات القطاع أو الشركات النظيرة، ويشير مع ذلك إلى أن المستثمرين يدفعون علاوة سعرية كبيرة مقابل هذه الميزة اليوم.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1448 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردية SoFi Technologies الخاصة بك

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي طريقة بسيطة لربط وجهة نظرك حول قصة SoFi بالأرقام التي تقف وراء مستقبلها.

إن السرد هو وجهة نظرك الخاصة والواضحة بشأن شركة ما، حيث توضح ما تعتقد أنه سيحدث لإيراداتها وأرباحها وهوامشها، ثم تربط تلك القصة بتقدير القيمة العادلة بدلاً من الاعتماد فقط على النماذج القياسية أو المضاعفات الرئيسية.

في صفحة مجتمع Simply Wall St، التي يستخدمها ملايين المستثمرين، تحول Narratives هذه العملية إلى عملية سهلة وموجهة، مما يساعدك على بناء توقعات، وتحويلها إلى قيمة عادلة، ثم مقارنة تلك القيمة العادلة بسعر السهم اليوم حتى تتمكن من تحديد ما إذا كان SoFi هو شراء أو الاحتفاظ أو بيع.

نظرًا لأن التقارير تُحدَّث تلقائيًا عند صدور أرباح أو أخبار أو توقعات جديدة، فإنها تظل محدّثة ويمكن أن تعكس وجهات نظر مختلفة تمامًا. على سبيل المثال، قد يرى أحد تقارير SoFi أن القيمة العادلة أقرب إلى 14 دولارًا، بينما قد يرى تقرير آخر أكثر تفاؤلًا أنها أقرب إلى 27 دولارًا. تتيح لك المنصة مقارنة هذه التقارير جنبًا إلى جنب بشفافية تامة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة SoFi Technologies؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.