هل فات الأوان للنظر في شركة ساوث ويست بعد ارتفاع أسهمها بنسبة 27% وارتفاع قيمة تقييمها؟

الخطوط الجوية ساوثويست إيرلاينز كو LUV | 0.00 |

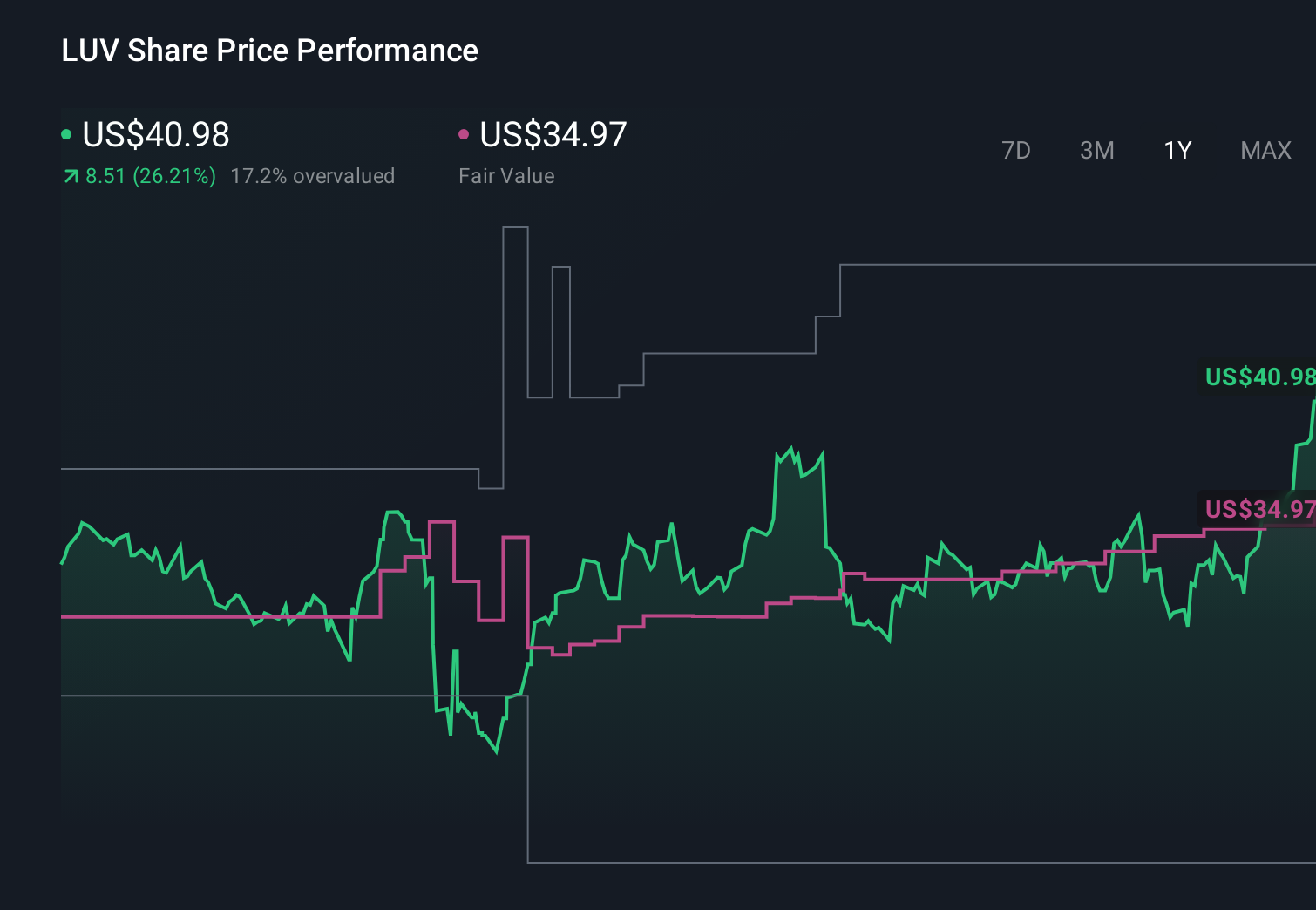

- إذا كنت تتساءل عما إذا كان سهم شركة طيران ساوث ويست بسعر 41.72 دولارًا تقريبًا لا يزال فرصة استثمارية جيدة أم أن الربح السهل قد تحقق بالفعل، فأنت لست وحدك. فقد عاد هذا السهم إلى دائرة اهتمام العديد من المستثمرين.

- ارتفع سعر السهم بنسبة 9.9% خلال الأسبوع الماضي و27.1% خلال الشهر الماضي، مما رفع المكاسب منذ بداية العام إلى 25.0% ووضع العائد لمدة عام واحد عند 30.5%، على الرغم من أن السهم لا يزال منخفضًا بشكل طفيف، حوالي 2.5%، على مدى 5 سنوات.

- تأتي هذه التحركات في ظل إعادة تقييم المستثمرين لشركات الطيران التي تعيد بناء طاقتها الاستيعابية وخطوطها، بينما يواصل المنظمون وفرق الإدارة التركيز على الموثوقية وتجربة العملاء في أعقاب الاضطرابات التشغيلية السابقة. وفي الوقت نفسه، تُشكّل التحولات في الطلب على السفر، والأسعار التنافسية، والضغوط المستمرة على التكاليف في جميع أنحاء القطاع، التوقعات بشأن شركات الطيران القادرة على الحفاظ على هوامش ربحها إذا ما أصبحت الظروف أكثر صعوبة مرة أخرى.

- على الرغم من الانتعاش، لم تحصل شركة طيران ساوث ويست إلا على درجتين من أصل ست في تقييماتنا، مما يشير إلى وجود فرص استثمارية واعدة، ولكنه يشير أيضاً إلى مناطق قد يكون السوق فيها متفائلاً أكثر من اللازم. سنشرح لاحقاً ما تعنيه هذه الدرجة فعلاً في مختلف أساليب التقييم، ونختتم بطريقة أكثر سهولة لفهم القيمة الحقيقية للسهم.

حصلت شركة طيران ساوث ويست على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة طيران ساوث ويست

يُقدّر نموذج التدفقات النقدية المخصومة قيمة الشركة من خلال توقع التدفقات النقدية المستقبلية وخصمها إلى قيمتها الحالية بالدولار. بالنسبة لشركة طيران ساوث ويست، يبدأ نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين من التدفق النقدي الحر للأشهر الاثني عشر الماضية، والذي بلغ حوالي -998 مليون دولار، مما يعكس الاستثمارات المستمرة والضغوط التي تواجه القطاع.

يتوقع المحللون أن تتحول التدفقات النقدية إلى إيجابية خلال السنوات القليلة المقبلة، مع توقعات بوصولها إلى حوالي 2.03 مليار دولار بحلول عام 2029. وبعد هذه التوقعات، تتوقع Simply Wall St نموًا إضافيًا، مما سيرفع التدفق النقدي الحر إلى عدة مليارات من الدولارات بحلول منتصف العقد الثالث من القرن الحالي. وقد تم خصم جميع هذه التدفقات النقدية المستقبلية إلى قيمتها الحالية للوصول إلى قيمة جوهرية تقديرية تبلغ حوالي 203.33 دولارًا أمريكيًا للسهم الواحد.

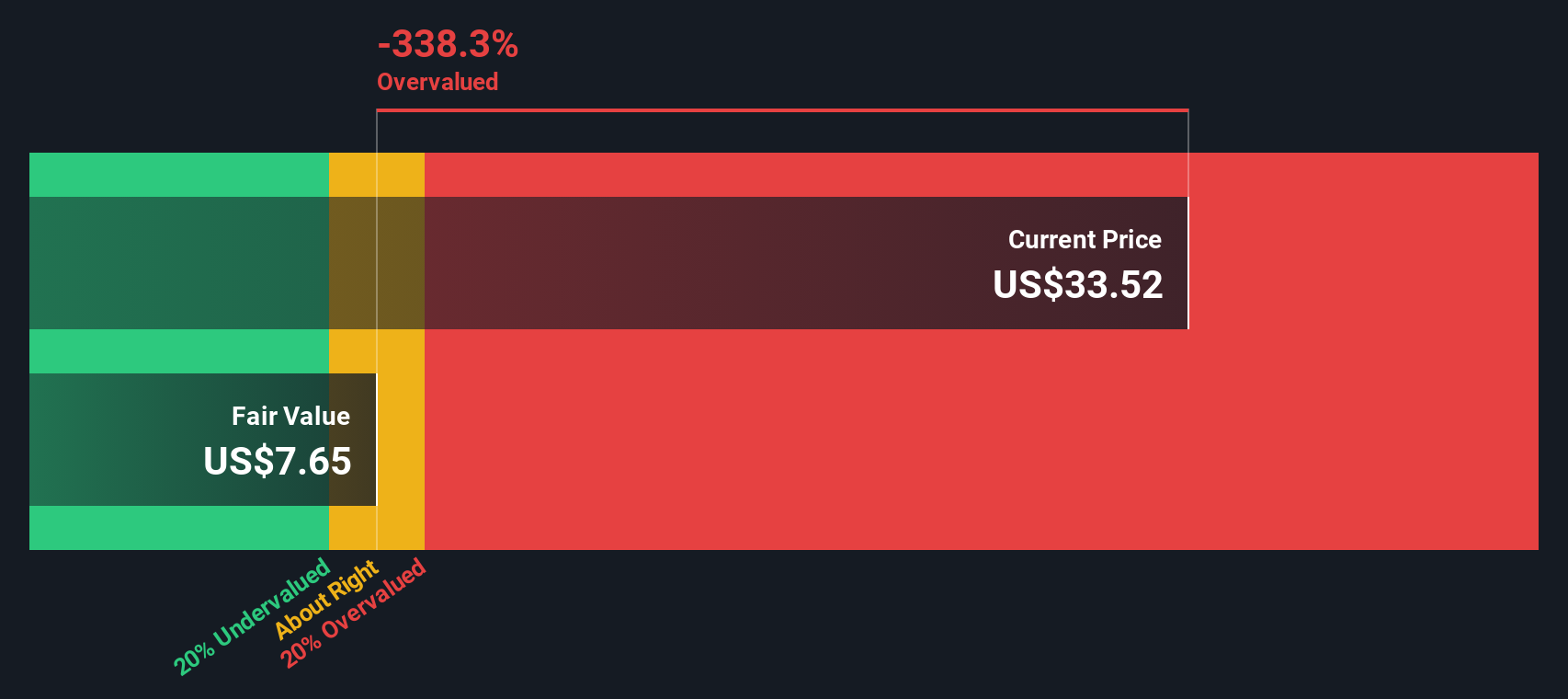

في مقابل سعر السهم الأخير الذي يبلغ حوالي 41.72 دولارًا، تشير طريقة التدفقات النقدية المخصومة إلى أن شركة ساوث ويست تتداول بخصم يقارب 79.5٪ عن قيمتها الجوهرية المقدرة، مما يعني إمكانية تحقيق مكاسب كبيرة إذا ثبتت صحة افتراضات التدفق النقدي هذه.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة طيران ساوث ويست مقومة بأقل من قيمتها الحقيقية بنسبة 79.5%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 906 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: مقارنة سعر أسهم شركة طيران ساوث ويست مع أرباحها

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية المعيار الأساسي لتقييمها، لأنه يربط مباشرةً بين ما يدفعه المستثمرون اليوم والأرباح التي تحققها الشركة حاليًا. وبشكل عام، تستطيع الشركات الأسرع نموًا والأكثر مرونة تبرير مُضاعف ربحية أعلى، بينما تستحق الشركات ذات النمو الأبطأ أو المخاطر الأعلى مُضاعفًا أقل وأكثر تحفظًا.

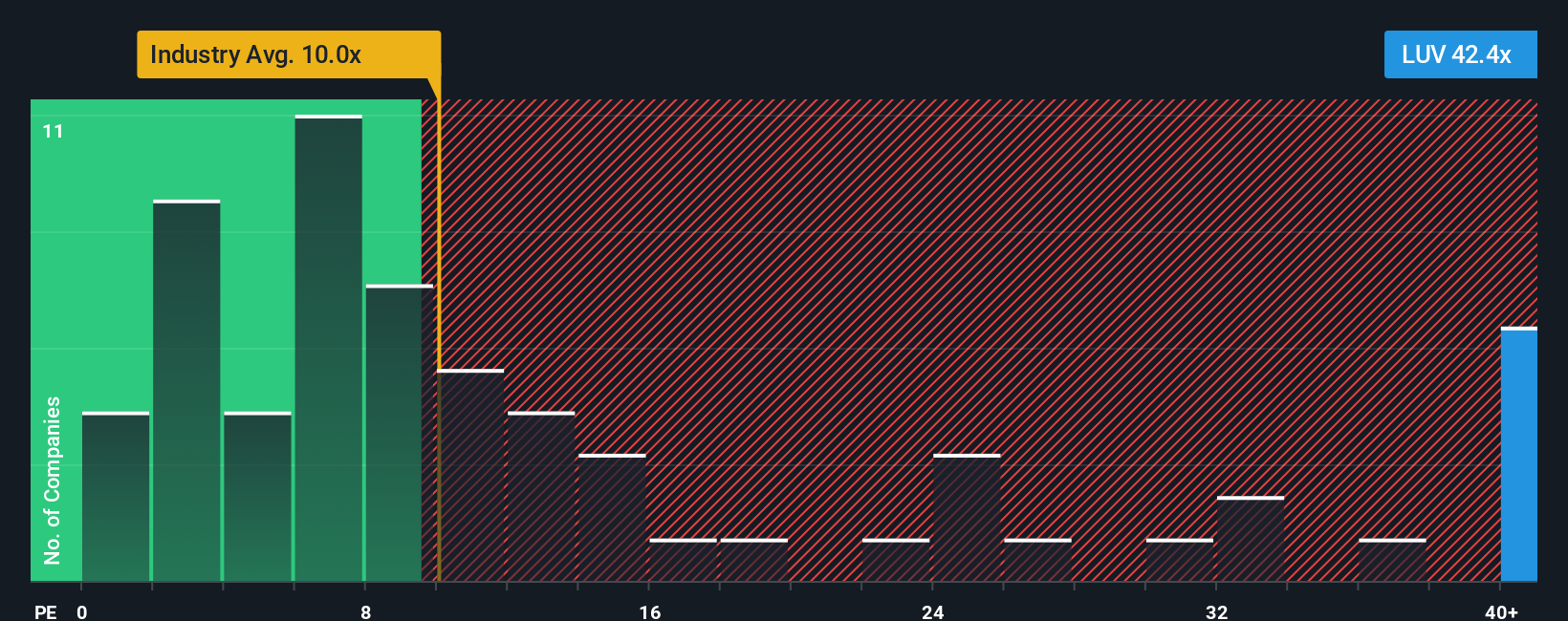

تُتداول أسهم شركة ساوث ويست حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 56.9 ضعفًا، وهي نسبة أعلى بكثير من متوسط قطاع الطيران الأوسع نطاقًا البالغ حوالي 9.3 ضعفًا، وتتجاوز أيضًا متوسط مجموعة الشركات المنافسة البالغ حوالي 19.4 ضعفًا. ولتوضيح ذلك بشكل أفضل، تُقدّر منصة Simply Wall St نسبة السعر إلى الربحية العادلة لشركة ساوث ويست بحوالي 29.6 ضعفًا، وهو تقدير خاص لما يجب أن تكون عليه نسبة السعر إلى الربحية المعقولة بعد الأخذ في الاعتبار توقعات نمو الأرباح، وهوامش الربح، ومستوى المخاطر، وديناميكيات القطاع، والقيمة السوقية.

يُعدّ إطار النسبة العادلة هذا أكثر فائدة من مجرد المقارنة مع الشركات المنافسة أو مع شركات القطاع، لأنه يُراعي نقاط القوة والضعف الخاصة بكل شركة بدلاً من افتراض أن جميع شركات الطيران يجب أن تُتداول بنفس المضاعف. وتُشير مقارنة نسبة السعر إلى الأرباح الحالية لشركة ساوث ويست، البالغة 56.9 ضعفًا، بالنسبة العادلة، والبالغة 29.6 ضعفًا، إلى أن سعر السهم أعلى مما تُبرره أساسياته.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1450 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر قصتك مع خطوط ساوث ويست الجوية

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نقدم لكم "الروايات"، وهي أداة سهلة الاستخدام على صفحة مجتمع Simply Wall St، تتيح لكم ربط تحليلكم الخاص بشركة طيران ساوث ويست بالأرقام. يمكنكم تحديد افتراضاتكم الخاصة بالإيرادات والأرباح وهوامش الربح المستقبلية، وربط هذا التحليل بتوقعات السوق، ثم بالقيمة العادلة التي يمكنكم مقارنتها بسعر اليوم لاتخاذ قرار الشراء أو الاحتفاظ أو البيع. تُحدّث المنصة تحليلكم تلقائيًا مع ورود الأخبار والأرباح. قد يبني مستثمر متفائل تحليله حول توسيع الشراكات، والمقاعد المميزة، ومزايا برنامج الولاء، مما يشير إلى قيمة عادلة أعلى بكثير من السعر الحالي. بينما قد يركز مستثمر أكثر حذرًا على عدم اليقين الاقتصادي الكلي، والمنافسة، ومخاطر التنفيذ، مما ينتج عنه قيمة عادلة أقل بكثير، على الرغم من أن كلا المستثمرين ينظران إلى الشركة نفسها.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة خطوط طيران ساوث ويست؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.