هل فات الأوان للنظر في شركة تصنيع أشباه الموصلات التايوانية (NYSE:TSM) بعد قفزة بنسبة 82% خلال عام واحد؟

شركة تايوان لصناعة أشباه الموصلات المحدودة TSM | 0.00 |

- إذا كنت تتساءل عما إذا كان سعر سهم شركة تايوان لصناعة أشباه الموصلات الحالي لا يزال مناسبًا للاستثمارات الجديدة، فأنت لست وحدك. يركز هذا المقال على تحليل دقيق لما تدفعه مقابل هذه الأسهم.

- أغلق السهم مؤخراً عند 366.36 دولاراً أمريكياً، بعوائد بلغت 3.1% على مدى 7 أيام، و7.0% على مدى 30 يوماً، و14.6% منذ بداية العام، و81.6% على مدى عام واحد، بالإضافة إلى 321.8% على مدى 3 سنوات و192.9% على مدى 5 سنوات.

- تأتي هذه التحركات في ظل استمرار شركة تايوان لصناعة أشباه الموصلات (TSMC) في تبوؤ مكانة محورية في التوجهات طويلة الأجل المتعلقة بتصنيع الرقائق المتقدمة وسلاسل التوريد العالمية، حيث يراقب المستثمرون عن كثب موقعها في صناعة أشباه الموصلات. كما ساهم الاهتمام المتزايد بصناع الرقائق في إبقاء سهم الشركة ضمن قوائم المراقبة لدى العديد من المستثمرين. وهذا يوفر سياقًا مهمًا لتقييم ما إذا كان السعر الحالي لا يزال معقولًا.

- في قائمة التقييم البسيطة لدينا، حصلت شركة تايوان لصناعة أشباه الموصلات على 3 من 6. سنستعرض لاحقًا كيف تتوافق طرق التقييم المختلفة مع هذه النتيجة، ثم نختتم بنظرة أكثر شمولية للقيمة تتجاوز أي مقياس منفرد.

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لتصنيع أشباه الموصلات في تايوان

يأخذ نموذج التدفق النقدي المخصوم تقديرات للنقد الذي قد تولده الشركة في المستقبل، ثم يخصم تلك المبالغ إلى اليوم للوصول إلى تقدير لما يمكن أن تكون عليه قيمة الشركة للسهم الواحد في الوقت الحالي.

بالنسبة لشركة تايوان لصناعة أشباه الموصلات، يعتمد النموذج المستخدم هنا على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية 900,193.91 مليون دولار تايواني جديد، ويقدم المحللون توقعات تفصيلية للسنوات القليلة القادمة. علاوة على ذلك، تتوقع Simply Wall St استمرار التدفقات النقدية حتى عام 2035، مع تدفق نقدي حر متوقع في عام 2029 يبلغ 2,858,568.79 مليون دولار تايواني جديد، بالإضافة إلى مجموعة كاملة من القيم المخصومة لتوقعات تمتد لعشر سنوات.

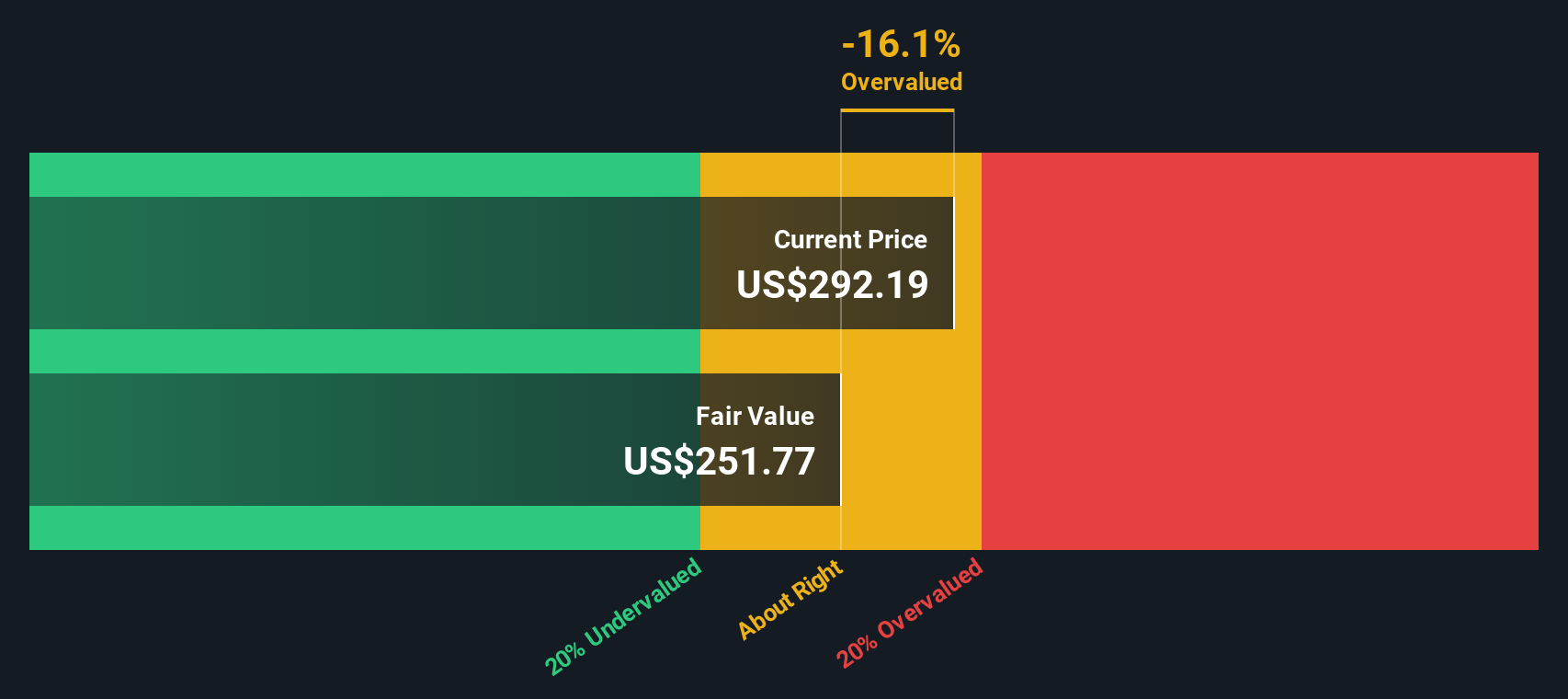

عند خصم التدفقات النقدية المتوقعة وجمعها، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ 283.97 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 366.36 دولارًا أمريكيًا، فإن هذا يعني أن السهم يُتداول بعلاوة قدرها 29.0% عن تقدير التدفقات النقدية المخصومة، مما يشير إلى تقييم مرتفع بناءً على هذه الافتراضات.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة تايوان لصناعة أشباه الموصلات قد تكون مبالغًا في تقييمها بنسبة 29%. اكتشف 54 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: مقارنة سعر وربحية صناعة أشباه الموصلات في تايوان

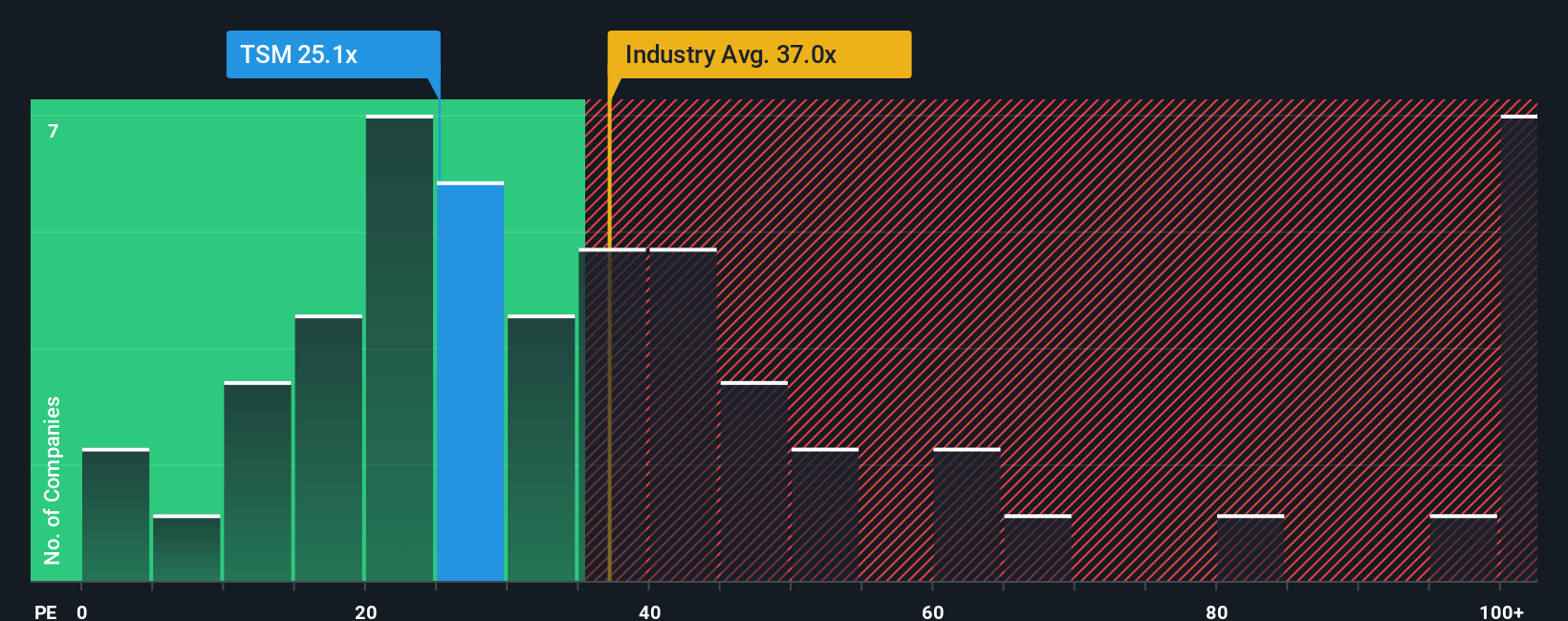

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لفهم ما تدفعه مقابل كل دولار من الأرباح. فهو يُعطي فكرةً سريعةً عن كيفية تقييم السوق لأرباح الشركة مقارنةً بالشركات الأخرى.

بشكل عام، قد تدعم توقعات النمو المرتفعة أو انخفاض المخاطر المتصورة ارتفاع نسبة السعر إلى الأرباح، بينما يشير انخفاض النمو أو ارتفاع المخاطر عادةً إلى نطاق "طبيعي" أقل لنسبة السعر إلى الأرباح. السياق مهم عند النظر إلى أي مضاعف منفرد.

تُتداول أسهم شركة تايوان لصناعة أشباه الموصلات حاليًا بنسبة سعر إلى ربحية تبلغ 28.9 ضعفًا. وهذا أقل من متوسط قطاع أشباه الموصلات البالغ 43.4 ضعفًا، وأقل من متوسط الشركات المنافسة البالغ 57.4 ضعفًا. ظاهريًا، يشير هذا إلى أن سعر السهم أقل من العديد من الشركات المنافسة من حيث الأرباح.

يبلغ معدل السعر إلى الأرباح العادل لشركة تايوان لصناعة أشباه الموصلات، وفقًا لموقع Simply Wall St، 41.4 ضعفًا. هذا تقدير خاص لما قد يكون عليه معدل السعر إلى الأرباح الأنسب، استنادًا إلى عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بالشركة. ولأنه يجمع هذه العناصر في رقم واحد، فإنه يوفر دقة أكبر من مجرد المقارنة مع متوسطات القطاع أو الشركات المنافسة.

تشير مقارنة النسبة العادلة البالغة 41.4x مع نسبة السعر إلى الأرباح الفعلية البالغة 28.9x إلى أن السهم يبدو مقومًا بأقل من قيمته الحقيقية وفقًا لهذا المقياس.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 23 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بصناعة أشباه الموصلات في تايوان

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي ببساطة قصتك الخاصة عن شركة ما، مرتبطة مباشرة بتوقعات الإيرادات والأرباح وهوامش الربح، ثم بقيمة عادلة مفترضة يمكنك مقارنتها بسعر اليوم.

في صفحة مجتمع Simply Wall St، تتيح لك السرديات عرض وجهة نظرك بلغة بسيطة، ثم ربطها بالأرقام، لذلك بدلاً من مجرد النظر إلى نسبة السعر إلى الأرباح أو التدفق النقدي المخصوم، يمكنك أن تقول لماذا تعتقد أن شركة Taiwan Semiconductor Manufacturing قد تبرر قيمة عادلة تبلغ 55.12 دولارًا أمريكيًا، أو 118.40 دولارًا أمريكيًا، أو 400.00 دولارًا أمريكيًا، أو حتى 798.09 دولارًا أمريكيًا، وانظر كيف يقارن ذلك بالسعر الأخير البالغ 366.36 دولارًا أمريكيًا.

لأن السرديات على المنصة يتم تحديثها مع إضافة معلومات جديدة مثل الأرباح أو التوجيهات أو الأخبار، فإنها توفر إطارًا حيويًا لتحديد ما إذا كانت الفجوة بين القيمة العادلة والسعر الحالي تشير إلى وقت للإضافة أو التخفيض أو مجرد المراقبة، بناءً على افتراضاتك الخاصة بدلاً من الاعتماد فقط على مضاعفات العناوين الرئيسية.

فيما يلي لمحة عن اثنين من أبرز التقارير المتعلقة بصناعة أشباه الموصلات في تايوان.

يمكنك استخدام هذه كنقاط انطلاق ثم تعديل الافتراضات لتتوافق مع وجهة نظرك الخاصة بشأن النمو والهوامش والمخاطر، بدلاً من الاعتماد على رقم واحد للقيمة العادلة.

القيمة العادلة في هذا السيناريو المتفائل: 400.00 دولار أمريكي للسهم

الفرق بين تلك القيمة العادلة وسعر 366.36 دولارًا أمريكيًا مؤخرًا: أقل بنحو 8.4% من القيمة العادلة المذكورة.

نسبة نمو الإيرادات المفترضة المستخدمة في هذا التقرير: 76.64%

- تعتبر شركة TSMC المزود المركزي للبنية التحتية للذكاء الاصطناعي والحوسبة عالية الأداء، مع حصة كبيرة من إنتاج الرقائق المتقدمة عالميًا لعملاء مثل Apple وNvidia وغيرهم من أصحاب الحوسبة السحابية الضخمة.

- يسلط الضوء على نتائج الربع الأخير التي تشمل إيرادات عالية، وصافي دخل قوي، وهوامش ربح قوية، مدعومة بالطلب على تقنية 3 نانومتر وغيرها من التقنيات المتقدمة.

- يفترض هذا التوسع المستمر في مصانع أشباه الموصلات في تايوان والولايات المتحدة واليابان وأوروبا، واستمرار هوامش الربح العالية وقوة الميزانية العمومية، مع اعتبار المخاطر الجيوسياسية ومخاطر التركيز قابلة للإدارة.

القيمة العادلة في هذا السياق الأكثر حذرًا: 118.40 دولارًا أمريكيًا للسهم

الفجوة بين تلك القيمة العادلة وسعرها الأخير البالغ 366.36 دولارًا أمريكيًا: حوالي 209.3% أعلى من القيمة العادلة المذكورة.

نسبة نمو الإيرادات المفترضة المستخدمة في هذا التقرير: 23.21%

- يركز على المخاطر طويلة الأجل المتعلقة بالعلاقات بين الصين وتايوان، والتعرض لعدد قليل من العملاء الرئيسيين، والاعتماد على عدد محدود من موردي المعدات المتقدمة مثل ASML.

- يفترض نمو الإيرادات بنحو 10٪ سنوياً مع هامش ربح صافٍ بنسبة 40٪ ويستخدم نسبة سعر/ربح مستقبلية تبلغ 20 ضعفاً للوصول إلى قيمة عادلة أقل بكثير من سعر السهم الحالي.

- يرى أن السعر الحالي مرتفع مقارنة بهذه الافتراضات، على الرغم من أنه يعترف بالميزانية العمومية القوية لشركة TSMC وسجلها الطويل في توزيع الأرباح ودورها في قطاع الرقائق.

تُظهر هاتان الروايتان معًا كيف يمكن أن تؤدي الافتراضات المختلفة بشأن النمو والهوامش والمخاطر والعائد المطلوب إلى وجهات نظر مختلفة تمامًا حول القيمة العادلة لنفس السهم، حتى عندما ينطلق كلاهما من نفس البيانات المتاحة للجمهور.

إذا كنت ترغب في رؤية المزيد من وجهات النظر وبناء وجهة نظرك الخاصة، فألق نظرة على المجموعة الكاملة من روايات المجتمع وقم بتعديل الأرقام بحيث تتوافق مع توقعاتك بشأن صناعة أشباه الموصلات في تايوان.

هل تعتقد أن هناك المزيد من التفاصيل حول صناعة أشباه الموصلات في تايوان؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.