هل فات الأوان للتفكير في شراء شركة TSMC بعد ارتفاع سعر أسهمها بشكل كبير بفضل الذكاء الاصطناعي؟

شركة تايوان لصناعة أشباه الموصلات المحدودة TSM | 0.00 |

- إذا كنت تتساءل عما إذا كانت أسهم شركة Taiwan Semiconductor Manufacturing لا تزال خيارًا استثماريًا ذكيًا بعد نجاحها الكبير، فأنت لست وحدك. هذا ما ستتناوله هذه المقالة بالتفصيل.

- وارتفع السهم بنسبة 3.3% خلال الأسبوع الماضي، و5.4% خلال الشهر الماضي، و49.8% حتى الآن هذا العام، وذلك بناءً على مكاسب بلغت 59.0% على مدى عام واحد، و289.8% على مدى 3 سنوات، و207.1% على مدى 5 سنوات.

- أبرزت عناوين الأخبار الأخيرة الدور المحوري لشركة TSM في تصنيع الرقائق المتقدمة لمراكز بيانات الذكاء الاصطناعي ومعالجات الهواتف الذكية الرائدة، مما عزز مكانتها كمورد أساسي لشركات التكنولوجيا العملاقة. في الوقت نفسه، أدت التوترات الجيوسياسية المستمرة حول تايوان والجهود العالمية لتنويع سلاسل توريد الرقائق إلى تقلبات مستمرة في تصورات المخاطر ومعنوياتها.

- بناءً على إطارنا، حصلت شركة تايوان لتصنيع أشباه الموصلات على تقييم 3 من 6. يشير هذا إلى أن السهم يبدو مُقَيَّمًا بأقل من قيمته الحقيقية في بعض المقاييس، وليس جميعها. في الأقسام التالية، سنقارن عدة مناهج تقييم قبل أن نختتم بعرض أكثر بديهية لفهم المعنى الحقيقي لهذا السعر.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لتصنيع أشباه الموصلات في تايوان

يُقدّر نموذج التدفق النقدي المخصوم قيمة الشركة من خلال تقدير التدفقات النقدية التي يُمكنها توليدها مستقبلًا، ثم خصم هذه التدفقات إلى قيمتها الحالية. بالنسبة لشركة تصنيع أشباه الموصلات في تايوان، يعتمد هذا النموذج ثنائي المراحل لنسبة التدفق النقدي الحر إلى حقوق الملكية على توقعات التدفق النقدي الحر واستقراءات طويلة الأجل.

حققت شركة TSMC تدفقًا نقديًا حرًا خلال الاثني عشر شهرًا الماضية بلغ حوالي 802.4 مليار دولار تايواني جديد. ويتوقع المحللون وتقديرات النماذج نموًا مطردًا لهذا التدفق النقدي الحر، ليصل إلى حوالي 3.27 تريليون دولار تايواني جديد بحلول عام 2035، مع توقعات تفصيلية متزايدة خلال أواخر عشرينيات وثلاثينيات القرن الحادي والعشرين. تعتمد السنوات السابقة بشكل أكبر على تقديرات المحللين، بينما تعتمد شركة Simply Wall St على تقديرات السنوات اللاحقة بناءً على معدلات النمو المتوقعة.

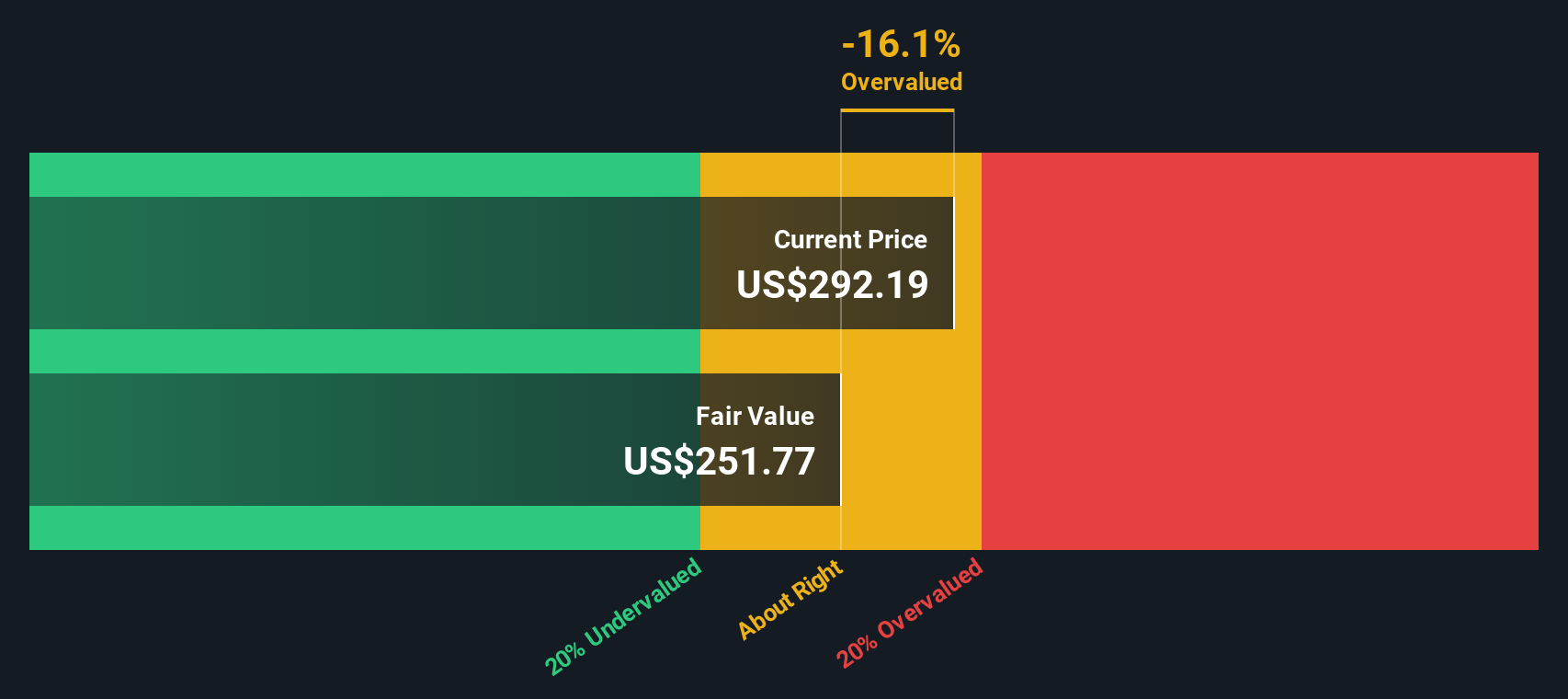

بعد خصم هذه التدفقات النقدية المستقبلية إلى قيمتها الحالية، يصل النموذج إلى قيمة جوهرية تبلغ حوالي 220.45 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السوق الحالي، يعني هذا أن السهم مُبالغ في قيمته بنحو 36.9% على أساس التدفقات النقدية المخصومة، مما يشير إلى أن السوق يُقدّر بالفعل نموًا متفائلًا جدًا في التدفقات النقدية.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة تايوان لتصنيع أشباه الموصلات قد تكون مبالغًا في قيمتها بنسبة 36.9%. اكتشف 904 أسهمًا منخفضة القيمة، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: أسعار تصنيع أشباه الموصلات في تايوان مقابل الأرباح

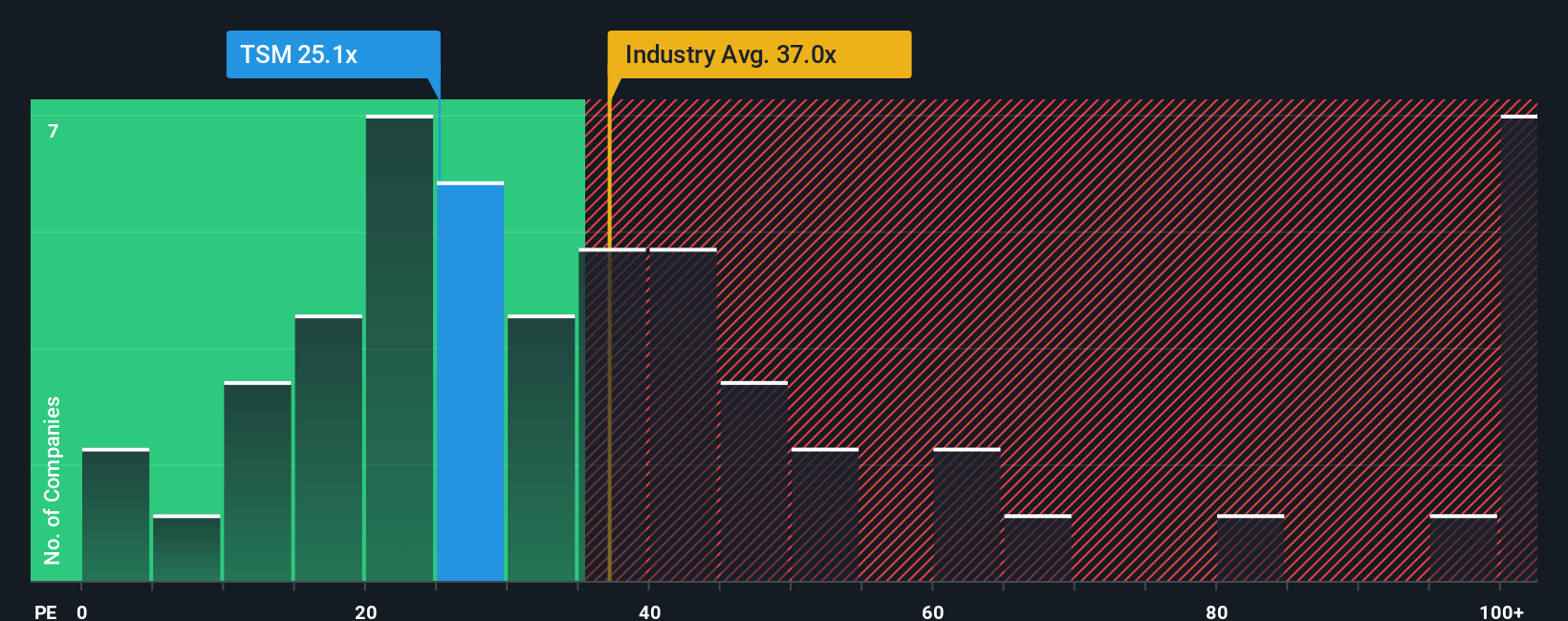

بالنسبة للشركات المربحة مثل TSMC، يُعدّ مُعدَّل السعر إلى الأرباح (PE) وسيلةً فعّالة لقياس مدى دفع المستثمرين سعرًا معقولًا لكل دولار من الأرباح الحالية. يُمكن تبرير ارتفاع مُعدَّل السعر إلى الأرباح عندما تتوقع الأسواق نموًا أقوى وأكثر استدامةً وتشهد مخاطر أقل، بينما يُبرِّر تباطؤ النمو أو ازدياد حالة عدم اليقين عادةً مُعدَّل سعر إلى أرباح أقل وأكثر تحفظًا.

تُتداول أسهم شركة TSMC حاليًا عند مكرر ربحية يبلغ حوالي 24.7 ضعف. وهذا أقل بكثير من متوسط قطاع أشباه الموصلات الأوسع نطاقًا، والذي يبلغ حوالي 38 ضعفًا، وهو أيضًا أقل من متوسط الشركات المماثلة البالغ حوالي 70.5 ضعف. يشير هذا إلى أن السوق يُعطي خصمًا على الرغم من مكانة TSMC الرائدة. ولتحسين هذه النظرة، تستخدم شركة سيمبلي وول ستريت "نسبة عادلة" خاصة بها، والتي تُقدر مكرر الربحية الذي ينبغي أن يُتداول به السهم بعد مراعاة توقعات نمو الأرباح، والربحية، وهيكل القطاع، وحجمه، وملف المخاطر.

تبلغ هذه النسبة العادلة لشركة TSMC حوالي 37.8x، مما يعني أن تداول الأسهم سيرتفع بشكل ملحوظ إذا تم تسعيرها بما يتماشى مع أساسياتها في هذا الإطار. ونظرًا لأن نسبة السعر إلى الربحية الفعلية البالغة 24.7x أقل بكثير من النسبة العادلة، فإن التحليل القائم على المضاعفات يشير إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1450 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرديتك الخاصة بتصنيع أشباه الموصلات في تايوان

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على Narratives، وهي أداة سهلة الاستخدام على صفحة مجتمع Simply Wall St. هنا تصف قصتك مع شركة ما وتربط هذا المنظور بافتراضات مُحددة حول إيراداتها وأرباحها وهوامشها المستقبلية. ثم تتدفق هذه الافتراضات إلى توقعات مالية، وتقدير القيمة العادلة، وأخيرًا إشارة شراء أو بيع واضحة عند مُقارنة تلك القيمة العادلة بسعر اليوم. يتم تحديث كل هذا تلقائيًا مع ورود أخبار أو أرباح جديدة. على سبيل المثال، قد يبني أحد مُستثمري TSMC قصة صعودية للغاية حول الطلب على الذكاء الاصطناعي، وتنوع المُصنّعين، وهوامش الأقساط، مما يدعم القيمة العادلة بالقرب من 310 دولارات للسهم، بينما قد يُركز مُستثمر أكثر حذرًا على المخاطر الجيوسياسية، وضغط الإنفاق الرأسمالي، والنمو المُعتاد للوصول إلى قيمة عادلة أقل بكثير تُقارب 118 دولارًا. يُمكن لكليهما أن يُحددا بسرعة ما إذا كان سعر السوق الحالي يُناسب قصتهما أو يُشير إلى أنه قد حان وقت الانتظار أو جني الأرباح.

فيما يتعلق بتصنيع أشباه الموصلات في تايوان، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين في تصنيع أشباه الموصلات في تايوان:

القيمة العادلة: 310.00 دولارًا

انخفاض القيمة الضمني مقارنةً بالإغلاق الأخير: -2.6%

نمو الإيرادات المستخدم في هذه الرواية: 0%

- تعمل شركة TSMC على تعزيز مكانتها باعتبارها المصنع المركزي المسيطر في قلب النظام البيئي العالمي للذكاء الاصطناعي وأشباه الموصلات، مع وجود عقد متطورة وقاعدة عملاء من الشركات الكبرى.

- تسلط الضوء على المركز المالي القوي، والهوامش المرتفعة، والميزانية العمومية القوية، وتخصيص رأس المال المنضبط، والسجل الطويل من توزيعات الأرباح المستقرة والعوائد المرتفعة على حقوق الملكية.

- يعترف بالمخاطر الجيوسياسية ومخاطر العملة ومخاطر تركيز العملاء، لكنه يزعم أن خندق الشركة وتنفيذها يجعلانها طريقة منخفضة المخاطر نسبيًا للحصول على التعرض لنمو البنية التحتية للذكاء الاصطناعي.

القيمة العادلة: 118.40 دولارًا

المبالغة الضمنية في التقييم مقارنة بالإغلاق الأخير: 155.0%

نمو الإيرادات المستخدم في هذه الرواية: -23.21%

- يفترض أن صناعة الرقائق ستستمر في النمو وأن شركة TSMC ستحافظ على الريادة، لكنه يزعم أن التوقعات الأكثر تحفظًا للمضاعفات والأرباح تحد من القيمة العادلة إلى ما دون السعر الحالي.

- يؤكد على الاعتماد الكبير على عدد صغير من العملاء الرئيسيين، والتعرض لمورد معدات رئيسي واحد، والمخاطر الجيوسياسية الكبيرة حول تايوان باعتبارها نقاط ضعف هيكلية.

- يرى أن شركة TSMC قوية بشكل أساسي مع أرباح قوية وميزانية عمومية قوية، إلا أنه يرى أن هامش الأمان ضئيل وأن السهم مبالغ في قيمته بشكل مادي مقارنة بافتراضات المخاطر والعائدات على المدى الطويل.

هل تعتقد أن هناك المزيد من المعلومات حول صناعة أشباه الموصلات في تايوان؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.