هل فات الأوان للنظر في الاستثمار في ويلز فارجو (WFC) بعد انخفاض بنسبة 20% منذ بداية العام؟

ويلز فارغو آند كو WFC | 0.00 |

- هل تتساءل عما إذا كان سهم ويلز فارجو بسعر حوالي 76 دولارًا أمريكيًا للسهم لا يزال يمثل قيمة، أم أن معظم الفرص قد تم تسعيرها بالفعل؟ تتناول هذه المقالة هذا السؤال بالتفصيل باستخدام العديد من أدوات التقييم.

- يقترب سعر السهم من سعر إغلاقه الأخير البالغ 76.11 دولارًا أمريكيًا، مع مكاسب متواضعة بنسبة 0.4٪ خلال الأسبوع الماضي، ولكن بانخفاض قدره 5.5٪ خلال الشهر الماضي وانخفاض أكبر بنسبة 20.1٪ منذ بداية العام، مقارنة بعائد 5.5٪ خلال العام الماضي و106.0٪ على مدى ثلاث سنوات.

- ركزت التغطية الإعلامية الأخيرة على دور ويلز فارجو كبنك أمريكي رئيسي، وعلى النقاشات الدائرة حول القطاع المصرفي بشكل عام، بما في ذلك التنظيم، وتوقعات أسعار الفائدة، وظروف الائتمان. تساعد هذه الخلفية في فهم سبب تحرك سهم الشركة بطرق لا تتوافق دائمًا مع عناوين أخبار الأرباح قصيرة الأجل أو البيانات الفردية.

- حالياً، حصلت أسهم ويلز فارجو على تقييم كامل ( 6 من 6) في اختبار التقييم . وهذا يثير تساؤلاً واضحاً حول كيفية تقييم الأسهم وفقاً لمختلف مناهج التقييم، وما إذا كانت هناك طريقة أفضل لفهم القيمة، وهو ما سيتم توضيحه في نهاية هذا المقال.

النهج الأول: تحليل العوائد الزائدة لشركة ويلز فارجو

ينظر نموذج العوائد الزائدة إلى مقدار القيمة التي تخلقها شركة ويلز فارجو فوق الحد الأدنى للعائد الذي يطلبه مستثمرو الأسهم، ثم يقوم برسملة تلك الأرباح الزائدة إلى قيمة جوهرية للسهم الواحد.

بالنسبة لشركة ويلز فارجو، يبدأ النموذج بقيمة دفترية تبلغ 53.21 دولارًا أمريكيًا للسهم الواحد، وربحية سهم مستقرة تبلغ 7.98 دولارًا أمريكيًا للسهم الواحد، استنادًا إلى تقديرات مرجحة للعائد المستقبلي على حقوق الملكية من 17 محللًا. يبلغ متوسط العائد على حقوق الملكية 13.35%، بينما تبلغ تكلفة حقوق الملكية 4.82 دولارًا أمريكيًا للسهم الواحد. الفرق بين ما يُتوقع أن يحققه السهم وما يطلبه المستثمرون هو العائد الزائد، والذي يبلغ 3.16 دولارًا أمريكيًا للسهم الواحد.

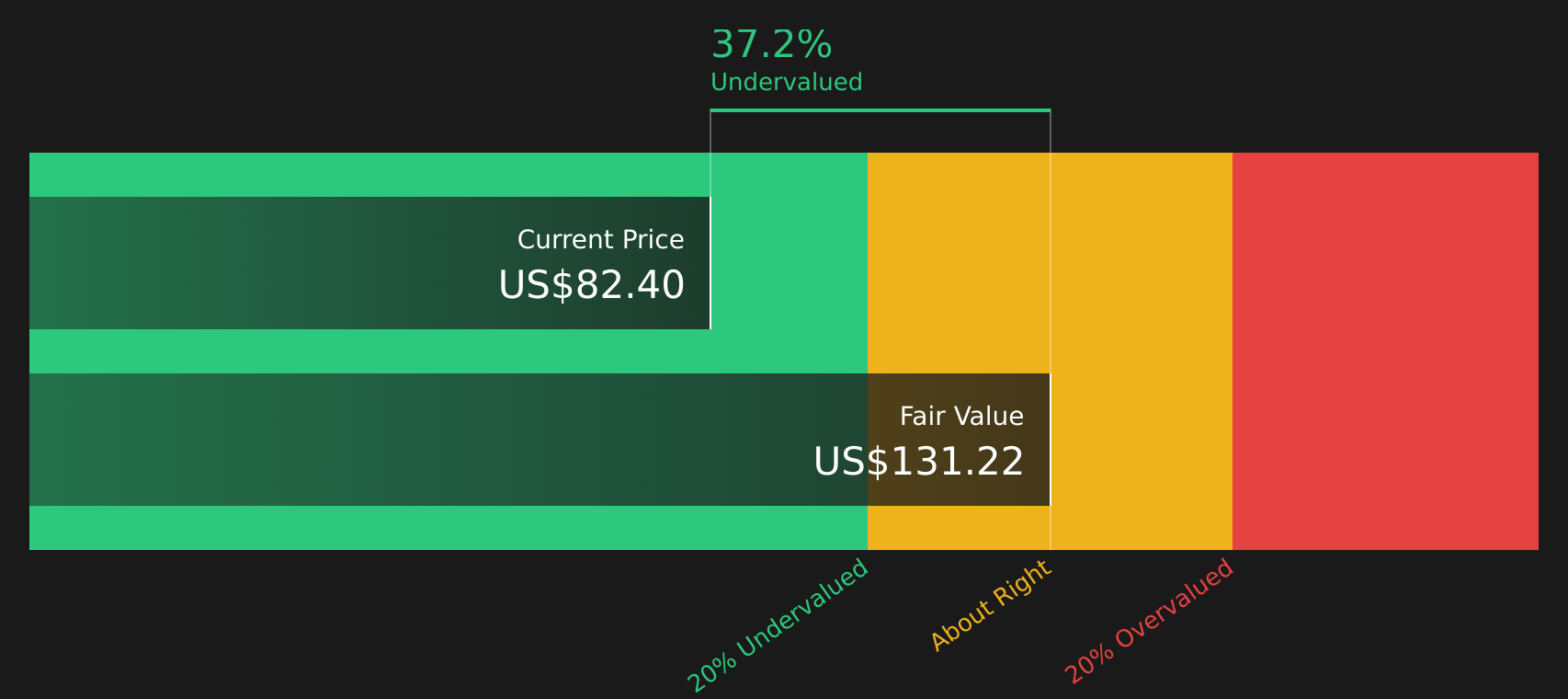

ثم يطبق النموذج هذه العوائد الزائدة على قيمة دفترية ثابتة تبلغ 59.79 دولارًا أمريكيًا للسهم، مستمدة من تقديرات القيمة الدفترية المستقبلية المرجحة من 14 محللًا، للوصول إلى قيمة جوهرية تقديرية تبلغ حوالي 129.59 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الذي يبلغ حوالي 76 دولارًا أمريكيًا، فإن هذا يعني أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 41.3% تقريبًا وفقًا لهذا الإطار.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للعوائد الزائدة إلى أن أسهم ويلز فارجو مقومة بأقل من قيمتها الحقيقية بنسبة 41.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 46 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم ويلز فارجو مقابل أرباحه

يُعدّ مُضاعف الربحية (P/E) طريقة شائعة لتقييم الشركات الرابحة، لأنه يربط مباشرةً بين سعر السهم والأرباح التي يُحققها. وبشكل عام، تميل توقعات النمو المرتفعة وانخفاض المخاطر المُتصوَّرة إلى دعم مُضاعف ربحية أعلى، بينما يتوافق النمو المنخفض أو المخاطر المرتفعة عادةً مع مُضاعف ربحية أقل وأكثر تحفظًا.

يتداول سهم ويلز فارجو حاليًا بنسبة سعر إلى ربحية تبلغ 11.27 ضعفًا. وهذا قريب من متوسط نسبة السعر إلى الربحية في قطاع البنوك البالغ 11.50 ضعفًا، وأقل من متوسط المجموعة النظيرة البالغ 12.73 ضعفًا، لذا، وبالمقارنة البسيطة، لا يُعتبر سعر السهم أعلى من سعر القطاع. مع ذلك، لا تعكس هذه المعايير الأساسية بشكل كامل عوامل خاصة بالشركة، مثل معدل نمو الأرباح، والقيمة السوقية، والربحية، والمخاطر.

يبلغ معدل السعر إلى الأرباح العادل لشركة ويلز فارجو، وفقًا لموقع Simply Wall St، 14.39 ضعفًا. صُمم هذا المقياس الخاص لتقدير شكل معدل السعر إلى الأرباح المُخصص بعد الأخذ في الاعتبار عوامل مثل نمو أرباح الشركة، وقطاعها، وهامش ربحها، وقيمتها السوقية، ومستوى المخاطرة، بدلاً من الاعتماد فقط على متوسطات الشركات النظيرة أو القطاع.

تشير مقارنة نسبة السعر إلى الأرباح الحالية البالغة 11.27 مرة مع النسبة العادلة البالغة 14.39 مرة إلى أن أسهم ويلز فارجو تتداول دون هذه النقطة المرجعية المصممة خصيصًا.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة مع ويلز فارجو

كما ذكرنا سابقًا، توجد طريقة أفضل لفهم التقييم. تتيح لك "الروايات" على منصة "سيمبلي وول ستريت" ربط بياناتك المالية بقصة واضحة، وذلك من خلال ربط رؤيتك لإيرادات وأرباح وهوامش ربح "ويلز فارجو" المستقبلية بتوقعات مالية. هذا يحوّل البيانات إلى قيمة عادلة يمكنك مقارنتها بسعر السهم الحالي لاتخاذ قرارك، كل ذلك ضمن صفحة مجتمع سهلة الاستخدام، حيث يتبادل ملايين المستثمرين آراءهم التي يتم تحديثها مع ورود أرباح أو أخبار جديدة. على سبيل المثال، قد يبني أحد المستثمرين "رواية" حول "ويلز فارجو" بناءً على قيمة عادلة تبلغ حوالي 74.70 دولارًا أمريكيًا، مع نمو متواضع في الإيرادات وهامش ربح بنسبة 28.0%. بينما قد يركز مستثمر آخر على قيمة عادلة تبلغ حوالي 96.63 دولارًا أمريكيًا، مع نمو في الإيرادات بنسبة 6.82% وهامش ربح بنسبة 24.41%. يوضح هذا كيف أن وجهات النظر المختلفة حول الشركة نفسها تُترجم مباشرةً إلى قيم عادلة مختلفة ونقاط قرار مختلفة.

أما بالنسبة لشركة ويلز فارجو، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات ويلز فارجو:

القيمة العادلة: 96.63 دولارًا أمريكيًا

نسبة انخفاض القيمة الضمنية مقارنة بسعر الإغلاق الأخير: حوالي 21.2%

افتراض نمو الإيرادات: 6.82%

- يركز التقرير على تأثير رفع القيود التنظيمية، حيث يتوقع المحللون أن تستخدم شركة ويلز فارجو ميزانيتها العمومية بشكل كامل في مجالات الودائع والإقراض وإدارة الثروات.

- يعتمد على افتراضات نمو الإيرادات السنوي بنسبة 6.82٪، وهوامش الربح بنحو 24.4٪، ونسبة السعر إلى الأرباح المستقبلية بنحو 13.1 مرة بحلول عام 2029، بخصم قدره 8.65٪.

- يسلط الضوء على كل من الدعم من الخدمات المصرفية الرقمية ومبادرات إدارة الثروات والمخاطر المتعلقة بالمنافسة والتنظيم وسلوك العملاء وعدم اليقين بشأن أسعار الفائدة، وكل ذلك يصب في قيمة مرجعية عادلة تبلغ 96.63 دولارًا أمريكيًا.

القيمة العادلة: 74.70 دولارًا أمريكيًا

نسبة المبالغة الضمنية في التقييم مقارنة بآخر سعر إغلاق: حوالي 1.9%

افتراض نمو الإيرادات: 3.0%

- يُظهر هذا التقرير أن أداء شركة ويلز فارجو يتجاوز قيمتها العادلة البالغة 74.70 دولارًا أمريكيًا بشكل طفيف، على الرغم من أنه يشير إلى نسبة سعر/ربحية مستقبلية منخفضة نسبيًا مقارنة بالسوق الأوسع.

- يفترض هذا التحليل نموًا في الإيرادات بنسبة 3.0% تقريبًا، وهامش ربح بنسبة 28.0%، ونسبة سعر/ربح مستقبلية تبلغ 10.0x، وكل ذلك بخصم 6.0%، مما يحافظ معًا على القيمة العادلة للسرد قريبة من سعر السهم الحالي ولكن أقل منه.

- ويعزو هذا الموقف التقييمي جزئياً إلى الضغوط الكلية على قطاعي الإسكان والتصنيع، حتى مع الاعتراف بحجم شركة ويلز فارجو وقاعدة عملائها ومزايا تكلفة التمويل والتغييرات التنظيمية المحتملة كعوامل داعمة.

تُظهر هاتان الروايتان كيف يمكن أن تؤدي الافتراضات المختلفة حول النمو، وهوامش الربح، والمخاطر، ونسبة السعر إلى الأرباح المناسبة، إلى قيم عادلة إما أعلى بكثير أو أقل بقليل من سعر السهم الحالي البالغ 76.11 دولارًا أمريكيًا. يكمن مفتاح النجاح بالنسبة لك كمستثمر في تحديد الرواية التي تتوافق بشكل أفضل مع رؤيتك الخاصة لمسار أرباح ويلز فارجو، والبيئة التنظيمية، ودورها طويل الأجل في القطاع المصرفي الأمريكي، ثم استخدام ذلك لتحديد ما إذا كان سعر السهم الحالي جذابًا، أو مناسبًا، أو في مكان ما بينهما.

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع حول ويلز فارجو على موقع سيمبلي وول ستريت. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ويلز فارجو؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.