هل فات الأوان للنظر في شركة ويست للأدوية (WST) بعد خطة إعادة الشراء الأخيرة بقيمة مليار دولار؟

West Pharmaceutical Services, Inc. WST | 0.00 |

- إذا كنت تتساءل عما إذا كانت أسهم شركة West Pharmaceutical Services بسعر 302.89 دولارًا أمريكيًا لا تزال نقطة دخول معقولة أم أنها أسهم يجب توخي الحذر بشأنها، فإن التقييم هو السؤال الرئيسي الذي يجب التركيز عليه.

- انخفض سعر السهم بنسبة 7.1% خلال الأسبوع الماضي، ولكنه ارتفع بنسبة 10.7% خلال الشهر الماضي، و9.6% منذ بداية العام، و40.3% خلال العام الماضي. قد تُغير هذه التحركات نظرة السوق إلى إمكانيات الشركة ومخاطرها.

- تأتي هذه التقلبات في وقت لا يزال فيه السهم يجذب الأنظار في قطاع معدات وخدمات الرعاية الصحية، حيث يوازن المستثمرون عادةً بين المخاطرة وتوقعات النمو. إلى جانب عوائده طويلة الأجل، والتي بلغت 13.1% انخفاضًا على مدى ثلاث سنوات و8.0% انخفاضًا على مدى خمس سنوات، فإن هذا المزيج من القوة على المدى القصير والضعف على المدى الطويل يوفر سياقًا مهمًا قبل النظر إلى السعر مقابل القيمة.

- حالياً، حصلت شركة West Pharmaceutical Services على صفر من أصل ستة في تقييمات Simply Wall St. ستتناول الأقسام التالية دلالات مختلف أساليب التقييم على السهم، ثم نختتم بإطار عمل أوسع يساعدك على فهم هذه الأرقام بشكل أفضل.

حصلت شركة West Pharmaceutical Services على صفر من أصل ستة في تقييماتنا. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

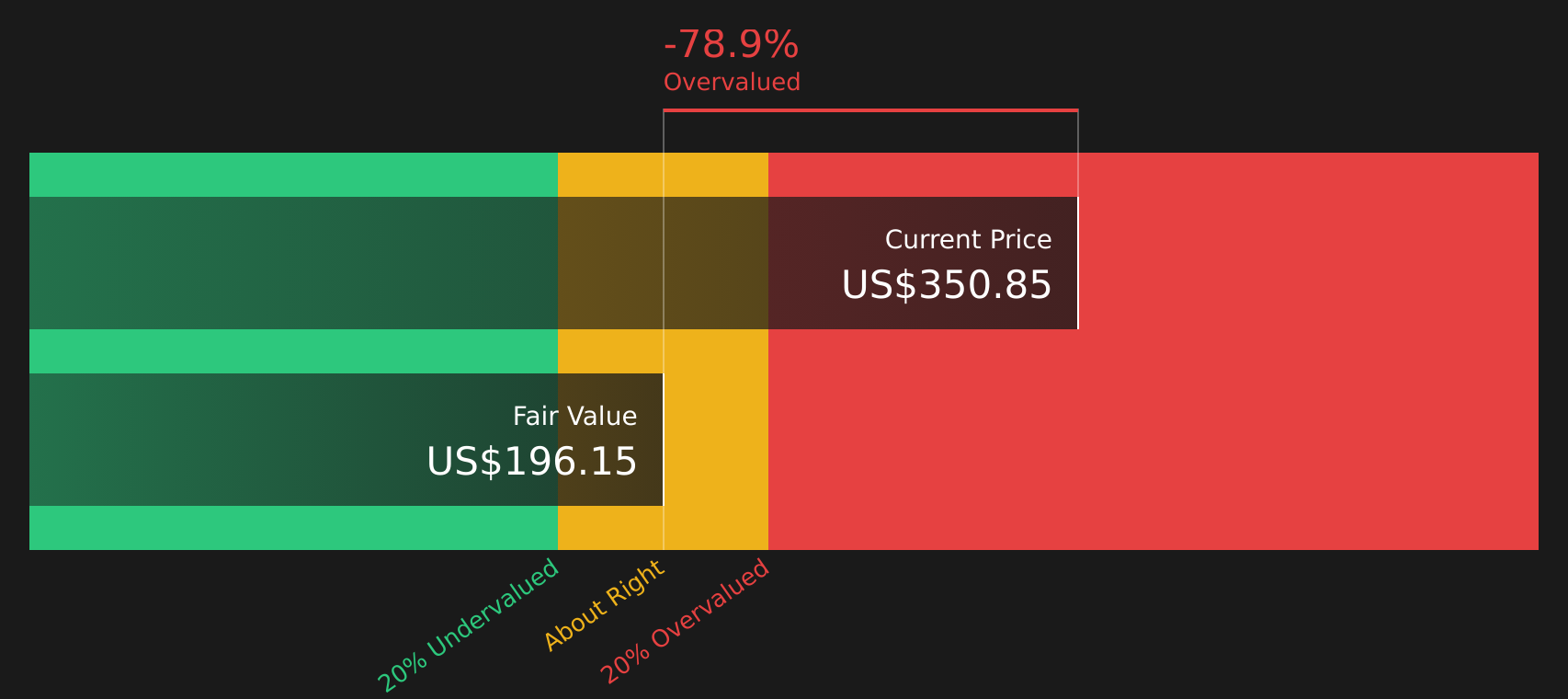

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة ويست للخدمات الصيدلانية

يقوم نموذج التدفقات النقدية المخصومة، أو DCF، بتقدير قيمة السهم من خلال توقع التدفقات النقدية المستقبلية ثم خصم تلك التدفقات النقدية إلى اليوم باستخدام معدل العائد المطلوب.

بالنسبة لشركة ويست للخدمات الصيدلانية، يعتمد النموذج على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 364.37 مليون دولار. يقدم المحللون تقديرات للسنوات القليلة المقبلة، وتُضيف سيمبلي وول ستريت مزيدًا من التفاصيل إلى هذه التوقعات. بحلول عام 2029، من المتوقع أن يصل التدفق النقدي الحر إلى 630 مليون دولار، مع توقعات لعشر سنوات تتراوح بين حوالي 445.67 مليون دولار في عام 2026 و856.83 مليون دولار في عام 2035.

بعد خصم التدفقات النقدية المتوقعة إلى قيمتها الحالية، يُنتج نموذج التدفقات النقدية المخصومة قيمة جوهرية تقديرية تبلغ 207.98 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 302.89 دولارًا أمريكيًا، فإن هذا يعني أن السهم يُعتبر أعلى بنسبة 45.6% من تقدير التدفقات النقدية المخصومة، وبالتالي يُصنف، وفقًا لهذا المعيار، على أنه باهظ الثمن.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ويست للأدوية قد تكون مُبالغًا في تقييمها بنسبة 45.6%. اكتشف 51 سهمًا عالي الجودة مقيّمًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: مقارنة سعر شركة ويست للخدمات الصيدلانية مع أرباحها

بالنسبة لشركة مربحة مثل شركة ويست للأدوية، يُعدّ مُضاعف الربحية (P/E) وسيلةً مفيدةً لربط سعر السهم بالأرباح التي تُحققها الشركة حاليًا. عادةً ما يقبل المستثمرون مُضاعف ربحية أعلى عندما يتوقعون نموًا أقوى أو يرون مخاطر أقل، بينما يعكس مُضاعف الربحية المنخفض غالبًا توقعات نمو أكثر اعتدالًا أو مخاطر مُتوقعة أعلى.

تتداول أسهم شركة ويست للأدوية حاليًا بنسبة سعر إلى ربحية تبلغ 39.43 ضعفًا. وهذا أعلى من متوسط نسبة السعر إلى الربحية في قطاع علوم الحياة البالغ 34.39 ضعفًا، وأعلى أيضًا من متوسط النسبة في الشركات المماثلة البالغ 23.49 ضعفًا، مما يشير إلى أن سعر السهم مرتفع مقارنةً بالعديد من الشركات المماثلة.

يبلغ مُضاعف الربحية العادل لشركة ويست فارماسوتيكال سيرفيسز، وفقًا لموقع Simply Wall St، 20.12 ضعفًا. هذا تقدير خاص لنسبة السعر إلى الأرباح المُحتملة، ويستند إلى عوامل مثل نمو أرباح الشركة، وقطاعها، وهوامش الربح، ورأس مالها السوقي، والمخاطر الخاصة بها. ولأنه يُعدّل هذه العوامل على مستوى الشركة، فإن مُضاعف الربحية العادل يُعدّ أكثر دلالة من مجرد المقارنة مع متوسطات القطاع أو الشركات المُنافسة. وبالمقارنة مع مُضاعف الربحية الحالي البالغ 39.43 ضعفًا، يُشير مُضاعف الربحية العادل إلى أن السهم يُتداول بسعر أعلى بكثير من هذه القيمة المرجعية المُخصصة.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سرد خدمات ويست للأدوية

وقد ذكرنا سابقاً أن هناك طريقة أفضل للتفكير في التقييم، وهنا يأتي دور السرديات كوسيلة لربط قصة شركة West Pharmaceutical Services بالتوقعات المالية ثم بالقيمة العادلة التي تناسب وجهة نظرك.

إن السرد هو ببساطة قصتك للشركة، حيث توضح ما تعتقد أنه سيحدث للإيرادات والأرباح وهوامش الربح، ثم تربط هذه الافتراضات بالقيمة العادلة المقدرة بدلاً من الاعتماد فقط على النسب الرئيسية مثل نسبة السعر إلى الأرباح الحالية البالغة 39.43 مرة أو القيمة العادلة المتفق عليها من قبل المحللين والتي تبلغ حوالي 349.85 دولارًا أمريكيًا.

في صفحة مجتمع Simply Wall St، التي يستخدمها ملايين المستثمرين، تعد السرديات أداة سهلة تتيح لك مقارنة القيمة العادلة بالسعر الحالي حتى تتمكن من الحكم بنفسك ما إذا كانت شركة West Pharmaceutical Services تبدو جذابة أو بسعرها الكامل أو باهظة الثمن بناءً على افتراضاتك الخاصة.

لأن الروايات يتم تحديثها عند إضافة معلومات جديدة مثل الأرباح أو التوجيهات أو الأخبار المتعلقة ببنود مثل إعادة شراء الأسهم بقيمة مليار دولار أمريكي أو توسيع خدمات العقود أو انتقال الرئيس التنفيذي، يمكنك أن ترى كيف تتغير قصتك وتوقعاتك وقيمتك العادلة مع تغير الحقائق.

على سبيل المثال، قد يبني أحد المستثمرين استراتيجية نمو أعلى تتوافق مع الحد الأعلى للسعر المستهدف من قبل المحللين وهو 400 دولار أمريكي. بينما قد يركز مستثمر آخر على المخاطر ويتوقع سعراً أقرب إلى الحد الأدنى المستهدف وهو 310 دولارات أمريكية، ويمكن لكلا المستثمرين استخدام هذه القيم العادلة بجانب سعر السهم الحالي لتحديد الإجراءات المناسبة، إن وجدت، لمحفظتهم الاستثمارية.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ويست للخدمات الصيدلانية؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.