هل فات الأوان لإعادة تقييم شركة American Eagle Outfitters (AEO) بعد ارتفاعها بنسبة 92% خلال عام واحد؟

American Eagle Outfitters, Inc. AEO | 0.00 |

- إذا كنت تتساءل عما إذا كانت متاجر أمريكان إيجل أوتفيترز لا تزال تقدم قيمة جيدة بعد تراجعها الأخير، فأنت لست وحدك. هذه المقالة مصممة لمساعدتك في الإجابة على هذا السؤال بوضوح.

- يُتداول السهم حاليًا بسعر 22.24 دولارًا أمريكيًا، محققًا عوائد بنسبة 92.5% خلال عام واحد و77.8% خلال ثلاث سنوات. مع ذلك، فإن انخفاض العوائد خلال 7 أيام و30 يومًا، بالإضافة إلى انخفاضها منذ بداية العام، بنسبة 6.4% و4.6% و15.6% على التوالي، قد يُوحي بأن الأداء الأخير غير مستقر.

- ركزت العناوين الرئيسية الأخيرة حول شركة أمريكان إيجل أوتفيترز على مكانتها في قطاع التجزئة الأمريكي، وكيف يتفاعل المستثمرون مع تغير توقعاتهم بشأن الشركة ومنافسيها. ويساعد هذا السياق في تفسير سبب تحقيق سعر السهم مكاسب قوية خلال العام الماضي، مع تعرضه أيضاً لبعض التراجعات قصيرة الأجل.

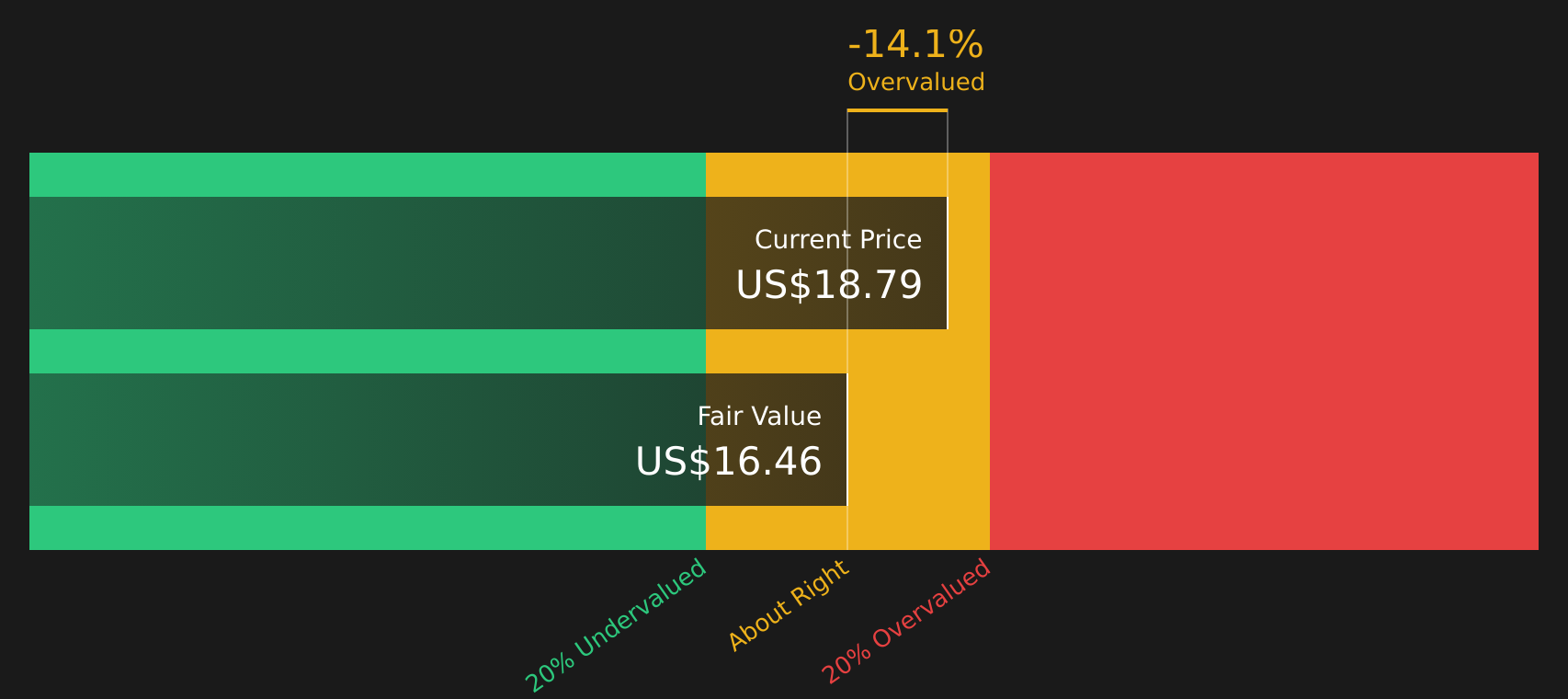

- حصل سهم شركة أمريكان إيجل أوتفيترز على تقييم 4 من 6 في دراسة التقييم التي أجريناها. سنستعرض لاحقًا ما تشير إليه طرق التقييم المختلفة بشأن هذا الرقم، ثم نختتم بعرض طريقة أكثر شمولًا لتقدير قيمة السهم.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة أمريكان إيجل أوتفيترز

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة أمريكان إيجل أوتفيترز

يأخذ نموذج التدفق النقدي المخصوم، أو DCF، النقد الذي من المتوقع أن يولده العمل في المستقبل ويخصم تلك المبالغ إلى قيمتها الحالية، ثم يجمعها لتقدير القيمة الجوهرية للسهم الواحد.

بالنسبة لشركة أمريكان إيجل أوتفيترز، يعتمد النموذج المستخدم على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 201.7 مليون دولار، ويقدم المحللون توقعات واضحة حتى عام 2028، حيث يُتوقع أن يصل التدفق النقدي الحر إلى 262.5 مليون دولار. وبعد هذه السنوات التحليلية، تُصدر سيمبلي وول ستريت توقعات سنوية إضافية للتدفق النقدي الحر حتى عام 2035، مع الحفاظ على القيمة الدولارية نفسها.

عند خصم التدفقات النقدية المتوقعة ودمجها مع القيمة النهائية، يصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ حوالي 26.78 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 22.24 دولارًا أمريكيًا، يشير هذا إلى أن السهم مقوم بأقل من قيمته الحقيقية بنحو 17.0% بناءً على هذه الافتراضات.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة أمريكان إيجل أوتفيترز مقومة بأقل من قيمتها الحقيقية بنسبة 17.0%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 49 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: مقارنة سعر وأرباح شركة أمريكان إيجل أوتفيترز

بالنسبة لشركة مربحة مثل أمريكان إيجل أوتفيترز، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً لما يرغب السوق حالياً في دفعه مقابل كل دولار من الأرباح. غالباً ما تعكس مُضاعفات الربحية المرتفعة توقعات سوقية أعلى أو مخاطر مُتصوَّرة أقل، بينما قد تُشير مُضاعفات الربحية المنخفضة إلى توقعات أكثر تحفظاً أو مخاطر مُتصوَّرة أعلى.

تؤثر توقعات النمو ومستويات المخاطر على ما يُعتبر نطاقًا "طبيعيًا" أو "عادلًا" لنسبة السعر إلى الأرباح للسهم. يتم تداول أسهم شركة أمريكان إيجل أوتفيترز حاليًا بنسبة سعر إلى أرباح تبلغ 18.1 ضعفًا. وهذا أقل من متوسط قطاع تجارة التجزئة المتخصصة البالغ حوالي 20.1 ضعفًا، وأقل أيضًا من متوسط الشركات المنافسة البالغ 19.2 ضعفًا، مما يشير إلى أن السوق يُقيّم الأسهم بخصم مقارنةً بالعديد من الشركات المماثلة.

يبلغ مُضاعف الربحية العادل لشركة أمريكان إيجل أوتفيترز، وفقًا لموقع Simply Wall St، 21.2 ضعفًا. هذا تقدير خاص لما يمكن أن يكون عليه مُضاعف الربحية بناءً على نمو أرباح الشركة، وقطاعها، وهوامش ربحها، ورأس مالها السوقي، وعوامل المخاطرة الخاصة بها. ولأنه مُصمم خصيصًا لأساسيات الشركة، يُمكن لمُضاعف الربحية العادل أن يُوفر نقطة مرجعية أكثر دقة من مُقارنته ببساطة بمتوسطات القطاع أو الشركات المُنافسة. ومع مُضاعف الربحية الحالي البالغ 18.1 ضعفًا، وهو أقل من مُضاعف الربحية العادل البالغ 21.2 ضعفًا، تُعتبر أسهم الشركة مُقوّمة بأقل من قيمتها الحقيقية وفقًا لهذا المُقياس.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 18 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر قصتك مع أمريكان إيجل أوتفيترز

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "التحليلات". تتيح لكم هذه التحليلات شرح وجهة نظركم حول شركة "أمريكان إيجل أوتفيترز"، وربطها بافتراضات محددة للإيرادات والأرباح وهوامش الربح المستقبلية، وتحويلها إلى قيمة عادلة، ثم مقارنة هذه القيمة بسعر السهم الحالي، كل ذلك ضمن صفحة "مجتمع سيمبلي وول ستريت". يتم تحديث التحليلات تلقائيًا مع ورود أخبار أو تقارير أرباح جديدة. على سبيل المثال، قد يبني أحد المستثمرين رؤية حذرة لشركة "أمريكان إيجل أوتفيترز" حول قيمة عادلة تبلغ 10 دولارات أمريكية، بينما يبني آخر رؤية أكثر تفاؤلًا تدعم قيمة عادلة أقرب إلى 25.78 دولارًا أمريكيًا، مما يمنحكم منظورين واضحين ومتجاورين حول متى يبدو السهم باهظ الثمن أو رخيصًا بناءً على وجهة نظركم.

أما بالنسبة لشركة American Eagle Outfitters، فسنجعل الأمر سهلاً للغاية بالنسبة لكم من خلال معاينات لاثنين من أبرز روايات American Eagle Outfitters:

تعتمد كل قصة على نفس العناصر الأساسية للأعمال والتقييم التي رأيتها حتى الآن، وتحولها إلى سرد واضح مدعوم بالأرقام. مهمتك ببساطة هي تحديد أي قصة، أو مزيج من القصص، تبدو أقرب إلى رؤيتك للشركة.

القيمة العادلة في هذا السياق الصعودي: 25.78 دولارًا أمريكيًا للسهم

الفجوة بين القيمة العادلة المذكورة وسعر الإغلاق الأخير البالغ 22.24 دولارًا أمريكيًا: أقل بنحو 13.7% من القيمة العادلة المذكورة.

الافتراض المستخدم في هذا التقرير بشأن نمو الإيرادات: 3.97% سنوياً

- يركز هذا التوقع الإيجابي على التنفيذ فيما يتعلق بـ Aerie، والمتاجر غير المتصلة بالإنترنت، والاستثمار الرقمي، وتحسين المتاجر، مع فكرة أن تحسين التحكم في المخزون وكفاءة سلسلة التوريد يمكن أن يدعم هوامش ربح صافية أعلى.

- ويشير المحللون في هذا المعسكر إلى نمو تدريجي في الإيرادات والأرباح، وتحسن هامش الربح من 3.7% إلى ما يقرب من منتصف خانة الآحاد، ودعم من عمليات إعادة شراء الأسهم المستمرة التي تقلل من عدد الأسهم.

- لا يزالون يشيرون إلى المخاطر، بما في ذلك عدم اليقين لدى المستهلكين والتعريفات الجمركية وتحركات العملة وضغوط تخفيض الأسعار، لكنهم يصفون هذه المخاطر بأنها قابلة للإدارة ضمن إطار يدعم القيمة العادلة البالغة 25.78 دولارًا أمريكيًا إذا استمرت الافتراضات المتعلقة بالنمو والهوامش وسعر الخصم.

القيمة العادلة في هذا السيناريو الهبوطي: 20.00 دولارًا أمريكيًا للسهم

الفجوة بين القيمة العادلة المذكورة وسعر الإغلاق الأخير البالغ 22.24 دولارًا أمريكيًا: حوالي 11.2% أعلى من القيمة العادلة المذكورة.

الافتراض المستخدم في هذا التقرير بشأن نمو الإيرادات: 3.62% سنوياً

- يسلط هذا السيناريو المتشائم الضوء على الضغط من عمالقة التجارة الإلكترونية، وانخفاض حركة المرور في مراكز التسوق، ومجموعة العلامات التجارية الضيقة نسبياً، مع وجود مخاوف من أن هذا المزيج قد يحد من المبيعات المماثلة ويبقي العلامة التجارية الأساسية "أمريكان إيجل" متخلفة عن نظيراتها.

- في هذا الرأي، لا يزال المحللون يدرجون تحسينات الأرباح والهوامش، لكنهم يقرنون ذلك بنسبة سعر/ربحية مستقبلية أقل بكثير، ويجادلون فعلياً بأنه حتى مع تحسن الأرباح، قد لا يكون السوق على استعداد لدفع مضاعف أعلى للسهم.

- تشمل المخاطر الإيجابية لهذا الرأي فوائد أقوى من المتوقع من حملات المشاهير، ونمو شركة Aerie، والعمل على سلسلة التوريد والتحسينات الرقمية، والتي قد تتحدى القيمة العادلة البالغة 20.00 دولارًا أمريكيًا إذا ثبت أنها أكثر قوة أو أكثر استدامة مما يفترضه هذا السرد.

إذا كنت ترغب في تجاوز هذه المعاينات والاطلاع على كيفية ربط المستثمرين الآخرين بين النمو والهوامش والمخاطر والتقييم لشركة أمريكان إيجل أوتفيترز، فهل أنت مهتم بمعرفة كيف تتحول الأرقام إلى قصص تشكل الأسواق؟ استكشف روايات المجتمع .

هل تعتقد أن هناك المزيد من التفاصيل حول شركة American Eagle Outfitters؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.