هل فات الأوان لإعادة تقييم شركة كارڤانا (CVNA) بعد ارتفاعها الحاد على مدى عدة سنوات؟

كارفانا CVNA | 0.00 |

- إذا كنت تتساءل عما إذا كان سعر سهم كارڤانا الحالي يتماشى مع قيمته الأساسية، فإن هذا التحليل سيساعدك على ربط التحركات الأخيرة في السهم بما تقوله الأرقام بالفعل.

- أغلقت أسهم كارڤانا مؤخراً عند 382.60 دولاراً أمريكياً، محققةً عوائد بنسبة 21.9% خلال 30 يوماً، وانخفاضاً بنسبة 6.5% خلال 7 أيام، وانخفاضاً بنسبة 4.4% منذ بداية العام، وعائداً بنسبة 48.8% خلال عام واحد. ويُعدّ العائد على مدى 3 سنوات مرتفعاً للغاية.

- ركزت التغطية الإخبارية الأخيرة على مكانة كارڤانا في تجارة السيارات المستعملة عبر الإنترنت، وعلى تغير توقعات السوق بشأن النمو والربحية وقوة الميزانية العمومية. وقد ساهم هذا السياق في تشكيل كيفية تفسير المستثمرين للارتفاع الحاد في سعر السهم على مدى سنوات عديدة، والتقلبات الأخيرة على مدى فترات زمنية أقصر.

- يمنح موقع Simply Wall St حاليًا شركة Carvana تقييمًا قدره 1 من 6. ستتناول الأقسام التالية بالتفصيل مناهج التقييم المختلفة التي تقف وراء هذه النتيجة، ثم تختتم بإطار عمل عملي يساعدك على فهم هذه المؤشرات بشكل أفضل.

حصلت شركة كارڤانا على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة كارڤانا

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة المحتملة للشركة من خلال توقع تدفقاتها النقدية المستقبلية ثم خصمها إلى قيمتها الحالية باستخدام معدل عائد مطلوب. وهو في جوهره يسأل عن قيمة التدفق النقدي المستقبلي الذي قد يكون في جيبك الآن.

بالنسبة لشركة كارڤانا، يعتمد النموذج المستخدم على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 751.6 مليون دولار. يقدم المحللون توقعات محددة للسنوات السابقة، ثم تقوم سيمبلي وول ستريت باستقراء البيانات على المدى الأبعد. بحلول عام 2028، من المتوقع أن يصل التدفق النقدي الحر إلى 1,650.97 مليون دولار، مع توقعات لعشر سنوات ترتفع تدريجيًا حتى عام 2035 بناءً على مدخلات المحللين السابقة وافتراضات النمو المعتدل.

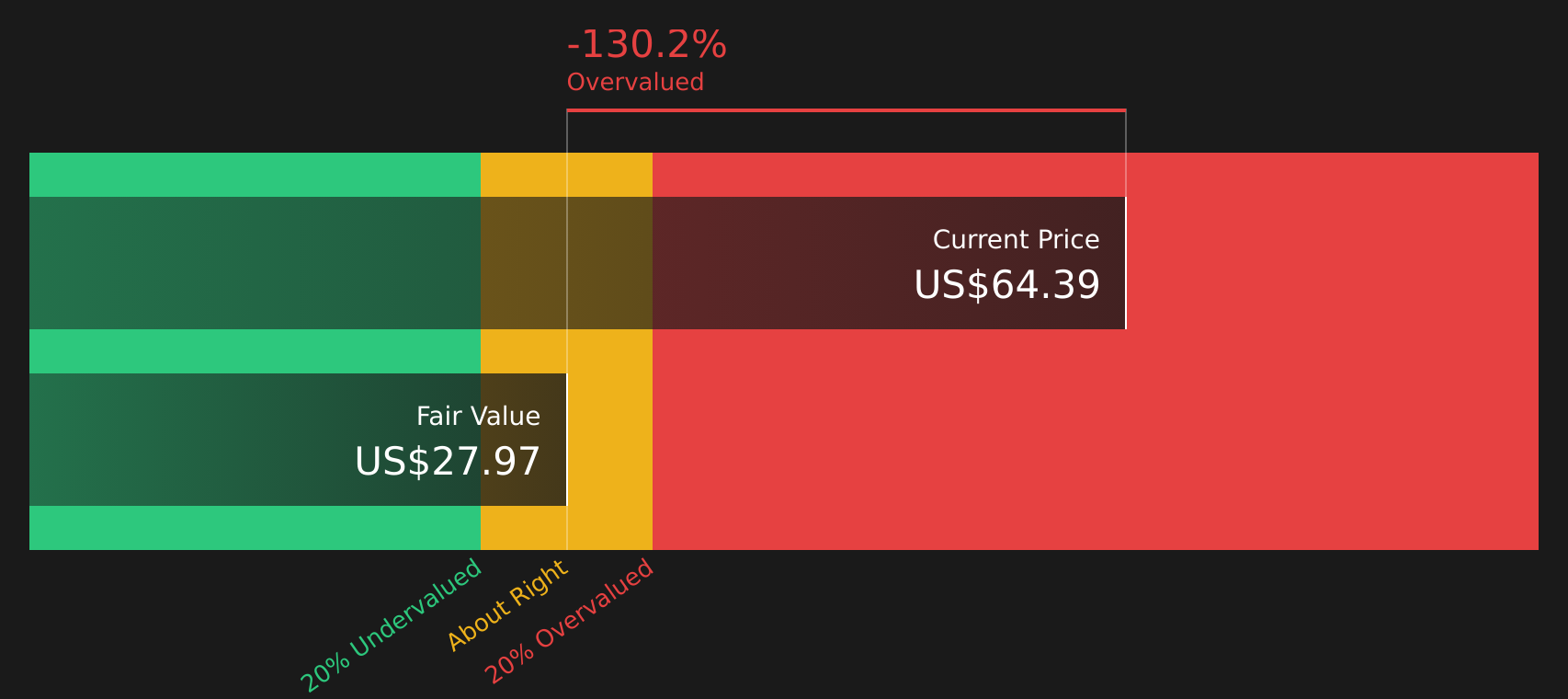

عند خصم جميع التدفقات النقدية المتوقعة إلى قيمتها الحالية، تشير طريقة التدفقات النقدية المخصومة إلى قيمة جوهرية تقديرية تبلغ حوالي 131.74 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 382.60 دولارًا أمريكيًا، فإن هذا يعني أن شركة كارڤانا مُبالغ في تقييمها بنسبة 190.4% وفقًا لهذا النموذج.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم كارڤانا قد تكون مُبالغًا في تقييمها بنسبة 190.4%. اكتشف 51 سهمًا عالي الجودة مُقوّمًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر سهم كارڤانا مقابل أرباحها

بالنسبة للشركات التي تحقق أرباحًا، يُعدّ مُضاعف الربحية (P/E) وسيلةً مباشرةً لربط سعر السهم بالأرباح التي تدعمه. بمعنى آخر، أنت تسأل عن المبلغ الذي يرغب المستثمرون حاليًا في دفعه مقابل كل دولار من الأرباح.

يعتمد تحديد نسبة السعر إلى الأرباح "العادلة" على توقعات السوق للنمو المستقبلي ومدى المخاطرة التي تبدو عليها هذه الأرباح. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يبرر نسبة سعر إلى أرباح أعلى، بينما تدعم التوقعات الأضعف أو زيادة عدم اليقين عادةً نسبة سعر إلى أرباح أقل.

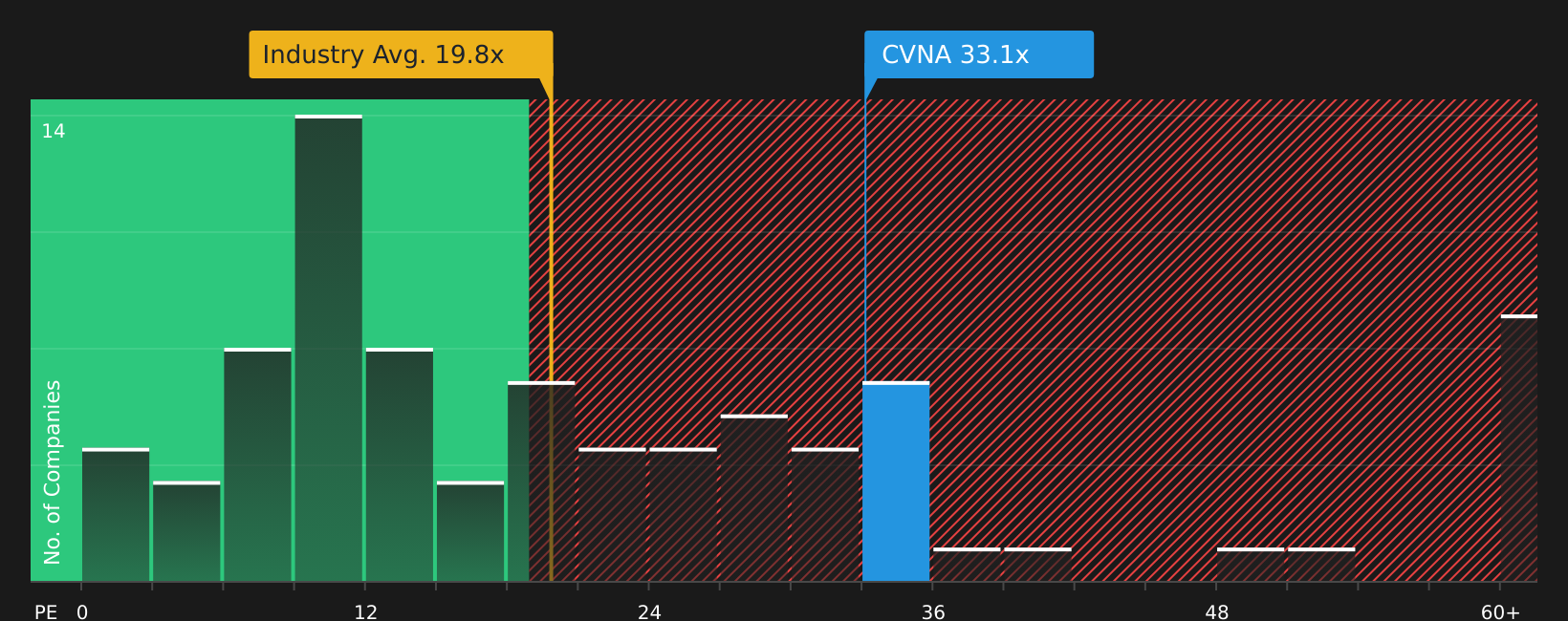

تُتداول أسهم كارڤانا حاليًا بنسبة سعر إلى ربحية تبلغ 38.04 ضعفًا. وهذا أعلى بكثير من متوسط نسبة السعر إلى الربحية في قطاع تجارة التجزئة المتخصصة، والذي يبلغ حوالي 19.88 ضعفًا، وأعلى أيضًا من متوسط المجموعة النظيرة البالغ 19.17 ضعفًا. ولتحسين هذه المقارنة، تستخدم سيمبلي وول ستريت نسبة "عادلة" خاصة بها لكارڤانا تبلغ 30.76 ضعفًا، والتي تعكس عوامل مثل معدل نمو أرباحها، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بها.

يُعدّ هذا المقياس العادل أكثر دقةً من مجرد مقارنة عادية مع الشركات المماثلة أو في نفس القطاع، لأنه يأخذ في الاعتبار خصائص الشركة نفسها بدلاً من افتراض أن جميع تجار التجزئة يستحقون نفس المضاعف. وبنسبة سعر إلى ربحية حالية تبلغ 38.04 ضعفًا مقابل مقياس عادل يبلغ 30.76 ضعفًا، تُصنّف أسهم كارڤانا على أنها باهظة الثمن وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 17 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر قصتك مع كارڤانا

سبق أن ذكرنا أن هناك طريقة أفضل لفهم التقييم. تُقدَّم الروايات كطريقة بسيطة لربط قصة واضحة حول شركة كارڤانا بالأرقام التي تهمك، وربط هذه القصة بتوقعات الإيرادات والأرباح وهوامش الربح، ثم معرفة القيمة العادلة الناتجة عن هذه الافتراضات.

في موقع Simply Wall St، توجد السرديات داخل صفحة المجتمع ويستخدمها ملايين المستثمرين، مما يمنحك أداة سهلة الاستخدام حيث يمكنك مقارنة القيمة العادلة بالسعر الحالي للمساعدة في تحديد ما إذا كان السهم يبدو جذابًا أم مبالغًا فيه وفقًا للقصة التي تجدها الأكثر منطقية.

يتم تحديث الروايات أيضًا عند ورود معلومات جديدة، لذلك إذا غيرت أخبار كارڤانا الجديدة، أو تقارير البائعين على المكشوف، أو تطورات هيئة الأوراق المالية والبورصات، أو توقعات المحللين الجديدة، التوقعات، فيمكن تحديث التوقعات المرتبطة والقيم العادلة دون الحاجة إلى إعادة بناء كل شيء من الصفر.

بالنسبة لشركة كارڤانا، يُشير أحد سيناريوهات المستثمرين الحذرة إلى قيمة عادلة تبلغ حوالي صفر دولار أمريكي للسهم الواحد، مع انخفاض الإيرادات وهامش ربح يقارب 3.44%. بينما يفترض سيناريو أكثر تفاؤلاً نموًا في الإيرادات بنسبة 33.71% تقريبًا، وهامش ربح يقارب 8.10%، وقيمة عادلة تقارب 519 دولارًا أمريكيًا. مهمتك هي تحديد أي من السيناريوهين، أو سيناريو متوسط بينهما، يتوافق بشكل أفضل مع قناعاتك.

أما بالنسبة لكارڤانا، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز قصص كارڤانا:

يمزج كل منها بين أعمال التقييم التي رأيتها وقصة أكثر اكتمالاً حول النمو والهوامش والمخاطر وقوة الميزانية العمومية، حتى تتمكن من تحديد أي نسخة من المستقبل تبدو أقرب إلى وجهة نظرك الخاصة بشأن السهم.

القيمة العادلة في هذا السيناريو المتفائل: 519.00 دولارًا أمريكيًا للسهم الواحد.

الفجوة بين تلك القيمة العادلة مقابل آخر إغلاق بقيمة 382.60 دولارًا أمريكيًا: حوالي 26٪ أقل من القيمة العادلة لشركة Narrative.

افتراض نمو الإيرادات: 33.71% سنوياً.

- يدعم كارڤانا لتوسيع نموذجها المتكامل رأسياً، مع دعم ADESA وإعادة التكييف على الصعيد الوطني لزيادة أحجام الوحدات وزيادة الرافعة التشغيلية المحتملة بمرور الوقت.

- يفترض هذا السيناريو نمو الإيرادات بنحو 33.7% سنوياً، وارتفاع هوامش الربح من 6.9% إلى 8.1%، ووصول الأرباح إلى حوالي 3.9 مليار دولار أمريكي بحلول عام 2029، مع نسبة سعر إلى ربحية مستقبلية تبلغ 28.4 مرة.

- يسلط الضوء على المخاطر الهامة المتعلقة بمستويات الديون والمنافسة والتنظيم والطلب على المركبات المستعملة، ويشجعك على التحقق من هذه المدخلات مقابل توقعاتك الخاصة.

القيمة العادلة في هذا السرد الحذر: 0.00 دولار أمريكي للسهم الواحد.

الفجوة مقابل الإغلاق الأخير عند 382.60 دولارًا أمريكيًا: تشير إلى انخفاض كبير جدًا مقارنة بالقيمة العادلة لهذا السهم.

افتراض نمو الإيرادات: انخفاض بنسبة 100% عن المستويات الحالية مضمن في النموذج.

- يسلط الضوء على المخاوف بشأن تاريخ التدفق النقدي السلبي، والتوسع السريع في الديون، وطريقة الاعتراف بالإيرادات والأرباح، بما في ذلك إمكانية التنعيم المدفوع بالمحاسبة.

- يشير ذلك إلى الاعتماد على قروض السيارات ذات المخاطر العالية المضمونة، والمشاكل المحتملة المتعلقة بجودة الأصول، وتعقيد هيكل رأس مال كارڤانا عند النظر إلى الديون والاحتياطيات النقدية معًا.

- تشير المراجع إلى الإجراءات التنظيمية السابقة وتقارير الأبحاث الهامة، بما في ذلك قضايا الترخيص في ميشيغان، والادعاءات المتعلقة بالاحتيال، وأمر استدعاء من هيئة الأوراق المالية والبورصات، كأسباب لعدم قيام بعض المستثمرين بتحديد أي قيمة للأسهم في هذا السيناريو.

إذا كنت ترغب في تجاوز هذه المعاينات ومعرفة كيف يقوم المستثمرون الآخرون بتقييم إمكانات شركة كارڤانا الإيجابية والسلبية، يمكنك مراجعة المجموعة الكاملة من روايات المجتمع، ومقارنة الافتراضات التي تقف وراء كل قيمة عادلة، ثم تحديد الرواية التي تتوافق بشكل أفضل مع قدرتك على تحمل المخاطر وأفقك الزمني.

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع حول شركة كارڤانا على موقع سيمبلي وول ستريت. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة كارڤانا؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.