هل فات الأوان لإعادة تقييم شركة Super Micro Computer (SMCI) بعد الزيادة الأخيرة في خوادم الذكاء الاصطناعي؟

Super Micro Computer, Inc. SMCI | 0.00 |

- هل تتساءل عما إذا كان سهم شركة سوبر مايكرو كمبيوتر لا يزال يمثل قيمة أم أن المكاسب السهلة قد ولت؟ توضح هذه المقالة ما يعنيه السعر الحالي فعلياً.

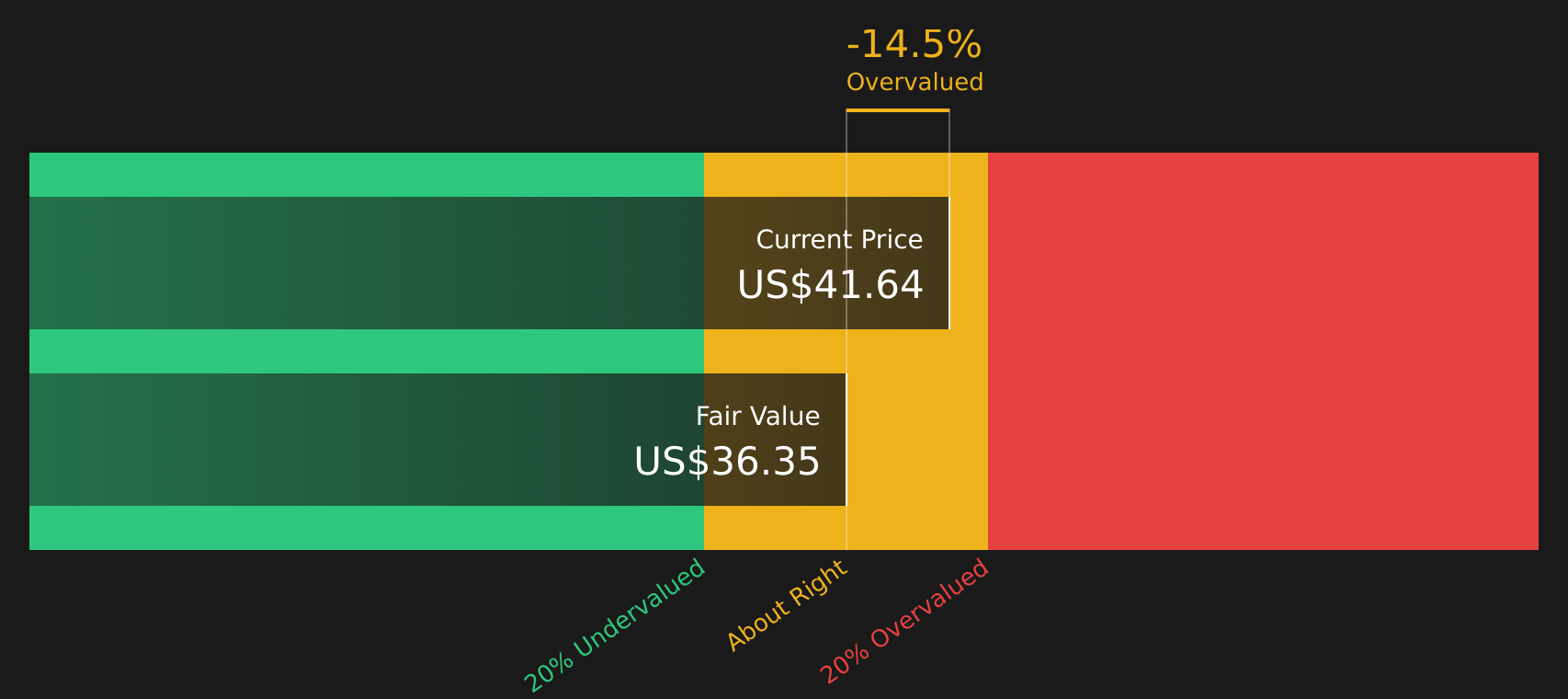

- أغلق السهم مؤخراً عند 41.64 دولاراً أمريكياً، بعائدات بلغت 34.5% منذ بداية العام، وحوالي 20.1% خلال الشهر الماضي، وانخفاض بنسبة 9.7% في الأسبوع الماضي، بينما بلغ العائد السنوي 0.2%.

- ركزت التغطية الإعلامية الأخيرة على شركة "سوبر مايكرو كمبيوتر" ضمن نقاشات أوسع حول البنية التحتية للذكاء الاصطناعي وأجهزة الحوسبة عالية الأداء. وهذا يفسر جزئياً سبب عودة الاهتمام بالسهم بعد أداء متذبذب على المدى القصير. يراقب المستثمرون كيف تؤثر هذه العوامل على توقعات الطلب، وخطط الإنفاق الرأسمالي، والموقع التنافسي للشركة.

- في قائمة تقييم Simply Wall St المكونة من 6 نقاط، حصلت شركة Super Micro Computer على 3 نقاط ، ما يعني أن السهم يُعتبر مقومًا بأقل من قيمته الحقيقية في نصف الاختبارات. ستقارن الأقسام التالية بين طرق التقييم المختلفة، ثم نختتم بإطار عمل يساعدك على تحديد ما إذا كانت هذه الأرقام تتوافق فعلاً مع وجهة نظرك الشخصية حول السهم.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) للحاسوب الصغير الفائق

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة المحتملة للسهم من خلال توقع التدفقات النقدية المستقبلية وخصمها إلى قيمتها الحالية باستخدام معدل عائد مطلوب. وهو في جوهره يسأل عن قيمة جميع التدفقات النقدية المستقبلية لشركة سوبر مايكرو كمبيوتر بالقيمة الحالية للدولار.

بالنسبة لشركة سوبر مايكرو كمبيوتر، يستخدم موقع Simply Wall St نموذجًا ثنائي المراحل لتحويل التدفق النقدي الحر إلى حقوق الملكية. وقد بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية خسارة قدرها 6,890.86 مليون دولار. وتشير تقديرات المحللين والتوقعات المستنبطة إلى أن التدفق النقدي الحر سيرتفع إلى 2,772.15 مليون دولار في عام 2035، مع توقعات مرحلية مثل 565.63 مليون دولار في عام 2028 و980.08 مليون دولار في عام 2029. يقوم موقع Simply Wall St بخصم كل من هذه التدفقات النقدية السنوية، بالدولار الأمريكي، إلى قيمتها الحالية، ثم يجمعها للوصول إلى قيمة جوهرية تقديرية للسهم الواحد تبلغ 37.08 دولارًا.

بالمقارنة مع سعر السهم الأخير البالغ 41.64 دولارًا، فإن ناتج DCF هذا يشير إلى أن شركة Super Micro Computer تتداول بعلاوة تبلغ حوالي 12.3٪، لذا فإن السهم يبدو مبالغًا في قيمته بناءً على هذا النموذج وحده.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة سوبر مايكرو كمبيوتر قد تكون مُبالغًا في تقييمها بنسبة 12.3%. اكتشف 49 سهمًا عالي الجودة مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر جهاز الكمبيوتر الصغير الفائق مقابل الأرباح

يُعدّ مُضاعف الربحية (P/E) طريقة شائعة لتقييم الشركات الرابحة، لأنه يربط سعر السهم بالأرباح التي تحققها الشركة بالفعل. وبشكل عام، يُمكن أن تُبرر توقعات النمو المرتفعة وانخفاض المخاطر المُتوقعة مُضاعف ربحية أعلى، بينما يميل النمو المُتوقع الأبطأ أو المخاطر الأعلى إلى التوافق مع نطاق مُضاعف ربحية أقل وأكثر حذرًا.

تُتداول أسهم شركة سوبر مايكرو كمبيوتر حاليًا بنسبة سعر إلى ربحية تبلغ 20.1 ضعفًا. وهذا أقل من متوسط نسبة السعر إلى الربحية في قطاع التكنولوجيا الأوسع نطاقًا، والبالغ 25.5 ضعفًا، وأقل بكثير من متوسط الشركات المنافسة في نفس القطاع، والبالغ 52.4 ضعفًا. وبناءً على هذه المقارنات البسيطة، يبدو سعر السهم أقل من العديد من البدائل في نفس المجال.

يبلغ مُعامل القيمة العادلة لشركة سوبر مايكرو كمبيوتر، وفقًا لموقع Simply Wall St، 52.7 ضعفًا، وهو تقدير لما قد يكون عليه مُعامل السعر إلى الأرباح في حال أُخذت عوامل مثل نمو أرباح الشركة، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر الخاصة بها في الاعتبار. يُعدّ مُعامل القيمة العادلة هذا أكثر دقة من مُقارنة القطاع أو الشركات المُنافسة، لأنه يُعدّل وفقًا لهذه العوامل الخاصة بالشركة بدلًا من مُعاملة جميع أسهم شركات التكنولوجيا على قدم المساواة. تُشير مُقارنة مُعامل القيمة العادلة البالغ 52.7 ضعفًا مع مُعامل السعر إلى الأرباح الحالي البالغ 20.1 ضعفًا إلى أن السهم يُعتبر مُقوّمًا بأقل من قيمته الحقيقية وفقًا لهذا المُعامل.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تتنافس وول ستريت على صاروخ واحد. فبينما تعدّ شركة سبيس إكس العد التنازلي لطرح أسهمها للاكتتاب العام، دخلت شركات أخرى مرتبطة بسباق الفضاء الجديد المدار بالفعل. ← قائمة مراقبة تضم 20 شركة فضائية واعدة · أداة فحص أفكار الاستثمار في سباق الفضاء العالمي · استعرض القطاع حسب التقييم على صفحة تقييم روكيت لاب .

حسّن عملية اتخاذ قراراتك: اختر سردك الخاص بالحاسوب الصغير الفائق

سبق أن ذكرنا وجود طريقة أفضل لفهم التقييم. إليكم الآن "الروايات"، أداة بسيطة على صفحة مجتمع Simply Wall St، تتيح لكم ربط قصة واضحة حول شركة Super Micro Computer بالأرقام التي ترونها عادلة لإيراداتها وأرباحها وهوامش ربحها المستقبلية. ثم تحوّل هذه القصة فورًا إلى قيمة عادلة يمكنكم مقارنتها بسعر السهم الحالي لمساعدتكم في تحديد ما إذا كان السهم جذابًا، أو مبالغًا في تقييمه، أو في مكان ما بينهما. يتم تحديث هذه القيم العادلة تلقائيًا مع ورود أرباح أو أخبار جديدة. لهذا السبب، قد تُترجم نظرة أحد المستثمرين الحذرة تجاه Super Micro Computer إلى قيمة عادلة تبلغ حوالي 16 دولارًا أمريكيًا للسهم، بينما يطمئن مستثمر آخر إلى افتراضات تدعم قيمة عادلة أقرب إلى 57 دولارًا أمريكيًا، كل ذلك ضمن نفس المنصة.

أما بالنسبة للحاسوب الصغير الخارق، فسنسهل عليك الأمر حقًا من خلال معاينات لاثنين من أبرز روايات الحاسوب الصغير الخارق:

القيمة العادلة: حوالي 50.30 دولارًا أمريكيًا للسهم الواحد

فجوة التسعير الضمني مقارنة بسعر الإغلاق الأخير: يبلغ سعر السهم حوالي 17.2% أقل من القيمة العادلة المذكورة.

نسبة نمو الإيرادات المفترضة: 12.5%

- ترى شركة Super Micro Computer أنها شركة رائدة في تصنيع خوادم الذكاء الاصطناعي، تتمتع بالمرونة التشغيلية وشراكة وثيقة مع NVIDIA تساعدها على طرح أنظمة جديدة في السوق بسرعة.

- يسلط الضوء على تحول في التركيز من الخوادم المستقلة ذات هامش الربح المنخفض إلى حلول مراكز البيانات ذات هامش الربح الأعلى والتي تعتمد على الرفوف والتبريد السائل، والمرتبطة بزيادة الإنفاق على الذكاء الاصطناعي ومراكز البيانات.

- يشير التقرير إلى مخاطر هامة تتعلق بضغوط الهامش، والاعتماد على مجموعة صغيرة من الموردين والعملاء، ومخاوف الحوكمة، ولكنه لا يزال يخلص إلى أن السعر الحالي أقل من القيمة العادلة المقدرة بحذر.

القيمة العادلة: حوالي 33.20 دولارًا أمريكيًا للسهم الواحد

فجوة التسعير الضمني مقارنة بسعر الإغلاق الأخير: يبلغ سعر السهم حوالي 25.4% أعلى من القيمة العادلة المذكورة.

نسبة نمو الإيرادات المفترضة: 28.0%

- يركز على الطلب القوي على البنية التحتية للذكاء الاصطناعي وحلول مراكز البيانات المعيارية لشركة Super Micro Computer باعتبارها محركات رئيسية لنمو الإيرادات المحتمل واستعادة هامش الربح بمرور الوقت.

- يركز على مخاطر التنفيذ والمنافسة، بما في ذلك الاعتماد على عدد قليل من العملاء الكبار، وتحويل الأجهزة إلى سلع أساسية، وضغوط الأسعار، والتعرض لمشاكل سلسلة التوريد العالمية والقضايا التنظيمية.

- يستخدم افتراضات المحللين للأرباح والهوامش ونسبة السعر إلى الأرباح المستقبلية البالغة 11.7 مرة للوصول إلى قيمة عادلة متفق عليها تبلغ 33.20 دولارًا أمريكيًا، وهو ما يقل عن سعر السهم الحالي ويصور السهم على أنه يعكس تفاؤلًا أكثر مما تدعمه هذه الرواية.

تُظهر هاتان الروايتان كيف يمكن للمستثمرين العقلانيين، باستخدام افتراضات مختلفة حول هوامش الربح ومخاطر العملاء ومستويات نسبة السعر إلى الأرباح العادلة، أن يتوصلوا إلى وجهات نظر متباينة للغاية حول قيمة شركة سوبر مايكرو كمبيوتر. إذا كنت ترغب في اختبار مدى توافق توقعاتك مع هاتين الروايتين، يمكنك إنشاء وتتبع رواية مخصصة مباشرةً على صفحة المجتمع. لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة روايات المجتمع الكاملة لشركة سوبر مايكرو كمبيوتر على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية لتلقي تنبيهات عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة سوبر مايكرو كمبيوتر؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.