هل الارتفاع الأخير بنسبة 5.9% في أسهم شركة جونسون آند جونسون مدعوم بقيمتها الجوهرية في عام 2025؟

جونسون آند جونسون JNJ | 243.04 | -0.44% |

إن اتخاذ قرار بشأن سهم جونسون آند جونسون هذه الأيام أشبه بتقييم خياراتك عند مفترق طرق. هناك الكثير مما يجب مراعاته، من المساهمين القدامى إلى المستثمرين الذين يتطلعون إلى نظرة أولى. خلال الشهر الماضي وحده، ارتفعت أسهم جونسون آند جونسون بنسبة 5.9%، معوضةً بذلك خسائرها بعد انخفاض طفيف بنسبة 1.8% الأسبوع الماضي. وعلى المدى الطويل، تتألق قصة النمو، حيث ارتفع السهم بنسبة 32.1% منذ بداية العام، وحقق عائدًا بنسبة 58.2% على مدى السنوات الخمس الماضية.

هناك عدة عوامل تُغذّي هذه التحركات. فقد ساهمت العناوين الرئيسية الأخيرة حول التقدم المطرد الذي تُحرزه جونسون آند جونسون في فصل أعمالها في مجال صحة المستهلك في إعادة صياغة نظرة المستثمرين إلى إمكانات الشركة، لا سيما التركيز على نموّ قطاعي الأدوية والأجهزة الطبية الأساسيين. وتجدد التفاؤل بشأن مجموعة العلاجات الجديدة التي تُطوّرها الشركة، وتحسنت المعنويات مع استمرار جونسون آند جونسون في مواكبة اتجاهات الصحة العالمية مع انخفاض المفاجآت التي قد تُصيب المساهمين. إن هذه التحديثات، إلى جانب سمعة الشركة المراعية للمرونة، هي التي تدفع مراقبي السوق إلى إعادة النظر بانتظام في تقييمهم لشركة جونسون آند جونسون.

عند مراجعة الأرقام، تُحقق جونسون آند جونسون حاليًا 4 من 6 نقاط في اختبارات التقييم الرئيسية بأقل من قيمتها الحقيقية. يُعد هذا مؤشرًا قويًا للمستثمرين الباحثين عن قيمة في شركة رائدة. ولكن بينما يتوقف معظم الناس عند المقاييس السطحية، سنتعمق أكثر. بعد ذلك، سنستعرض أساليب التقييم الرئيسية بالتفصيل، ثم نكشف عن منظور جديد حول كيفية تحديد ما إذا كان سهم مثل جونسون آند جونسون يستحق اهتمامك.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة جونسون آند جونسون

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية باستخدام معدل فائدة معقول. يراعي هذا النهج الأداء الحالي للشركة وتوقعات المحللين لآفاقها المستقبلية على المدى الطويل.

بالنسبة لشركة جونسون آند جونسون، يبلغ التدفق النقدي الحر الحالي 19.47 مليار دولار أمريكي. وتشير توقعات المحللين، بالإضافة إلى المزيد من الاستقراء، إلى أن التدفق النقدي الحر سيصل إلى 53.98 مليار دولار أمريكي بحلول عام 2035. وعلى مدى السنوات الخمس المقبلة، يتوقع المحللون نمو التدفق النقدي الحر بتوقعات تصل إلى 22.75 مليار دولار أمريكي في عام 2026، و23.66 مليار دولار أمريكي في عام 2028، و35.5 مليار دولار أمريكي في عام 2029، وجميعها بالدولار الأمريكي. وبعد عام 2029، تُوسّع هذه التقديرات لتشمل نموذجًا لزيادات سنوية ثابتة بناءً على افتراضات القطاع وأداء الشركة السابق.

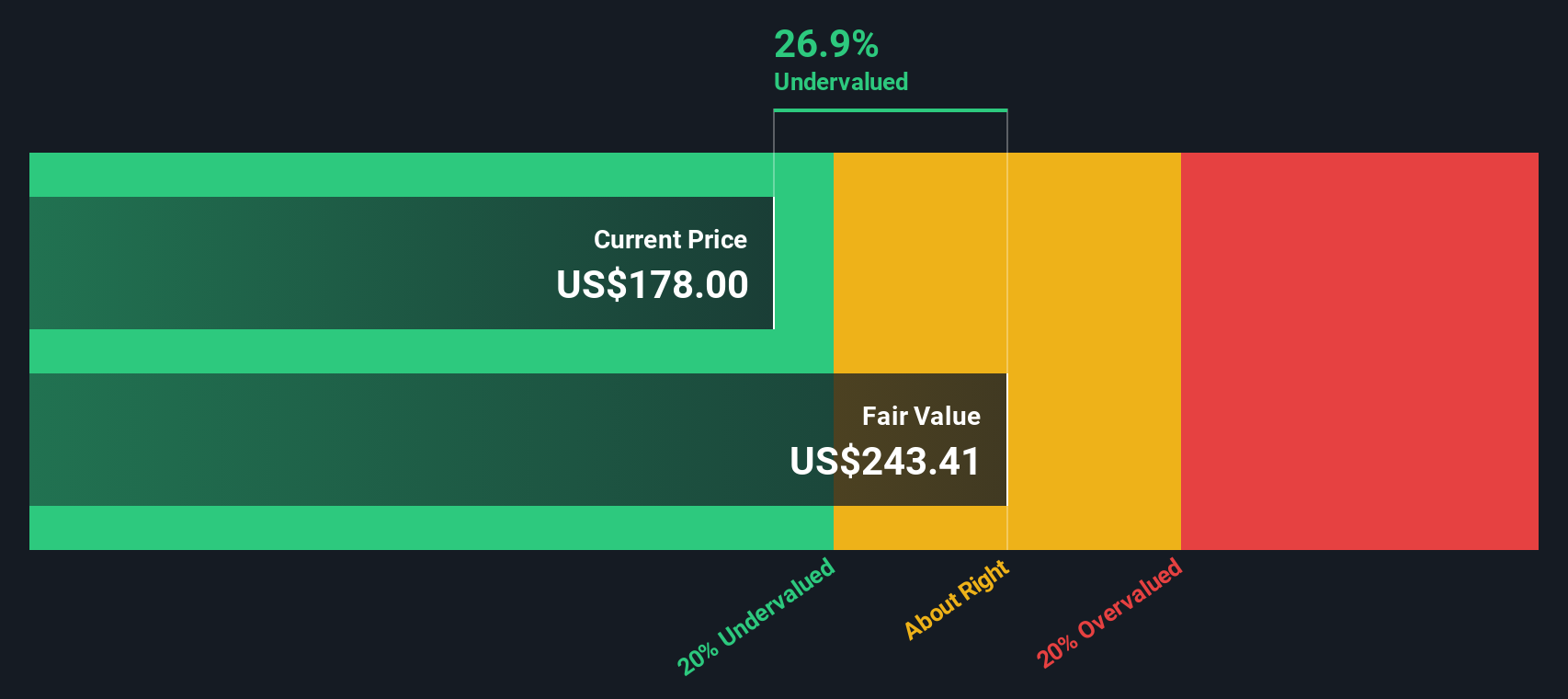

يؤدي هذا التقدير لتدفقات التدفقات النقدية المخصومة إلى قيمة جوهرية مُقدّرة قدرها 433.29 دولارًا أمريكيًا للسهم. ووفقًا لأحدث الحسابات، يُتداول سهم جونسون آند جونسون بخصم 56.1% من هذا التقييم، مما يشير إلى أن سعر السوق أقل بكثير من قيمته المُقدّرة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن جونسون آند جونسون مقومة بأقل من قيمتها الحقيقية بنسبة 56.1%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر جونسون آند جونسون مقابل الأرباح

بالنسبة للشركات الراسخة التي تحقق أرباحًا ثابتة، مثل جونسون آند جونسون، يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا موثوقًا لتقييم مدى معقولية تسعير السهم. يعكس مُعدَّل السعر إلى الأرباح المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح، ويتأثر بتوقعات النمو والمخاطر المُتصوَّرة لتلك الأرباح المستقبلية. بشكل عام، تستحق الشركات ذات النمو المتوقع للأرباح الأسرع أو المخاطر المنخفضة مُعدَّل سعر إلى أرباح أعلى، بينما تميل الشركات ذات النمو المنخفض أو المخاطر العالية إلى التداول بمضاعفات أقل.

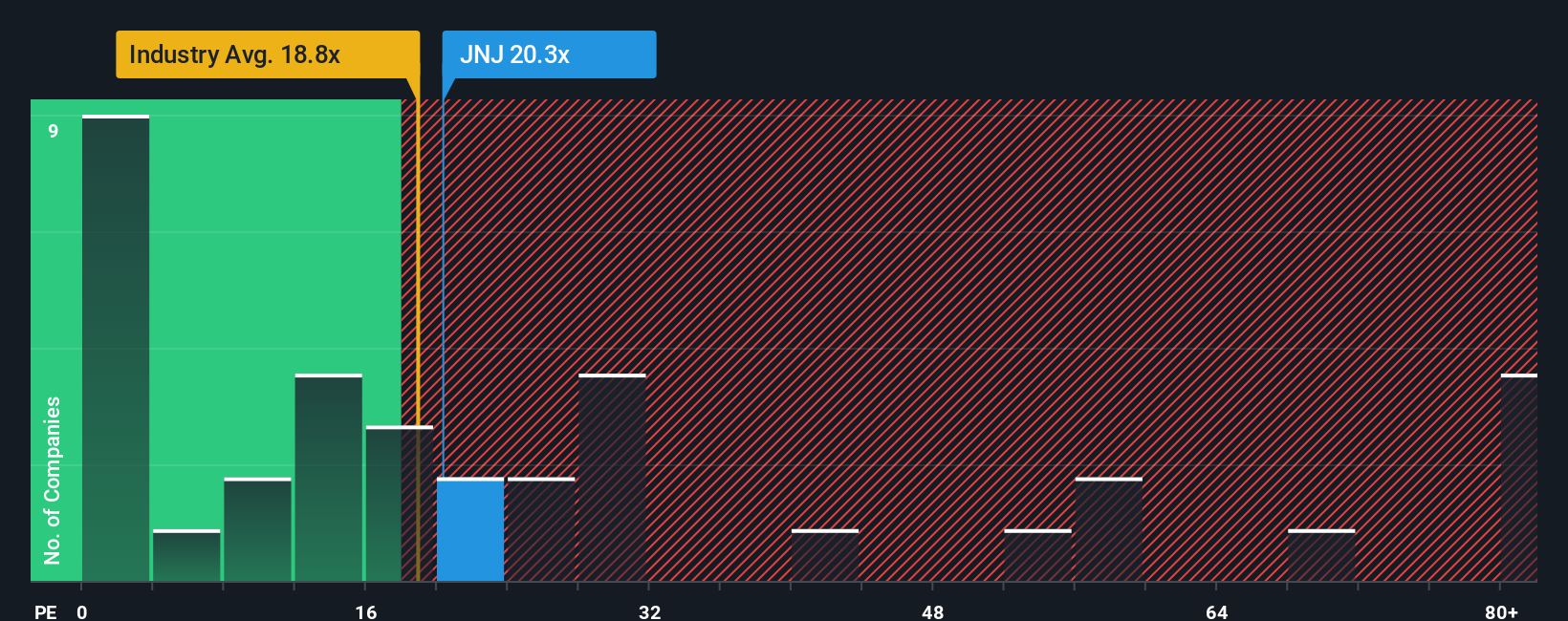

حاليًا، تُتداول أسهم جونسون آند جونسون بمضاعف ربحية يبلغ 18.2 ضعفًا. وبالمقارنة مع نظيراتها في قطاع الأدوية، والتي يبلغ متوسطها 24.4 ضعفًا، ومتوسط القطاع الأوسع الذي يبلغ حوالي 17.5 ضعفًا، فإن جونسون آند جونسون أقل من نظيراتها، ولكنها تتماشى مع أداء القطاع الأوسع.

يتجاوز "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت مقارنات الشركات المماثلة في القطاع. يراعي هذا المقياس عوامل مثل آفاق نمو جونسون آند جونسون، وهوامش الربح، واتجاهات القطاع، والقيمة السوقية، والمخاطر. وبنسبة عادلة تبلغ 24.1x، يُشير هذا إلى أن المستثمرين قادرون على شراء السهم بسعر معقول بفضل نقاط قوة جونسون آند جونسون وتوقعاتها المستقبلية. ولأن هذه النسبة العادلة تأخذ في الاعتبار عوامل خاصة بالشركة، فهي عادةً ما تكون معيارًا أكثر دقةً ومناسبةً من متوسط القطاع العام أو متوسط الشركات المماثلة.

مع نسبة السعر إلى العائد الفعلية عند 18.2x والنسبة العادلة عند 24.1x، تتداول شركة جونسون آند جونسون حاليًا أقل بكثير من مضاعفها العادل، مما يعني أن السهم قد يكون مقومًا بأقل من قيمته الحقيقية بناءً على قوة الأرباح.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ Johnson & Johnson

سبق أن أشرنا إلى طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الشخصية عن الشركة، بما في ذلك معتقداتك وسياقك وافتراضاتك التي تُبنى عليها الأرقام. بدلًا من الاعتماد فقط على نماذج مُعدّة مسبقًا، يُمكّنك السرد القصصي من ربط توقعاتك لأعمال جونسون آند جونسون (مثل نمو الإيرادات، أو هوامش الربح، أو المخاطر) بالتوقعات المالية، ومعرفة كيفية ترجمة هذه القصة إلى قيمة عادلة محسوبة.

على صفحة مجتمع سيمبلي وول ستريت، يُمكن لملايين المستثمرين إنشاء ومشاركة سرديات لأي شركة بسهولة، مما يجعلها أداةً سهلة المنال للجميع، وليس فقط لخبراء التمويل. تساعدك السرديات على تحديد وقت الشراء أو البيع من خلال مقارنة القيمة العادلة (بناءً على القصة والافتراضات التي اخترتها) بسعر السوق الحالي، وتُحدّث ديناميكيًا عند ورود تطورات جديدة، مثل الأرباح أو الأخبار أو إعلانات الصفقات.

على سبيل المثال، قد يتوقع مستثمر متفائل بشأن جونسون آند جونسون نموًا قويًا في خط إنتاج الأدوية، وهوامش ربح عالية، وقيمة عادلة تتجاوز 230 دولارًا للسهم. وقد يركز مستثمر آخر على مخاطر التقاضي ويتوقع أرباحًا تُبرر قيمتها العادلة التي تقترب من 155 دولارًا فقط. تتيح لك هذه السرديات التعبير عن وجهة نظرك الخاصة، مع تحديثها باستمرار مع ورود معلومات جديدة، بحيث يكون لديك دائمًا إجابة خاصة بك مدعومة بالأدلة على سؤال "هل يستحق هذا السهم الاستثمار فيه الآن؟"

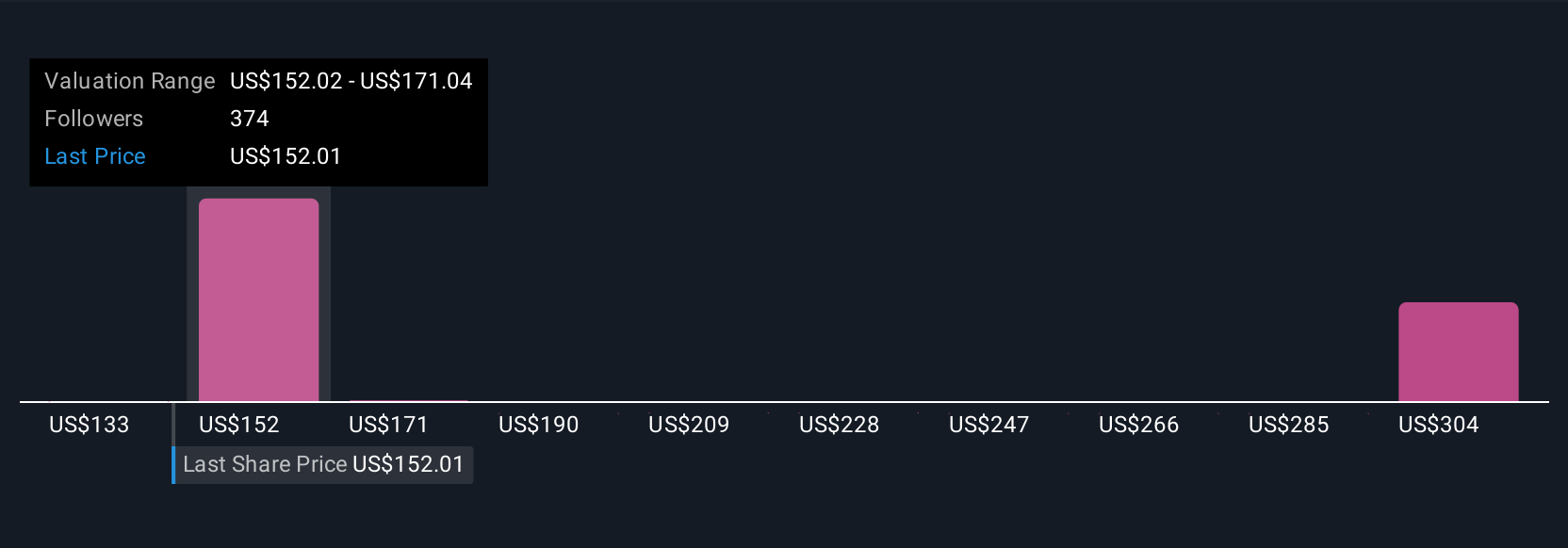

بالنسبة لشركة Johnson & Johnson، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة Johnson & Johnson:

القيمة العادلة: 198.03 دولارًا

مقيمة بأقل من قيمتها الحقيقية بنسبة 4.0%

نمو الإيرادات المتوقع: 5.1%

- يتوقع المحللون نموًا مطردًا في مجالي المناعة والأورام، مدفوعًا بعلاجات الجيل القادم والاستثمارات الأمريكية. ومن المتوقع أن يُسهم هذا في التغلب على التحديات الناجمة عن انتهاء صلاحية براءات الاختراع الرئيسية.

- وتهدف التحركات الاستراتيجية مثل التوسع في قطاع التكنولوجيا الطبية والاستحواذات البارزة إلى تعزيز الكفاءة التشغيلية والأرباح المستقبلية والهوامش على المدى الطويل.

- تشمل المخاطر الرئيسية استمرار التقاضي، وتأثير التعريفات الجمركية على التكاليف، وتنفيذ خطوط الأنابيب. مع ذلك، يُجمع الجميع على أن السهم قريب من قيمته العادلة، وأساسه قوي.

القيمة العادلة: 173.55 دولارًا

مبالغ في قيمتها حاليًا بنسبة 9.6%

نمو الإيرادات المتوقع: 6.3%

- إن خط أنابيب الأدوية المتنوع جيدًا لشركة JNJ والتركيز على قطاعات الأجهزة الطبية والأدوية بعد استحواذها على Kenvue يضعها في وضع يسمح لها بتحقيق نمو أعلى، على الرغم من المخاطر.

- ويبدو أن زيادة الأرباح وإعادة شراء الأسهم أمر مستدام في ضوء قوة الأرباح، ولكن الربحية تتعرض لضغوط بسبب الدعاوى القضائية وانتهاء صلاحية براءات الاختراع.

- ويسلط الدببة الضوء على الخطر المتمثل في أن الرياح القانونية المعاكسة الأخيرة والمنافسة قد تؤدي إلى كبح الأرباح، وقد يكون التقييم الحالي أعلى من تحقيق الأرباح على المدى الطويل.

هل تعتقد أن قصة جونسون آند جونسون تحمل المزيد من التفاصيل؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.