هل لا تزال كيمبرلي كلارك جذابة بعد انخفاضها بنسبة 10.6% حتى الآن في عام 2025؟

كيمبرلي كلارك KMB | 96.13 | -1.48% |

هل تفكر في أسهم شركة كيمبرلي-كلارك؟ لست وحدك، خاصةً الآن، حيث يبلغ سعر سهم الشركة 116.72 دولارًا بعد انخفاضه بنسبة 2.9% خلال الأسبوع الماضي و4.8% خلال الشهر الماضي. ومنذ بداية العام، تراجعت الأسهم بنسبة 10.6%، وهي الآن أقل بنحو 10% من سعرها قبل عام. ولكن بالنظر إلى المدى الطويل، حقق السهم مكاسب بنسبة 6.5% على مدى ثلاث سنوات و3.3% على مدى خمس سنوات. وهذا يشير إلى أنه لا يزال يُحقق مكاسب على المدى الطويل في سوق مليء بالتقلبات السريعة.

إذن، ما الذي يؤثر على هذه التحركات؟ يرتبط جزء كبير من النشاط الأخير بتغيرات الطلب الاستهلاكي العالمي وتكاليف المواد والخدمات اللوجستية. تُعدّ هذه عوامل مؤثرة للغاية بالنسبة لشركة كيمبرلي-كلارك نظرًا لتشكيلتها المعروفة من منتجات العناية الشخصية. في وقت سابق من هذا الربع، أشارت تقارير القطاع إلى ازدياد المنافسة وجهود الابتكار فيه، مما أثار التكهنات حول الجهة التي ستفوز من حيث هوامش الربح وحصة السوق.

مع كل هذه التطورات الأخيرة، قد تتساءل عما إذا كانت شركة كيمبرلي-كلارك فرصة استثمارية مغمورة أم أن حالة عدم اليقين السائدة في السوق تجعلها تبدو رخيصة. وهنا تكمن أهمية الأرقام: إذ يتحقق تحليلنا للتقييم من ستة مؤشرات أساسية تدل على أن الشركة مقومة بأقل من قيمتها الحقيقية، وقد حصلت كيمبرلي-كلارك على أربعة من أصل ستة مؤشرات. وهذا يضعها في موقع جذاب للمستثمرين الذين يسعون إلى تحقيق التوازن بين المخاطر والعوائد.

دعونا نستعرض الطرق المختلفة التي يستخدمها المحللون والمستثمرون الأذكياء لتقييم سهم كهذا. إذا كنت تبحث عن نهج أكثر شمولية يتجاوز المقاييس المعتادة، فتابع القراءة لتتعرف على طريقة أكثر ذكاءً لتقييم القيمة في النهاية.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة كيمبرلي كلارك

يعتمد نموذج التدفقات النقدية المخصومة (DCF) على تقدير التدفقات النقدية الحرة المستقبلية للشركة، ثم خصمها إلى قيمتها الحالية. لا يقتصر هذا النهج على رصد الأداء قصير الأجل فحسب، بل يشمل أيضًا قدرة الشركة على تحقيق الأرباح على المدى الطويل، وهو ما يُعدّ مفيدًا للمستثمرين الذين يسعون إلى نظرة شاملة للقيمة الجوهرية.

أفاد المحللون أن شركة كيمبرلي-كلارك حققت تدفقات نقدية حرة بقيمة 2.1 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية. ويتوقع المحللون أن تتراوح هذه التدفقات بين 2.05 مليار دولار و2.2 مليار دولار خلال السنوات القليلة المقبلة. أما توقعات عام 2035، وفقًا لبيانات موقع "سيمبلي وول ستريت"، فتصل إلى 2.14 مليار دولار. ويُعزز هذا التدفق النقدي المستقر قيمة الشركة في السوق.

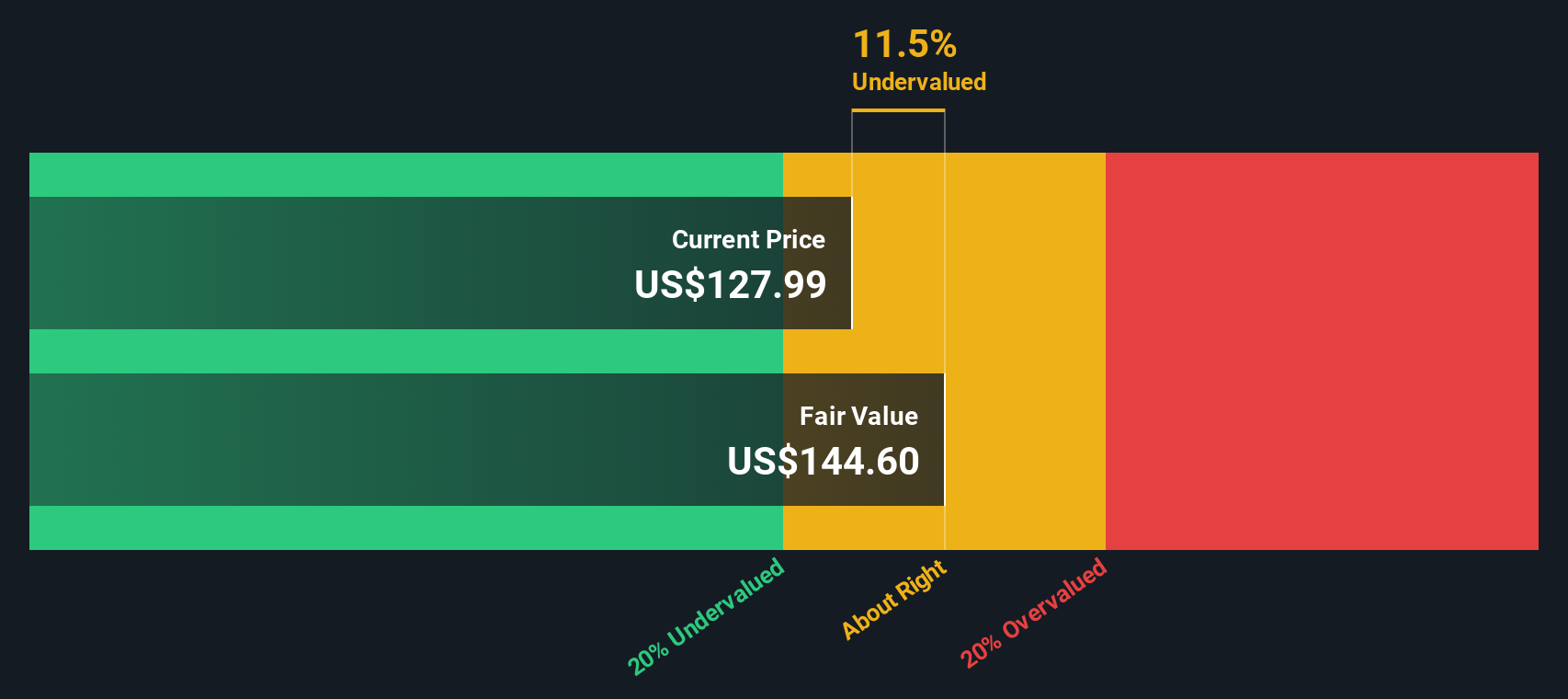

استنادًا إلى توقعات التدفقات النقدية هذه ونموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدّر القيمة الجوهرية لسهم شركة كيمبرلي-كلارك بـ 137.05 دولارًا أمريكيًا. ومع سعر السوق الحالي البالغ 116.72 دولارًا أمريكيًا، يُشير هذا التحليل القائم على نموذج التدفقات النقدية المخصومة إلى أن السهم يُتداول بخصم 14.8% عن قيمته الجوهرية، مما يدل على أنه قد يكون مقومًا بأقل من قيمته الحقيقية عند المستويات الحالية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كيمبرلي-كلارك مقومة بأقل من قيمتها الحقيقية بنسبة 14.8%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر سهم شركة كيمبرلي-كلارك مقابل أرباحها

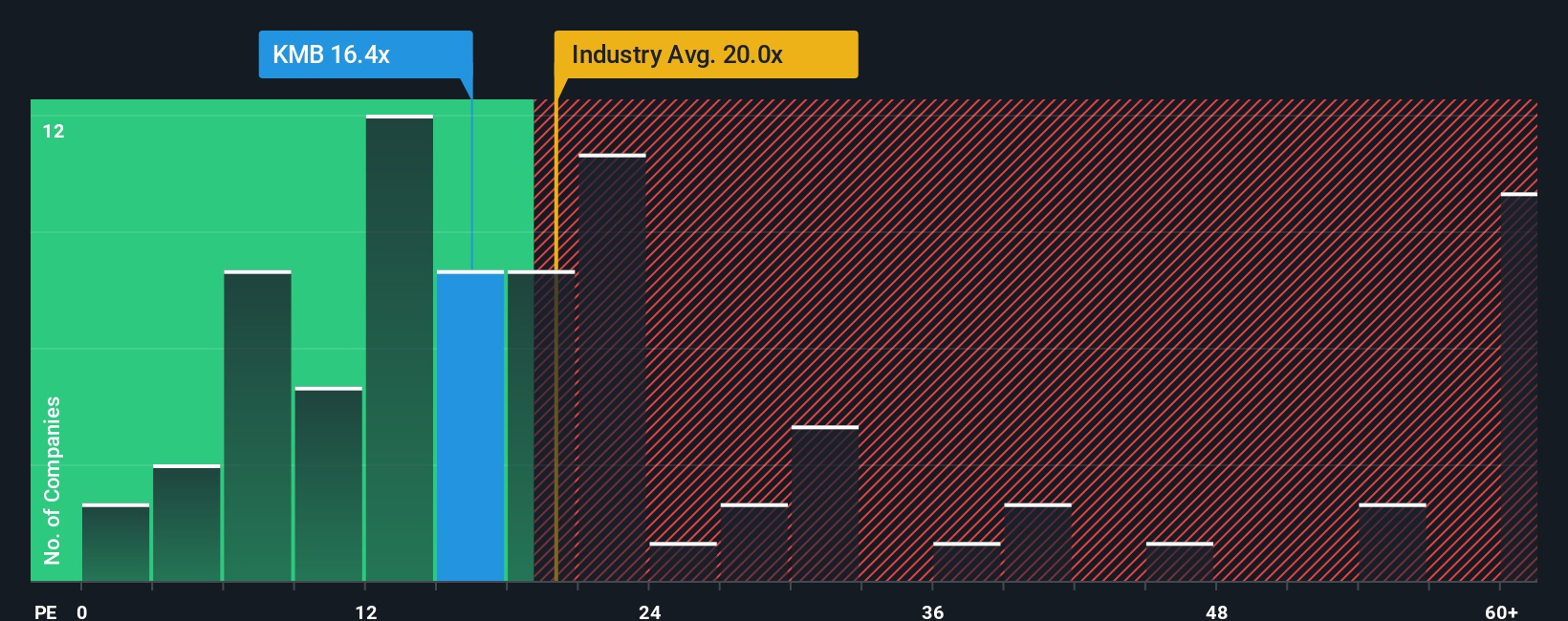

يُعدّ مُضاعف الربحية (نسبة السعر إلى الأرباح) مقياسًا شائعًا لتقييم الشركات الرابحة مثل شركة كيمبرلي-كلارك، لأنه يُتيح للمستثمرين تقييم المبلغ الذي يدفعونه مقابل كل دولار من الأرباح بسرعة. قد يُشير انخفاض نسبة السعر إلى الأرباح إلى احتمال انخفاض قيمة الشركة، بينما قد يعكس ارتفاعها توقعات نمو أعلى، أو في بعض الحالات، زيادة في المخاطر.

يتحدد ما يُعتبر مُضاعف ربحية "عادلاً" جزئياً بتوقعات نمو الشركة ومستوى المخاطرة فيها. فنمو الأرباح القوي والآفاق المستقرة عادةً ما تبرر مُضاعفات الربحية المرتفعة، بينما يميل النمو البطيء أو ارتفاع المخاطر إلى خفضها. ولهذا السبب، تكون مقارنة مُضاعفات الربحية بين الشركات أو القطاعات أكثر فعالية عندما تكون مستويات النمو والمخاطر متقاربة.

تُتداول أسهم شركة كيمبرلي-كلارك حاليًا بنسبة سعر إلى ربحية تبلغ 15.8 ضعفًا. وهذا أقل بكثير من متوسط قطاع منتجات العناية المنزلية البالغ 18.7 ضعفًا، ومتوسط الشركات المنافسة البالغ 23.1 ضعفًا. ولكن بدلًا من الاكتفاء بهذا، يُمكن النظر إلى "النسبة العادلة" الخاصة بموقع Simply Wall St. فهذا الرقم لا يُراعي نمو الأرباح وهامش الربح فحسب، بل يُراعي أيضًا القيمة السوقية، واتجاهات القطاع، وعوامل المخاطرة الخاصة بشركة كيمبرلي-كلارك. وهذا ما يجعله معيارًا أقوى من مجرد مقارنة الشركات المنافسة أو القطاع ككل.

بالنسبة لشركة كيمبرلي-كلارك، تبلغ نسبة السعر العادل 21.2 ضعفًا. وبالمقارنة مع مضاعف الشركة الحالي البالغ 15.8 ضعفًا، يشير هذا إلى أن السهم مقيّم بشكل جذاب بالنظر إلى توقعاته وخصائصه الأساسية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة بشركة كيمبرلي-كلارك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نُعرّفكم على "السرديات". السرد ليس مجرد رقم أو سعر مستهدف، بل هو قصة تُنشئها بنفسك تربط رؤيتك لشركة ما، مثل كيمبرلي-كلارك، بتوقعات مالية محددة، وصولًا إلى تقديرك للقيمة العادلة. تُساعدك السرديات على توضيح افتراضاتك حول الإيرادات وهوامش الربح والمخاطر المستقبلية، وتُمكّنك من مقارنة توقعاتك بسعر السهم الحالي.

مع ميزة "الروايات"، لست بحاجة لأن تكون خبيرًا ماليًا لاتخاذ قرارات مدروسة. على صفحة "مجتمع سيمبلي وول ستريت"، يتبادل ملايين المستثمرين رواياتهم ويقارنونها، حيث تعكس كل رواية وجهة نظر شخصية حول العوامل المؤثرة في توقعات أداء الشركات. يتم تحديث الروايات تلقائيًا عند صدور أخبار أو نتائج جديدة، مما يضمن لك رؤية محدثة وذات صلة.

تتيح لك هذه الطريقة معرفة ما إذا كانت توقعاتك لمستقبل شركة كيمبرلي-كلارك تدعم فكرة شراء أو بيع أو الاحتفاظ بالسهم، وذلك بمقارنة القيمة العادلة التي تحددها أنت بسعر السوق. على سبيل المثال، قد يبرر تحليل أحد المستثمرين، القائم على قوة العلامة التجارية على المدى الطويل ونمو المنتجات المتميزة، قيمة عادلة تبلغ 162 دولارًا. بينما قد يحدد تحليل آخر، أكثر حذرًا، يركز على ضعف الطلب واشتداد المنافسة، القيمة العادلة عند 118 دولارًا فقط.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة كيمبرلي-كلارك؟ شاركنا قصتك الخاصة لتُطلع المجتمع عليها!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.