هل يدعم ارتفاع سهم شركة كولز (KSS) بنسبة 76% مؤخراً مؤشرات تقييمها الحالية؟

Kohl's Corporation KSS | 12.82 | -0.47% |

- إذا كنت تتساءل عما إذا كان سعر سهم كولز الحالي يعكس قيمته الحقيقية، فأنت لست وحدك. ستركز هذه المقالة بشكل مباشر على ما تقوله الأرقام عن السهم.

- أغلق سعر السهم عند 19.85 دولارًا أمريكيًا، مع عوائد بلغت 7.3% خلال الأسبوع الماضي، و2.8% خلال الشهر الماضي، وانخفاض بنسبة 7.0% منذ بداية العام، وعائد بنسبة 76.5% خلال العام الماضي، وهو ما يتناقض مع عوائد أضعف على مدى 3 و5 سنوات بلغت 23.1% و49.1% على التوالي.

- تضمنت العناوين الرئيسية الأخيرة المتعلقة بشركة كولز التدقيق المستمر في جهودها الرامية إلى إعادة هيكلة أعمالها، والتعليقات حول موقعها في سوق المتاجر الكبرى الأمريكية شديدة التنافسية، وردود فعل السوق على آخر المستجدات المتعلقة بمبادراتها التجارية. وقد ساهمت هذه الأحداث مجتمعةً في تشكيل نظرة المستثمرين إلى كلٍ من المخاطر والإمكانيات التي تواجهها الشركة.

- حصلت شركة كولز حاليًا على تقييم 5 من 6. وهذا يثير تساؤلاً هامًا حول كيفية مساعدة أساليب التقييم المختلفة، ونظرة أكثر شمولاً ستُناقش لاحقًا في هذه المقالة، في تحديد ما إذا كان هذا التقييم يتوافق مع وجهة نظرك الخاصة حول القيمة العادلة.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة كول

يقوم نموذج التدفق النقدي المخصوم، أو DCF، بتقدير قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية ثم خصمها مرة أخرى إلى قيمتها الحالية بالدولار.

بالنسبة لشركة كولز، يستخدم النموذج التدفق النقدي الحر للأشهر الاثني عشر الماضية، والذي يبلغ حوالي 771.8 مليون دولار أمريكي، كنقطة انطلاق، ثم يطبق منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين بناءً على توقعات التدفق النقدي. وتستمر مدخلات المحللين حتى عام 2028، مع قيام موقع Simply Wall St باستقراء تقديرات إضافية. وبحلول عام 2035، تشير التوقعات المستخدمة في النموذج إلى تدفق نقدي حر يبلغ حوالي 883.1 مليون دولار أمريكي.

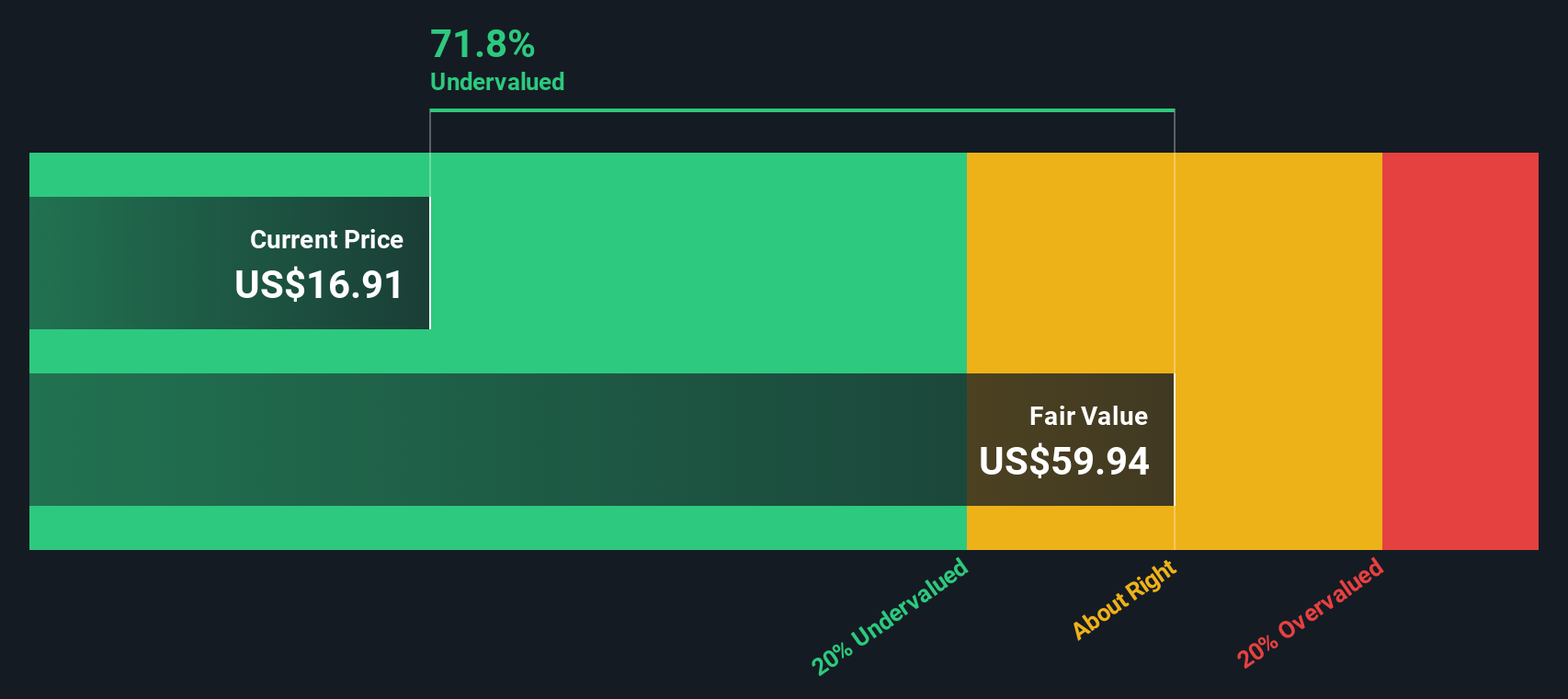

بإعادة حساب التدفقات النقدية المتوقعة إلى قيمتها الحالية، تُقدّر القيمة الجوهرية للسهم الواحد بـ 67.11 دولارًا، مقارنةً بسعر السهم الحالي البالغ 19.85 دولارًا. وبناءً على ذلك، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن أسهم شركة كولز قد تكون مقومة بأقل من قيمتها الحقيقية بنحو 70.4%.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كولز مقومة بأقل من قيمتها الحقيقية بنسبة 70.4%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 53 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم كولز مقابل أرباحه

بالنسبة للشركات المربحة، تعد نسبة السعر إلى الأرباح طريقة مفيدة لمعرفة المبلغ الذي تدفعه مقابل كل دولار من الأرباح، مما يجعلها بمثابة فحص عملي مقابل مخرجات نموذج التدفقات النقدية المخصومة التي رأيتها سابقًا.

عادةً ما يعكس ما يُعتبر نسبة سعر/ربحية طبيعية أو عادلة نظرة السوق إلى آفاق نمو الشركة ومستوى المخاطرة فيها. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يبرر ارتفاع نسبة السعر/الربحية، بينما يشير تباطؤ النمو أو ارتفاع المخاطر غالبًا إلى انخفاضها.

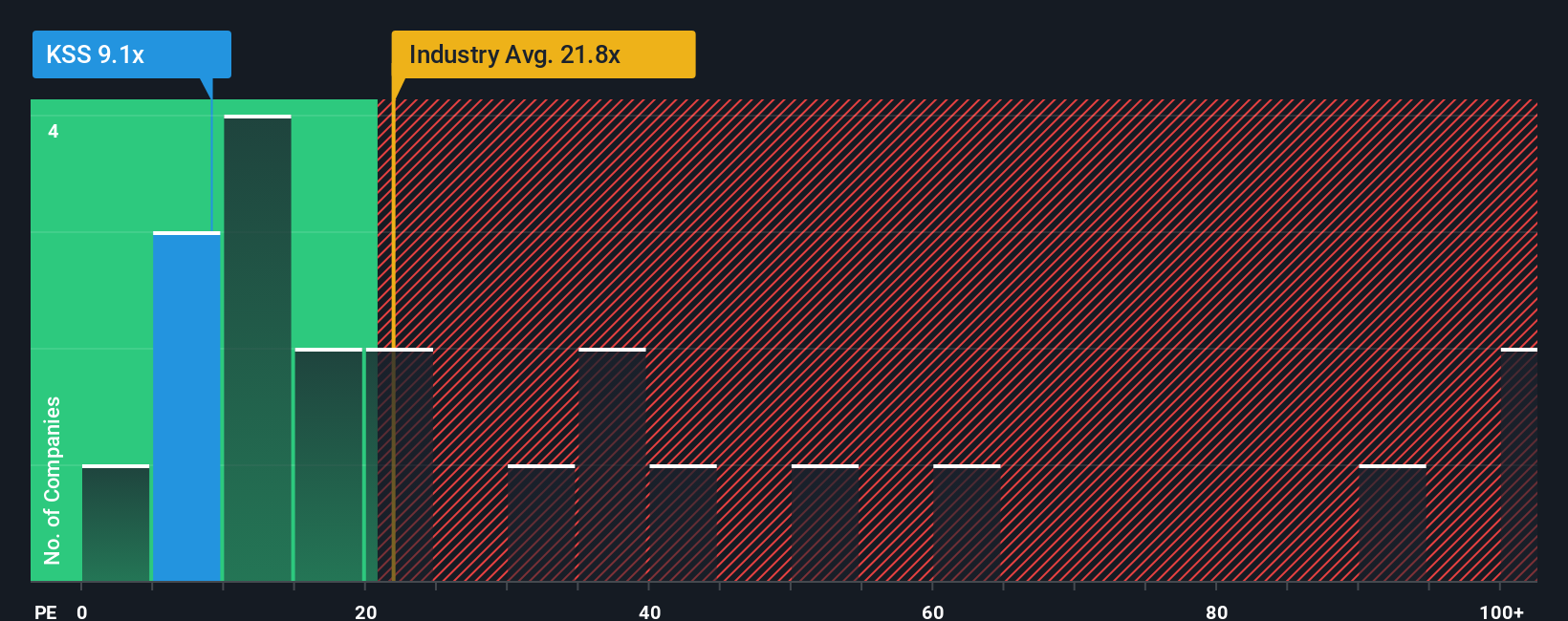

يتم تداول أسهم شركة كولز حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 11.4 ضعفًا. وهذا أقل من متوسط قطاع تجارة التجزئة متعددة الأصناف البالغ حوالي 19.4 ضعفًا، وأقل أيضًا من متوسط الشركات المنافسة البالغ 19.1 ضعفًا، لذا، وبمقارنة بسيطة، تُسعّر الأسهم بمضاعف ربحية أقل من العديد من الشركات المنافسة.

كما يحسب موقع Simply Wall St نسبة عادلة تبلغ 19.6 ضعفًا لشركة Kohl's. وهذا مؤشر خاص بنسبة السعر إلى الأرباح يهدف إلى عكس نمو أرباح الشركة، وقطاعها، وهوامش ربحها، وقيمتها السوقية، ومخاطرها الخاصة، مما يجعله أكثر دقة من استخدام متوسطات الشركات النظيرة أو القطاعية فقط.

تشير مقارنة نسبة السعر إلى الأرباح العادلة البالغة 19.6 مرة مع نسبة السعر إلى الأرباح الفعلية البالغة 11.4 مرة إلى أن أسهم كولز يتم تداولها بأقل مما يشير إليه هذا الإطار.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 23 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة مع كولز

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي ببساطة قصتك عن شركة مرتبطة مباشرة بافتراضاتك بشأن إيراداتها وأرباحها وهوامشها وقيمتها العادلة في المستقبل.

في منصة Simply Wall St، تُعرض التحليلات في صفحة المجتمع، وتتيح لك ربط النقاط بدءًا من فرضية واضحة، مرورًا بتوقعات مالية، وصولًا إلى تقدير القيمة العادلة. يمكنك بعد ذلك مقارنة هذه القيمة العادلة بسعر السهم الحالي لتحديد الوقت الأمثل للشراء أو البيع.

يتم تحديثها تلقائيًا عند إضافة معلومات جديدة مثل النتائج أو الأخبار. وهذا يعني أنك ستتابع دائمًا كيف يمكن أن تؤثر التطورات الجديدة على وضعك المالي والتقييم الناتج عنه.

بالنسبة لشركة كولز، قد يرتكز أحد المستثمرين على المنصة على قيمة عادلة طويلة الأجل تبلغ حوالي 34 دولارًا أمريكيًا للسهم، بينما قد يستخدم مستثمر آخر قيمة عادلة أقل بكثير تقارب 4 دولارات أمريكية. إن رؤية هاتين القيمتين جنبًا إلى جنب توضح كيف يمكن أن تؤدي افتراضات مختلفة حول الشركة نفسها إلى استنتاجات متباينة تمامًا.

بالنسبة لـ Kohl's، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز قصص Kohl's:

القيمة العادلة في هذا التقرير: 34.00 دولارًا أمريكيًا للسهم الواحد

الخصم الضمني على هذه القيمة العادلة عند 19.85 دولارًا أمريكيًا: أقل من القيمة الحقيقية بنحو 41.6%

افتراض نمو الإيرادات: 48.01%

- يجادل بأن سعر السهم يعكس توقعات تشبه الإفلاس على الرغم من أن الشركة تُبلغ عن تدفق نقدي حر كبير، وانخفاض في الديون، وامتلاكها لأصول عقارية كبيرة.

- يرى أن التزامات الإيجار أقل إلزاماً من الديون التقليدية، ويؤكد أن أرقام صافي الدين المعلنة قد تحجب قيمة حقوق الملكية المرتبطة بالعقارات.

- ويصف السعر الحالي بأنه أقل بكثير من القيمة الدفترية وحتى من مضاعف تاريخي متحفظ، حيث يرى المؤلف أن القيمة طويلة الأجل أقرب إلى القيمة الدفترية البالغة 34 دولارًا أمريكيًا للسهم.

القيمة العادلة في هذا التقرير: 4.00 دولار أمريكي للسهم الواحد

انخفاض القيمة العادلة الضمنية عند 19.85 دولارًا أمريكيًا: مبالغة في التقييم بنسبة 396.3% تقريبًا

افتراض نمو الإيرادات: انخفاض بنسبة 4.35%

- يؤكد على الضغط الهيكلي على حركة المرور في المتاجر من التجارة الإلكترونية، وتغير عادات المستهلكين، وضعف الطلب في الفئات الأساسية مثل الملابس والأدوات المنزلية.

- يشير ذلك إلى ارتفاع التكاليف، ومحدودية تمايز البضائع، وتوحيد الصناعة كقوى يمكن أن تؤدي إلى تقليص هوامش الربح والحد من القدرة على تحقيق الأرباح على المدى الطويل.

- يستند السعر المستهدف البالغ 4.00 دولار أمريكي إلى افتراضات المحللين بشأن الإيرادات والهوامش ونسبة السعر إلى الأرباح المستقبلية البالغة 3.0x، ويشجع القراء على اختبار ما إذا كانت هذه التوقعات تتوافق مع وجهة نظرهم الخاصة بشأن آفاق شركة كولز.

يقع هذان السردان على طرفي نقيض، وهذا تحديداً ما يجعلهما مفيدين. فهما يقدمان أرقاماً ملموسة حول القيمة العادلة والإيرادات وهوامش الربح، ثم يتركان لك حرية اختيار أي مجموعة من الافتراضات تبدو أقرب إلى رؤيتك لأعمال كولز اليوم.

إذا كنت ترغب في معرفة كيف يصوغ المستثمرون الآخرون القصة، أو بناء نسختك الخاصة بناءً على افتراضاتك بشأن الأرباح المستقبلية والقيمة العادلة، فهل أنت مهتم بمعرفة كيف تتحول الأرقام إلى قصص تشكل الأسواق؟ استكشف روايات المجتمع .

هل تعتقد أن هناك المزيد من التفاصيل حول قصة كولز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.