هل يعتبر سهم Las Vegas Sands (NYSE:LVS) استثمارًا محفوفًا بالمخاطر؟

لاس فيجاس ساندز LVS | 54.32 54.32 | +0.82% 0.00% Pre |

قال وارن بافيت ذات يوم: "التقلب ليس مرادفًا للمخاطرة". من الطبيعي أن نضع في اعتبارنا الميزانية العمومية للشركة عند فحص مدى خطورتها، لأن الديون غالبًا ما تكون متضمنة عندما تنهار الشركة. يمكننا أن نرى أن شركة لاس فيجاس ساندز ( NYSE:LVS ) تستخدم الديون في أعمالها. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

متى يصبح الدين خطيرا؟

إن الديون تساعد الشركات حتى تواجه صعوبات في سداد ديونها، سواء برأس مال جديد أو بتدفقات نقدية حرة. وتشكل عملية "التدمير الخلاق" جزءاً لا يتجزأ من الرأسمالية، حيث يتم تصفية الشركات الفاشلة بلا رحمة من قِبَل البنوك. ولكن هناك حالة أكثر شيوعاً (ولكنها باهظة التكلفة) حيث يتعين على الشركة إصدار أسهم بأسعار زهيدة للغاية، الأمر الذي يؤدي إلى تخفيف قيمة المساهمين بشكل دائم، لمجرد دعم ميزانيتها العمومية. وبطبيعة الحال، فإن الجانب الإيجابي للديون هو أنها غالباً ما تمثل رأس مال رخيص، وخاصة عندما تحل محل التخفيف في الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. وعندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معاً.

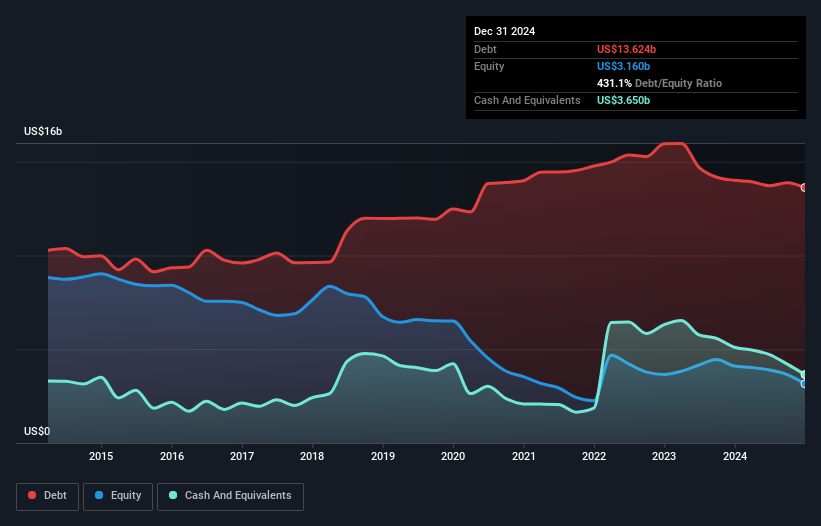

ما هو دين لاس فيغاس ساندز؟

كما ترى أدناه، بلغت ديون شركة لاس فيجاس ساندز 13.6 مليار دولار أميركي في ديسمبر/كانون الأول 2024، وهو نفس المبلغ تقريبًا الذي كانت عليه في العام السابق. يمكنك النقر فوق الرسم البياني لمزيد من التفاصيل. ومع ذلك، لديها 3.65 مليار دولار أميركي نقدًا تعوض هذا المبلغ، مما يؤدي إلى صافي دين يبلغ حوالي 9.97 مليار دولار أميركي.

ما مدى قوة الميزانية العمومية لشركة لاس فيغاس ساندز؟

وتُظهِر أحدث بيانات الميزانية العمومية أن شركة لاس فيجاس ساندز كانت لديها التزامات بقيمة 5.80 مليار دولار أميركي مستحقة خلال عام، والتزامات بقيمة 11.7 مليار دولار أميركي مستحقة بعد ذلك. ومن ناحية أخرى، كان لديها نقد بقيمة 3.65 مليار دولار أميركي ومستحقات بقيمة 417 مليون دولار أميركي مستحقة خلال عام. وبالتالي فإن إجمالي الالتزامات لديها يزيد بمقدار 13.4 مليار دولار أميركي عن النقد والمستحقات قصيرة الأجل مجتمعة.

تتمتع شركة لاس فيجاس ساندز بقيمة سوقية ضخمة للغاية تبلغ 31.5 مليار دولار أميركي، لذا فمن المرجح أن تتمكن من جمع الأموال اللازمة لتحسين ميزانيتها العمومية، إذا دعت الحاجة إلى ذلك. ولكننا نريد بالتأكيد أن نبقي أعيننا مفتوحة على المؤشرات التي تشير إلى أن ديونها تجلب قدراً كبيراً من المخاطر.

إننا نقيس حجم ديون الشركة نسبة إلى قدرتها على تحقيق الأرباح من خلال النظر إلى صافي ديونها مقسوماً على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (تغطية الفائدة). وبالتالي فإننا نأخذ في الاعتبار الديون نسبة إلى الأرباح مع وبدون نفقات الإهلاك والاستهلاك.

إن ديون شركة لاس فيجاس ساندز تعادل 2.7 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، كما أن أرباحها قبل الفوائد والضرائب تغطي نفقات الفائدة بمقدار 5.4 ضعف. وهذا يشير إلى أنه على الرغم من أن مستويات الديون كبيرة، إلا أننا لا نستطيع وصفها بأنها مشكلة. لقد شهدنا نمو أرباح شركة لاس فيجاس ساندز قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 4.8% خلال الأشهر الاثني عشر الماضية. وهذا بعيد كل البعد عن كونه أمرًا لا يصدق، ولكنه أمر جيد، عندما يتعلق الأمر بسداد الديون. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، ستقرر الربحية المستقبلية للشركة ما إذا كانت شركة لاس فيجاس ساندز قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

ولكن الاعتبار الأخير مهم أيضاً، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ فهي تحتاج إلى أموال نقدية. لذا فإن الخطوة المنطقية هنا هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابلها تدفقات نقدية حرة فعلية. وخلال العامين الماضيين، أنتجت شركة لاس فيجاس ساندز تدفقات نقدية حرة قوية تعادل 75% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريباً. وهذا يعني أن الشركة قادرة على خفض ديونها عندما تريد.

وجهة نظرنا

في تحليلنا، فإن تحويل لاس فيجاس ساندز للأرباح قبل الفوائد والضرائب إلى التدفقات النقدية الحرة من شأنه أن يشير إلى أنها لن تواجه الكثير من المتاعب مع ديونها. لكن العوامل الأخرى التي ذكرناها أعلاه لم تكن مشجعة للغاية. على سبيل المثال، يبدو أنها تواجه بعض الصعوبات في التعامل مع ديونها، استنادًا إلى أرباحها قبل الفوائد والضرائب والاستهلاك وإطفاء الدين. وبالنظر إلى مجموعة نقاط البيانات هذه، نعتقد أن لاس فيجاس ساندز في وضع جيد لإدارة مستويات ديونها. ومع ذلك، فإن العبء ثقيل بما يكفي لدرجة أننا نوصي أي مساهمين بمراقبته عن كثب. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، لا تكمن كل مخاطر الاستثمار داخل الميزانية العمومية - بعيدًا عن ذلك. لقد حددنا 3 علامات تحذيرية مع لاس فيجاس ساندز ، ويجب أن يكون فهمها جزءًا من عملية الاستثمار الخاصة بك.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.