هل تُقدم شركة ماتادور ريسورسز (MTDR) قيمة بعد ضعف سعر السهم مؤخراً؟

Matador Resources Company MTDR | 62.90 | +3.69% |

- إذا كنت تتساءل عما إذا كانت شركة ماتادور ريسورسز تقدم قيمة جيدة في الوقت الحالي، فمن المفيد التراجع عن السعر المعلن والنظر إلى ما تقوله الأرقام بالفعل عن العمل.

- أغلق سعر السهم عند 47.35 دولارًا أمريكيًا، محققًا عوائد بنسبة 4.7% خلال الأيام السبعة الماضية، و12.1% خلال الثلاثين يومًا الماضية، و9.2% منذ بداية العام، وانخفاضًا بنسبة 14.0% خلال عام واحد، وانخفاضًا بنسبة 22.7% خلال ثلاث سنوات، ومكاسب بنسبة 154.7% خلال خمس سنوات. وتُشير هذه الأرقام مجتمعةً إلى صورة متباينة للزخم الحالي ومعنويات المخاطرة.

- ركزت الأخبار الأخيرة المتعلقة بشركة ماتادور ريسورسز على المشهد العام لقطاع الطاقة، وكيف يعيد المستثمرون تقييم الشركات العاملة في قطاع النفط والغاز. ويساعد هذا السياق في تفسير تقلبات أداء السهم بين فترات القوة والضعف، حيث تتفاعل الأسواق مع تغير وجهات النظر حول أسعار السلع الأساسية ومخاطر القطاع.

- حالياً، حصلت شركة ماتادور ريسورسز على تقييم 5/6 ، ما يعني أنها تُصنّف كشركة مقومة بأقل من قيمتها الحقيقية وفقاً لمعظم معايير التقييم التي يستخدمها موقع سيمبلي وول ستريت. سنتناول لاحقاً كيف توصلت طرق التقييم المختلفة إلى هذا التقييم، ونقترح في نهاية المقال طريقةً أكثر فائدةً للتفكير في القيمة.

النهج الأول: تحليل التدفقات النقدية المخصومة لشركة ماتادور ريسورسز

يعتمد نموذج التدفقات النقدية المخصومة (DCF) على تقديرات التدفقات النقدية التي قد تُدرّها شركة ماتادور ريسورسز في المستقبل، ثم يُخصم هذه التقديرات إلى قيمتها الحالية بالدولار. بمعنى آخر، يسأل النموذج عن المبلغ الذي ستدفعه الآن مقابل التدفقات النقدية الحرة المستقبلية.

يبلغ التدفق النقدي الحر لشركة ماتادور ريسورسز حاليًا حوالي 433.2 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية. وباستخدام نموذج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي، تشير تقديرات المحللين والنموذج إلى تدفق نقدي حر بقيمة 853.7 مليون دولار أمريكي في عام 2030، مع توقعات تتراوح بين 616.3 مليون دولار أمريكي و823.9 مليون دولار أمريكي تقريبًا في السنوات الوسيطة مثل 2026 إلى 2029 قبل احتساب الخصم. ولا يتوفر لدى موقع Simply Wall St سوى بيانات تحليلية صريحة لمدة تصل إلى خمس سنوات، لذا يتم استقراء السنوات اللاحقة ضمن النموذج.

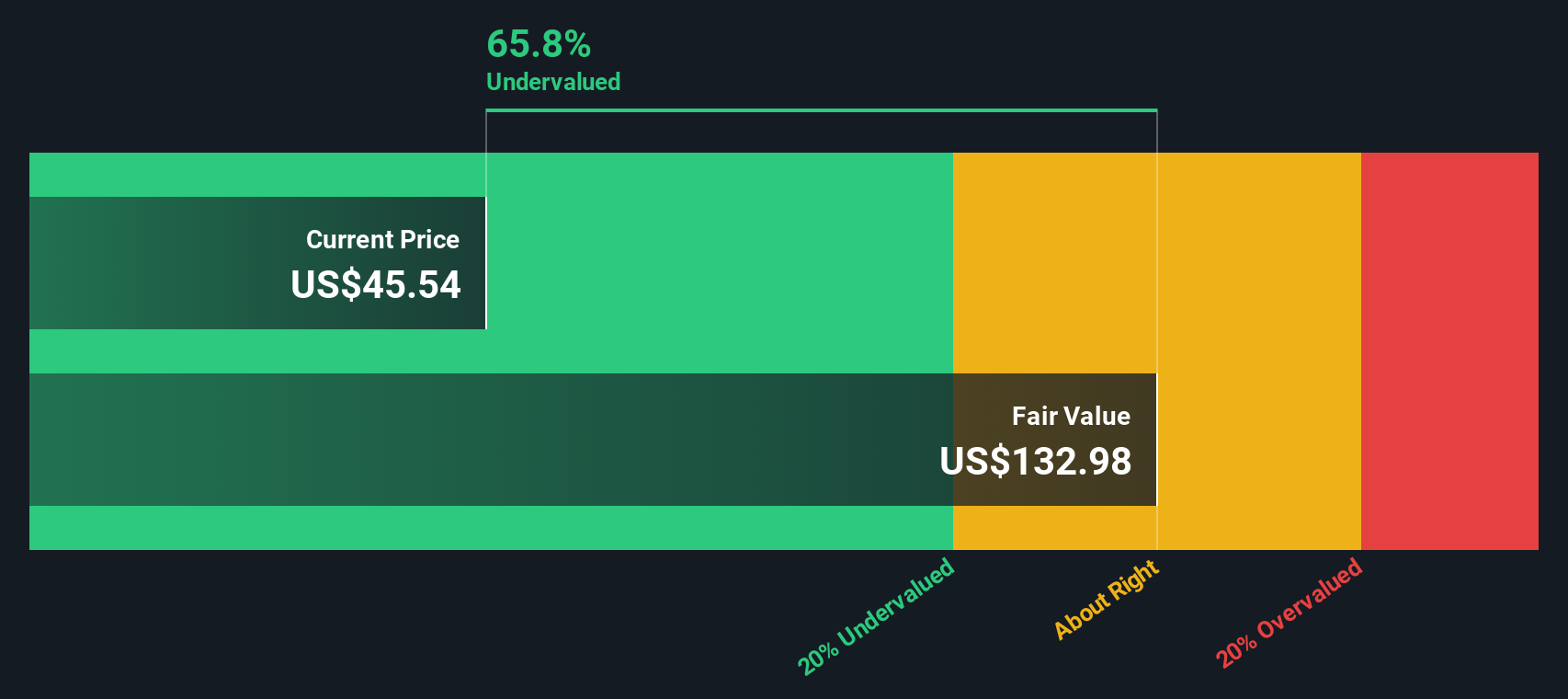

عند خصم جميع التدفقات النقدية المتوقعة إلى قيمتها الحالية، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 153.30 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 47.35 دولارًا أمريكيًا، فإن هذا يشير إلى خصم جوهري بنسبة 69.1% تقريبًا، مما يوحي بأن الأسهم حاليًا تبدو مقومة بأقل من قيمتها الحقيقية بشكل ملحوظ وفقًا لنظرية التدفقات النقدية المخصومة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة ماتادور ريسورسز مقومة بأقل من قيمتها الحقيقية بنسبة 69.1%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 52 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم شركة ماتادور ريسورسز مقابل أرباحها

بالنسبة لشركة مربحة مثل ماتادور ريسورسز، يُعدّ مُضاعف الربحية (P/E) مؤشراً مختصراً مفيداً يُبيّن المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. ويرتبط هذا المؤشر ارتباطاً مباشراً بأرباح الشركة الحالية، وهو ما يجده العديد من المستثمرين أسهل فهماً من نموذج التدفق النقدي المعقد.

يعتمد تعريف نسبة السعر إلى الأرباح "الطبيعية" بشكل كبير على توقعات النمو ومستوى المخاطر. فارتفاع معدل النمو المتوقع أو انخفاض مستوى المخاطر المتصورة قد يدعم نسبة أعلى، بينما يعني تباطؤ النمو أو ارتفاع مستوى المخاطر عادةً نسبة سعر إلى أرباح أقل وأكثر تحفظاً.

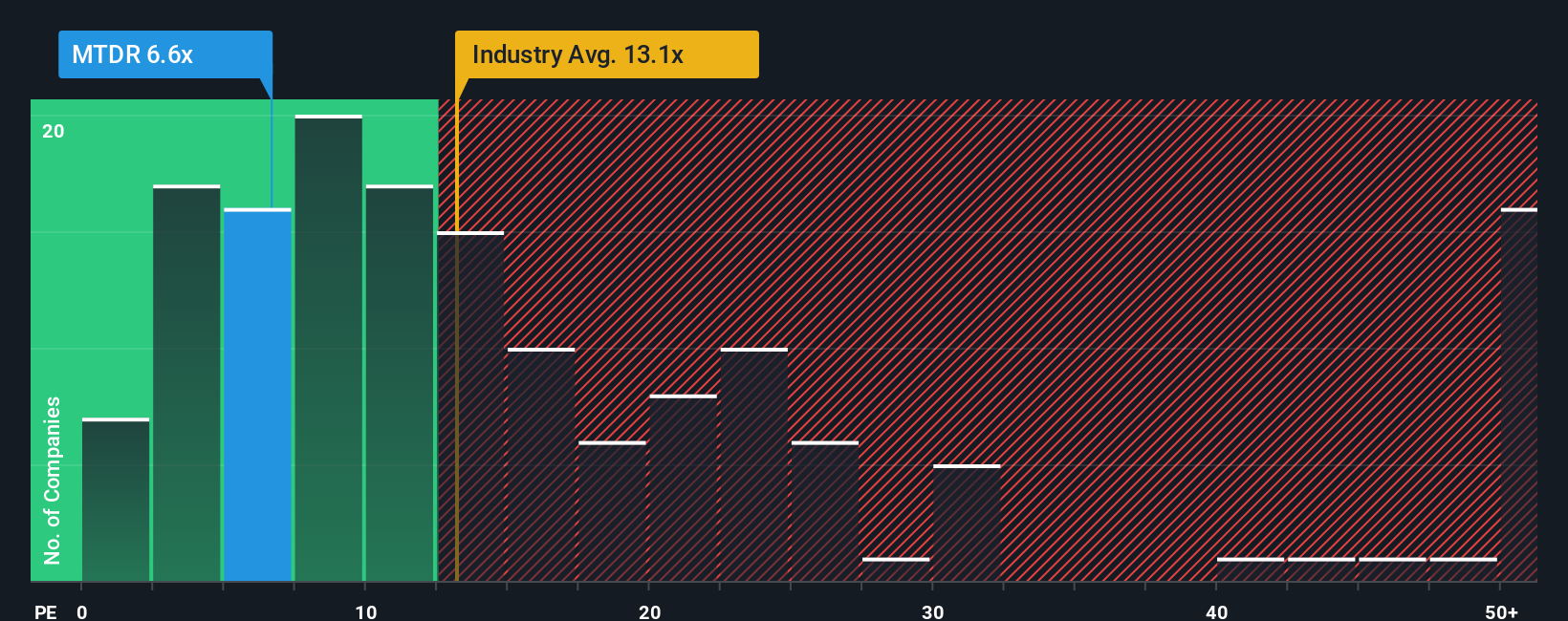

تتداول أسهم شركة ماتادور ريسورسز بنسبة سعر إلى ربحية تبلغ 7.53 ضعفًا. وهذا أقل من متوسط قطاع النفط والغاز البالغ 14.13 ضعفًا، وأقل أيضًا من متوسط مجموعة الشركات المماثلة الأوسع نطاقًا البالغ 26.55 ضعفًا، لذا فإن السهم يتداول حاليًا بمضاعف ربحية أقل من العديد من الشركات المماثلة.

يبلغ معدل السعر إلى الأرباح العادل لشركة ماتادور ريسورسز، وفقًا لموقع Simply Wall St، 17.08 ضعفًا. هذا تقدير خاص لنسبة السعر إلى الأرباح، مع الأخذ في الاعتبار عوامل مثل نمو الأرباح، والقطاع، وهامش الربح، والقيمة السوقية، والمخاطر الخاصة. يُعد هذا التقدير أكثر فائدة من مجرد المقارنة مع الشركات المنافسة أو القطاع ككل، لأنه يأخذ في الاعتبار خصائص الشركة الخاصة بدلًا من افتراض أن جميع الشركات تستحق نفس المضاعف.

بما أن نسبة السعر إلى الأرباح الحالية البالغة 7.53x أقل من النسبة العادلة البالغة 17.08x، فإن السهم يبدو مقومًا بأقل من قيمته الحقيقية وفقًا لهذا المنظور القائم على الأرباح.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 22 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ القرارات لديك: اختر سرد موارد ماتادور الخاص بك

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، التي تستضيفها Simply Wall St على صفحة المجتمع التي يستخدمها ملايين المستثمرين.

السرد هو قصتك عن شركة تربطها مباشرة بالأرقام، مثل ما تعتقد أن شركة ماتادور ريسورسز يمكن أن تربحه في المستقبل، وما هي هوامش الربح التي قد تحققها وماذا يعني ذلك بالنسبة للقيمة العادلة للسهم الواحد.

من الناحية العملية، يربط السرد ثلاثة أشياء: قصة العمل، والتوقعات المالية، والقيمة العادلة الناتجة التي يمكنك مقارنتها بعد ذلك بسعر السهم الحالي لمساعدتك في تحديد ما إذا كان السهم يبدو باهظ الثمن أو رخيصًا من وجهة نظرك.

الجزء المفيد هو أن السرديات على Simply Wall St يتم تحديثها تلقائيًا عند ظهور معلومات جديدة، مثل الأرباح الجديدة أو الأخبار الرئيسية، لذلك فإن توقعاتك وقيمتك العادلة تتحرك مع القصة بدلاً من أن تبقى في جدول بيانات قديم.

على سبيل المثال، قد يفترض أحد روايات شركة ماتادور ريسورسز نظرة مستقبلية حذرة للغاية ويصل إلى قيمة عادلة منخفضة، بينما قد يفترض رواية أخرى إمكانات إيرادات وهوامش أقوى ويصل إلى قيمة عادلة أعلى بكثير، مما يمنحك فكرة واضحة عن كيفية ترجمة الآراء المختلفة إلى أسعار مختلفة.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة ماتادور ريسورسز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.