هل شركة ماكورميك مستعدة للعودة بعد انخفاض بنسبة 12% في عام 2025؟

ماكورميك آند كو MKC | 48.38 48.10 | 0.00% -0.58% Pre |

إذا كنت تتابع أسهم ماكورميك، فربما لاحظت أنها لم تكن الخيار المفضل للسوق مؤخرًا. بعد أن بدأ هذا العام بتفاؤل، انخفض السهم بنحو 12% خلال الاثني عشر شهرًا الماضية، مع ارتفاع طفيف خلال الثلاثين يومًا الماضية بعث بصيص أمل. عند الإغلاق الأخير، بلغ سعر السهم 66.85 دولارًا، بانخفاض يقارب 12% على أساس سنوي، ولا يزال يُظهر انخفاضًا بنسبة مئوية من رقمين منذ يناير. دفعت هذه التحركات الكثير من المستثمرين إلى طرح السؤال نفسه: هل حان الوقت لإثراء محفظتك الاستثمارية مع ماكورميك، أم أن عليك البحث عن خيارات أخرى؟

يعود جزء من الضغط الأخير على السهم إلى الأخبار المتضاربة في قطاع الأغذية المعبأة، بما في ذلك تقارير عن ارتفاع تكاليف المدخلات وتغير تفضيلات المستهلكين. ورغم أن ماكورميك تواجه اتجاهات طويلة الأجل تؤثر على الطلب على البقالة، إلا أن عناوين الأخبار الأخيرة سلّطت الضوء على التزام الشركة الراسخ بتوسيع خطوط إنتاجها واستكشاف أسواق جديدة. وقد استحوذت بعض هذه الخطوات الاستراتيجية على اهتمام المحللين، مما يُشير إلى إمكانات نمو حتى في ظل مواجهة القطاع ككل لبعض التحديات.

بالنظر إلى كل هذا، يُعدّ التقييم أولويةً للكثيرين، خاصةً وأن ماكورميك حاصلة على تقييم 2 من 6 بناءً على اختبارات التقييم المُخفّض القياسية. هذا ليس تقييمًا جيدًا، ولكنه ليس مُبالغًا فيه أيضًا. إذًا، كيف تُقارن ماكورميك بمقاييس التقييم التقليدية؟ وهل هناك طريقة أذكى لتقييم الفرص المتاحة هنا؟ دعونا نُحلل الأرقام باستخدام بعض مناهج التقييم الرئيسية، ثم نستكشف طريقةً قد تُقدم فهمًا أعمق.

حصلت شركة ماكورميك على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفقات النقدية المخصومة (DCF) لماكورميك

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للسهم من خلال توقع تدفقاته النقدية المستقبلية، ثم خصم هذه التوقعات إلى قيمتها السوقية الحالية. ويُستخدم هذا النهج على نطاق واسع لتقييم ما إذا كان سعر سهم الشركة يعكس إمكاناتها المالية الحقيقية على المدى الطويل.

بالنسبة لشركة ماكورميك، بلغ أحدث تدفق نقدي حر مُعلن عنه 617.8 مليون دولار أمريكي، مما يُشكل أساسًا لافتراضات النمو المستقبلية. وقد وضع المحللون نموذجًا للتدفق النقدي للشركة على مدار عدة سنوات، وتشير توقعات شركة سيمبلي وول ستريت إلى أن التدفق النقدي الحر قد يرتفع إلى 1.15 مليار دولار أمريكي بحلول عام 2028، وقد يقترب من 1.6 مليار دولار أمريكي سنويًا بحلول عام 2035. تعكس معدلات النمو هذه توسعًا مطردًا خلال العقد المقبل. وبعد عام 2028، تعتمد التوقعات على الاستقراء أكثر من تقديرات المحللين الملموسة.

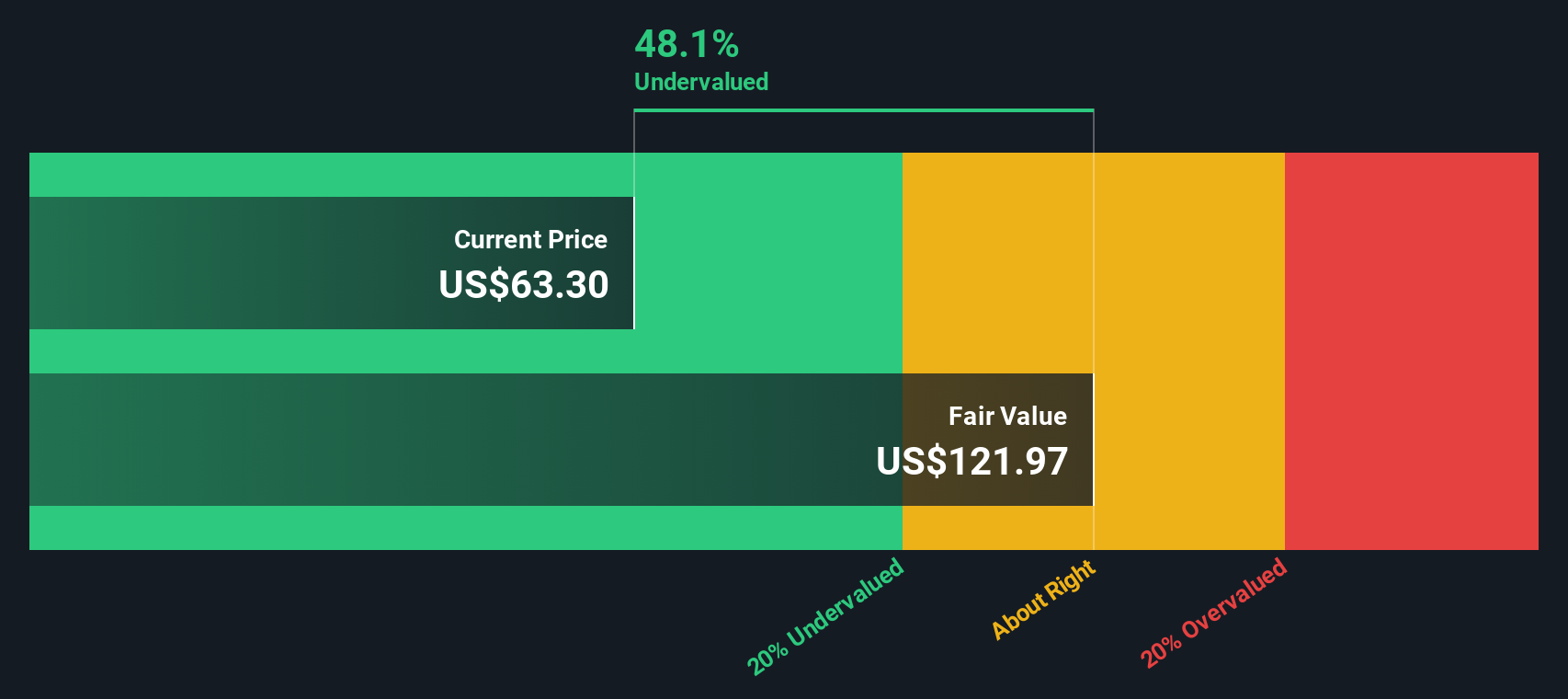

بالنظر إلى هذه العوامل، يشير نموذج التدفقات النقدية المخصومة إلى قيمة عادلة جوهرية قدرها 122.78 دولارًا أمريكيًا للسهم. ومع تداول أسهم الشركة حاليًا بسعر 66.85 دولارًا أمريكيًا، يبدو أن أسهم شركة ماكورميك تُتداول بخصم 45.6% من قيمتها الجوهرية المحسوبة، مما يشير إلى انخفاض كبير في قيمتها وفقًا لهذا النموذج.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم ماكورميك مُقَيَّمة بأقل من قيمتها الحقيقية بنسبة 45.6%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر ماكورميك مقابل الأرباح

من الطرق الشائعة الأخرى لتقييم مدى عدالة تقييم شركة رابحة مثل ماكورميك استخدام نسبة السعر إلى الأرباح (PE). تُقدم هذه النسبة لمحة سريعة عن المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية، مما يجعلها ذات أهمية خاصة للشركات الراسخة التي تحقق أرباحًا ثابتة.

مع ذلك، من المهم تذكر أن ما يُعتبر نسبة ربحية "طبيعية" يعتمد على عوامل مختلفة، بما في ذلك نمو الأرباح المتوقع للشركة والمخاطر المُدركة في نموذج أعمالها. غالبًا ما تُبرر الشركات ذات آفاق النمو الأقوى ارتفاع نسبة الربحية، بينما تميل الشركات ذات المخاطر العالية أو النمو البطيء إلى التداول بمضاعفات أقل.

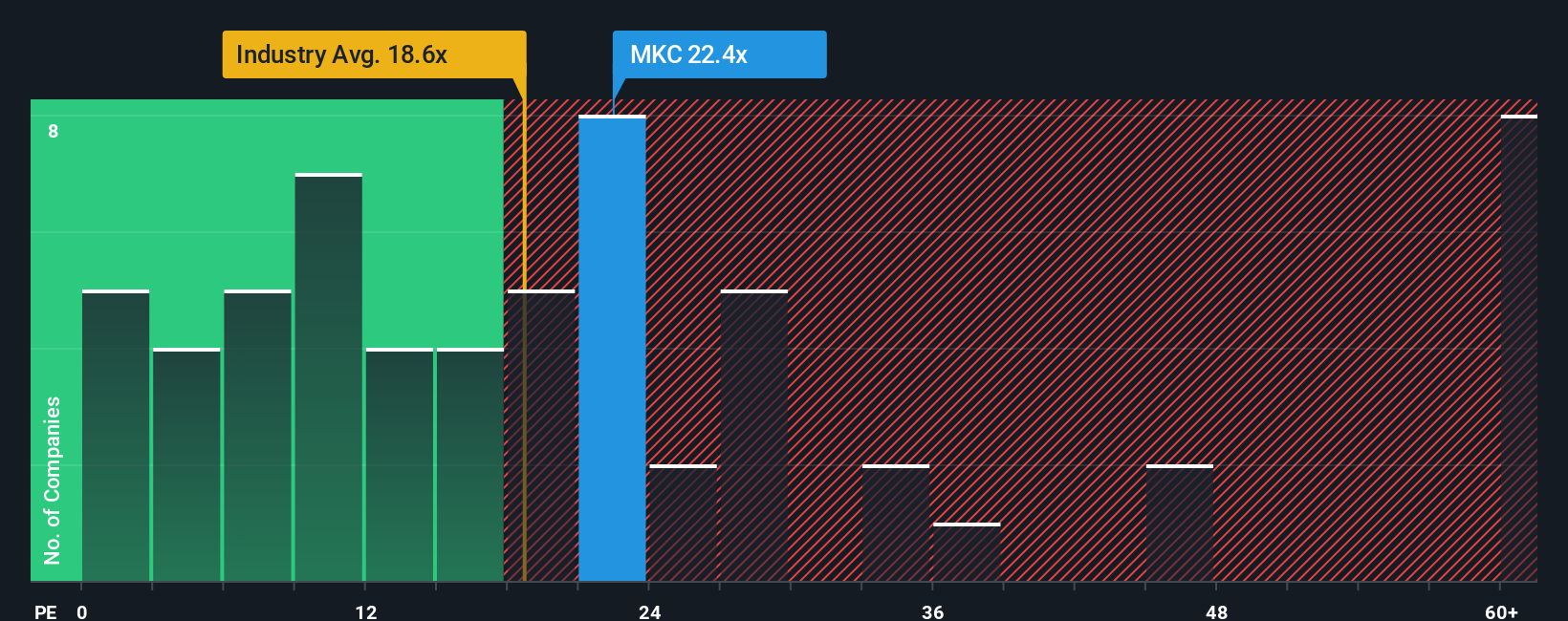

يُتداول سهم ماكورميك حاليًا بمضاعف ربحية يبلغ 23.1x. وهذا أعلى بكثير من متوسط قطاع الأغذية البالغ 18.4x، ويتفوق على متوسط الشركات المماثلة البالغ 13.9x. للوهلة الأولى، يبدو سهم ماكورميك مرتفع السعر مقارنةً بهذه المؤشرات.

وهنا يأتي دور "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت. تشير هذه النسبة، المحددة حاليًا عند 18.6x لشركة ماكورميك، إلى مضاعف ربحية يعكس المزيج الفريد للشركة من نمو الأرباح، ومكانتها في القطاع، وهوامش الربح، وحجم السوق، ومستوى المخاطر. وخلافًا للأداة المباشرة للمقارنات بين الشركات المماثلة أو في القطاعات، تُخصص النسبة العادلة التوقعات بناءً على ما يُعزز قيمة الشركة حقًا.

بمقارنة نسبة السعر إلى الربحية الفعلية لشركة ماكورميك (23.1x) مع نسبتها العادلة (18.6x)، يبدو أن السهم يتداول فوق مستواه الأمثل. وهذا يشير إلى أن قيمة ماكورميك مبالغ فيها نوعًا ما وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد ماكورميك الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد. يُمكّنك السرد من تحديد وجهة نظرك الخاصة تجاه ماكورميك من خلال الجمع بين منظورك للقصة وراء الأرقام وافتراضاتك للمبيعات والأرباح وهوامش الربح المستقبلية.

ببساطة، تربط "الروايات" قناعاتك حول الشركة بتوقعات مالية واضحة وقيمة عادلة تقديرية، لتتمكن من رؤية مدى تطابق وجهة نظرك مع أسعار السوق. "الروايات" سهلة الاستخدام ومتاحة مباشرةً على منصة "سيمبلي وول ستريت" ضمن صفحة المجتمع، مما يساعد ملايين المستثمرين على ابتكار أفكارهم الاستثمارية ومقارنتها وتحديثها فورًا.

من خلال بناء سردك الخاص، يمكنك التحقق مما إذا كان سعر ماكورميك اليوم أعلى أو أقل من قيمته المتوقعة، مما يُسهّل اتخاذ قرار الشراء أو البيع. مع ظهور بيانات أو أخبار أو أرباح جديدة، تُحدّث السرديات تلقائيًا، مما يُبقي وجهة نظرك مُحدثة وقابلة للتنفيذ.

على سبيل المثال، عندما يحدد المحللون أعلى سعر مستهدف لشركة ماكورميك عند 102 دولار أمريكي وأدنى سعر عند 67 دولار أمريكي، فإن ذلك يعكس رؤيتين مختلفتين. يتوقع أحدهما توسعًا عالميًا قويًا وزيادة في هامش الربح، بينما يرى الآخر استمرارًا في مخاطر التكلفة والمنافسة. قد يقع رؤيتك وقيمتك العادلة في مكان ما بينهما، بناءً على نظرتك الخاصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ماكورميك؟ أنشئ قصتك الخاصة لتُطلع عليها المجتمع!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.