هل الآن هو الوقت المناسب لشركة هانيويل بعد أخبار الشراكة الأخيرة في مجال المباني الذكية؟

هونيويل إنترناشونال إنك HON | 229.45 | +0.55% |

هل تتساءل إن كان الوقت مناسبًا للاستثمار في شركة هانيويل الدولية؟ لست وحدك. يترقب المستثمرون في كل مكان هذا العملاق الصناعي مع عودة سعر سهمه إلى الارتفاع، حيث ارتفع بنسبة 2.5% خلال الأسبوع الماضي فقط، وارتفع بنسبة 3% خلال الشهر الماضي. ومع ذلك، وبالنظر إلى الوضع العام، لا يزال سهم هانيويل منخفضًا بنسبة 4.9% خلال العام، مما يترك البعض في حالة ترقب لتقييم ما إذا كان هذا مؤشرًا على فرصة أم مصدر قلق.

خلف هذه التحركات، ألقت عناوين الأخبار الأخيرة ضوءًا جديدًا على آفاق هانيويل. وقد لفت إعلان الشركة الأخير عن شراكات في مجال تقنيات المباني الذكية وتركيزها على مبادرات الاستدامة انتباه المستثمرين، مشيرين إلى إمكانات نمو في قطاعات تتماشى تمامًا مع التوجهات العالمية. ورغم أنها ليست أخبارًا صادمة، إلا أن هذه التطورات تُسهم في تطور الرواية حول تحول هانيويل على المدى الطويل ونسب المخاطر والعوائد المحتملة.

إذا كنت تبحث عن تقييم سريع لقيمة شركة هانيويل، فإن تقييمها الحالي هو ٢ من ٦، مما يشير إلى أنها تبدو أقل من قيمتها الحقيقية في اثنتين من أصل ستة اختبارات نستخدمها. ولكن ماذا يعني ذلك حقًا؟ سنتعمق لاحقًا في كل نهج تقييم وكيفية حساب الأرقام. وإذا كنت مهتمًا حقًا بفهم "القيمة العادلة" الحقيقية، فابق معنا، فهناك طريقة أذكى وأكثر شمولية لن ترغب في تفويتها في نهاية هذه المقالة.

حصلت شركة هانيويل إنترناشونال على تقييم ٢/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة هانيويل الدولية

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. بالنسبة لشركة هانيويل الدولية، يعني هذا تقييم التدفق النقدي المتوقع للشركة في السنوات القادمة، وتحديد قيمته بالدولارات الحالية.

حاليًا، تُعلن شركة هانيويل عن تدفق نقدي حر (FCF) يبلغ حوالي 6.29 مليار دولار أمريكي. ويتوقع المحللون نموًا سنويًا في التدفق النقدي الحر حتى عام 2029، بينما تُجري شركة سيمبلي وول ستريت استقراءً للأرقام بعد ذلك الإطار الزمني. وتشير التوقعات تحديدًا إلى أن التدفق النقدي الحر قد يرتفع إلى 7.29 مليار دولار أمريكي بحلول عام 2029. وبعد خمس سنوات، تُمدد توقعات التدفق النقدي الإضافي حتى عام 2035، حيث يُقدّر أقصى تقدير أن التدفق النقدي الحر سيبلغ حوالي 8.55 مليار دولار أمريكي (الإجمالي بالدولار الأمريكي).

بناءً على طريقة التدفقات النقدية المخصومة باستخدام نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدر القيمة الجوهرية لشركة هانيويل بـ 212.22 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الحالي، يُشير هذا إلى أن السهم مُبالغ في قيمته بنحو 1.0%، وهو هامش ضئيل جدًا.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل هانيويل إنترناشونال للتقييم ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهاً عند أي تغيير.

النهج الثاني: نسبة السعر إلى الأرباح لشركة هانيويل إنترناشيونال

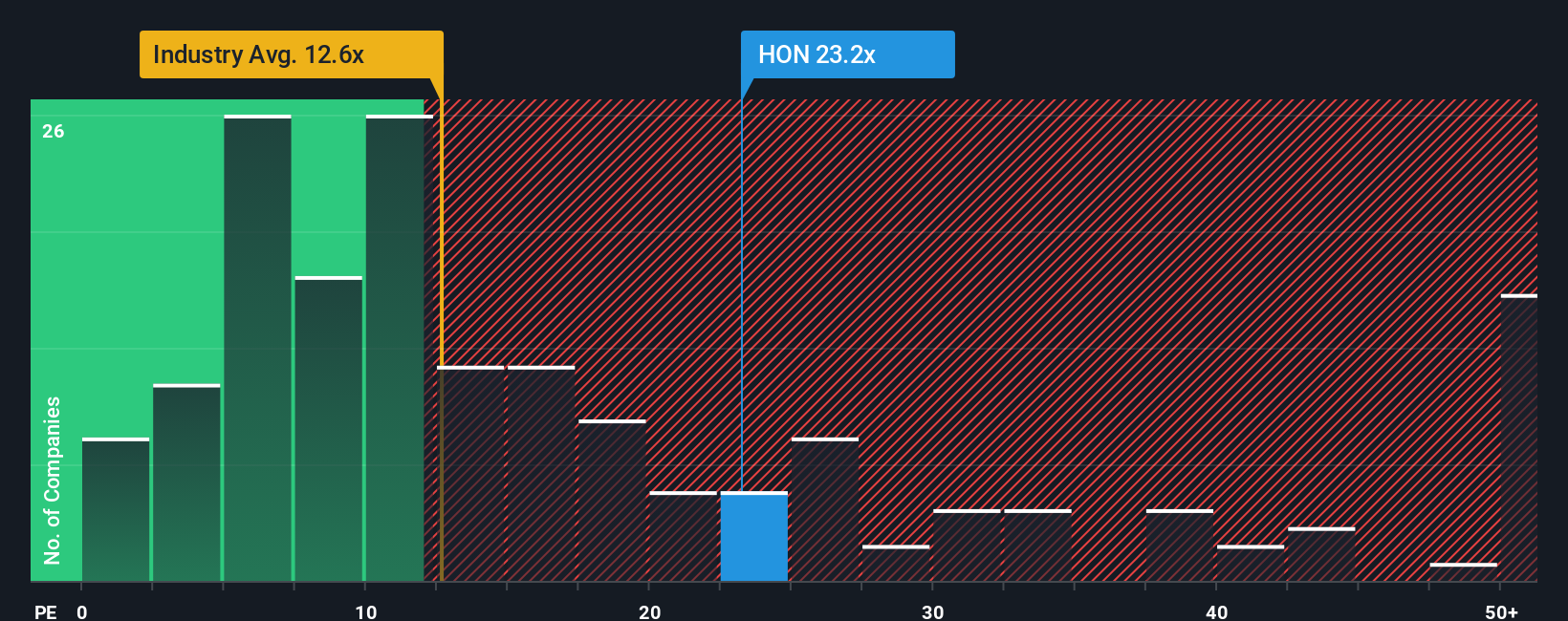

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا مُفضَّلًا لتقييم الشركات المُربحة، إذ يُركِّز على العلاقة بين أرباح الشركة وسعر سهمها الحالي. ويُوفِّر هذا المُعدَّل للمستثمرين رؤيةً واضحةً للمبلغ الذي يُقدِّمه السوق مقابل كل دولار من أرباح شركة هانيويل إنترناشونال.

تؤثر عوامل مختلفة على ما يُعتبر نسبة مكرر الربحية "العادية" أو "العادلة". غالبًا ما تحقق الشركات ذات آفاق النمو المرتفعة أو المخاطر المنخفضة نسب مكرر ربحية أعلى، بينما تميل الشركات ذات النمو الأبطأ أو عدم اليقين الأكبر إلى التداول بمضاعفات أقل. لذلك، من المهم تقييم نسبة مكرر الربحية في سياق هذه العوامل الأساسية، وليس بمعزل عنها.

تُتداول شركة هانيويل إنترناشونال حاليًا بمُضاعف ربحية يبلغ 22.2 ضعفًا. وهذا أعلى بكثير من مُتوسط قطاع الصناعات البالغ 12.8 ضعفًا، ولكنه أقل من مُتوسط الشركات المُنافسة البالغ 28.6 ضعفًا. وتُحدد "النسبة العادلة" لشركة سيمبلي وول ستريت، والتي تأخذ في الاعتبار عوامل رئيسية مثل آفاق نمو أرباح هانيويل، وهوامش الربح، وملف المخاطر، وديناميكيات القطاع، والقيمة السوقية، مُقارنةً مُخصصة لهانيويل تبلغ 27.8 ضعفًا.

تُعد النسبة العادلة مقياسًا أكثر دقة من مجرد المقارنة مع القطاع أو الشركات المماثلة، إذ تجمع نقاط القوة والمخاطر الخاصة بكل شركة في معيار مرجعي واحد قابل للتنفيذ. وبالتالي، تُعطي فكرة أدق عن كيفية تقييم السهم وفقًا لسياقها الخاص.

مع مكرر ربحية هانيويل الحالي البالغ 22.2x ونسبة ربحية عادلة تبلغ 27.8x، تُتداول أسهمها بأقل بقليل من قيمتها العادلة بناءً على الأرباح. هذا يشير إلى أن السوق قد يُعطي هانيويل خصمًا مقارنةً بنموها وربحيتها على المدى الطويل.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الدولي لشركة هانيويل

ذكرنا سابقًا أن هناك طريقة أذكى وأكثر شمولية لفهم التقييم، وهنا يأتي دور السرد. السرد هو طريقة بسيطة وبديهية تُمكّن المستثمرين من تسجيل قصصهم أو وجهات نظرهم حول شركة ما. لا يقتصر الأمر على التركيز على الأرقام فحسب، بل يتعلق أيضًا بربط توقعاتهم لإيرادات وأرباح وهوامش شركة هانيويل إنترناشونال المستقبلية بقيمة عادلة محددة وشخصية.

تعمل السرديات من خلال ربط وجهة نظرك الاستثمارية بتوقعات مالية، مما يُؤدي إلى تقدير القيمة العادلة. هذا النهج يجعل قراراتك الاستثمارية أكثر شفافيةً وسهولةً في التفسير. على صفحة مجتمع Simply Wall St، يشارك ملايين المستثمرين سردياتهم، مما يجعل هذه الأداة فعّالة وفي متناول الجميع، سواءً كنت مستثمرًا مبتدئًا أو خبيرًا.

بدلاً من الاعتماد فقط على النسب الثابتة أو أهداف الإجماع، يُمكّنك Narratives من مقارنة قيمتك العادلة مباشرةً بسعر هانيويل إنترناشيونال الحالي. هذا يُمكّنك من معرفة الوقت المُناسب للشراء أو البيع بناءً على توقعاتك للمستقبل. بما أن Narratives يُحدّث تلقائيًا عند ورود أخبار جديدة أو صدور نتائج جديدة للشركة، فإن وجهة نظرك تعكس دائمًا المعلومات الأكثر صلة.

على سبيل المثال، يتوقع بعض المستثمرين أن تصل قيمة شركة هانيويل إلى 290 دولارًا أمريكيًا إذا أفسح إعادة الهيكلة المجال لنمو مستقبلي، بينما يرى آخرون تحديات ويحددون هدفهم عند 203 دولارات أمريكية فقط. روايتك تمنحك زمام المبادرة في هذه القصة.

بالنسبة لشركة Honeywell International، نجعل الأمر واضحًا بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة Honeywell International:

- 🐂 قضية هانيويل الدولية للثور

القيمة العادلة: 248.54 دولارًا

السعر الحالي أقل من هذه القيمة العادلة بنحو 13.7%.

النمو المتوقع للإيرادات: 4.18%

- ومن المتوقع أن يؤدي الفصل إلى ثلاث شركات متخصصة إلى إطلاق القيمة وتعزيز النمو على المدى الطويل، مما يعود بالنفع على الإيرادات والهوامش.

- ومن المتوقع أن تعمل عمليات الاستحواذ الاستراتيجية والدفع نحو القطاعات ذات النمو المرتفع مثل الغاز الطبيعي المسال ومراكز البيانات على تعزيز الاستقرار التشغيلي والربحية.

- وتشمل المخاطر الرئيسية حالة عدم اليقين الاقتصادي والجيوسياسي فضلاً عن تحديات التنفيذ أثناء الانفصال، مما قد يضغط على النتائج قصيرة الأجل.

- 🐻 حافظة الدب من هانيويل انترناشونال

القيمة العادلة: 203.00 دولارًا

السعر الحالي أعلى من هذه القيمة العادلة بنحو 5.6%.

نمو الإيرادات المتوقع: 3.67%

- ومن المرجح أن تؤدي ضغوط التعريفات الجمركية وأنماط التجارة المتغيرة إلى ضغط الهوامش وإعاقة نمو الإيرادات.

- يؤدي الفصل إلى ثلاث شركات إلى مخاطر تنفيذية كبيرة وتحديات تتعلق بالأرباح على المدى القريب بسبب التكاليف المرتفعة لمرة واحدة.

- وفي حين تهدف الإجراءات الاستراتيجية إلى تعزيز الأرباح وقيمة أصحاب المصلحة، فإن توقعات السوق المتفائلة قد لا تكون مبررة بالكامل إذا تراجع الطلب العالمي.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة هانيويل الدولية؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.