هل الآن هو الوقت المناسب لإعادة تقييم شركة Lowe's وسط انخفاض حصتها الشهرية بنسبة 8.7%؟

لوز كومبانيز إنك LOW | 236.28 236.28 | +1.59% 0.00% Pre |

إذا كنت تتطلع إلى سهم شركة Lowe's Companies وتتساءل عما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ به أو بيعه، فأنت لست وحدك. فقد لفتت هذه الشركة العملاقة في مجال تحسينات المنازل انتباه المستثمرين على المدى الطويل، وكذلك متابعي التقلبات الأخيرة. خلال الأسبوع الماضي، انخفضت أسهمها بنسبة 4.2%، مما زاد من عمق انخفاضها الذي استمر 30 يومًا ليصل إلى -8.7%. ومع ذلك، فإن النظر إلى السهم من بعيد يُذكرنا بأن Lowe's لا تزال تحقق مكاسب تقارب 33% على مدى ثلاث سنوات و56% على مدى خمس سنوات. هذا النوع من السجل الحافل يثير الدهشة كلما ظهر أي تراجع على الرسم البياني.

ما وراء هذه التحركات؟ يعكس بعضها تحولاً في المعنويات في قطاع تحسينات المنازل، مع تزايد قلق السوق بشأن إنفاق المستهلكين وتغيرات أسعار الفائدة. يُعيد المستثمرون تقييم الشركات القادرة على تحمل تباطؤ النمو، والشركات التي قد تُحقق نتائج إيجابية مفاجئة. لهذا السبب، تبرز أهمية التقييم في مثل هذه الأوقات، حيث يحاول البائعون والمشترون على حد سواء معرفة ما إذا كانت شركة Lowe's تُخفض أسعارها بشكل غير عادل، أو ما إذا كانت لا تزال هناك مخاطر في المستقبل.

لمساعدتك على فهم الوضع، ندرس التقييم باستخدام ستة فحوصات تغطي مناهج مختلفة، من مضاعفات الأسعار إلى توقعات النمو المستقبلي. من بين هذه الفحوصات، تُقيّم شركة Lowe's حاليًا بأقل من قيمتها الحقيقية في فحصين، وحصلت على درجة تقييم 2. سنشرح ذلك بالتفصيل، ثم نتعمق أكثر ونشارك منظورًا جديدًا يغفله معظم المستثمرين عند تقييم القيمة.

حصلت شركة Lowe's Companies على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Lowe's

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة شركة Lowe's Companies من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. تُوفّر هذه الطريقة قيمة جوهرية بناءً على قدرة الشركة على توليد تدفقات نقدية حرة في السنوات القادمة.

يبلغ التدفق النقدي الحر (FCF) المُعلن عنه لشركة Lowe's حاليًا حوالي 7.88 مليار دولار أمريكي. تُقدم تقديرات المحللين توقعات مُفصلة للسنوات الخمس المُقبلة، مع استقراء أرقام أبعد. وبالنظر إلى المستقبل، تُشير التوقعات إلى أن التدفق النقدي الحر سيبلغ 8.09 مليار دولار أمريكي في عام 2026، ثم يتذبذب خلال السنوات التالية ليصل إلى حوالي 5.66 مليار دولار أمريكي بحلول عام 2029 و5.50 مليار دولار أمريكي بحلول عام 2035. تُساعد هذه التقديرات في تقييم مسار قوة Lowe's في توليد النقد واستدامتها على مر الزمن.

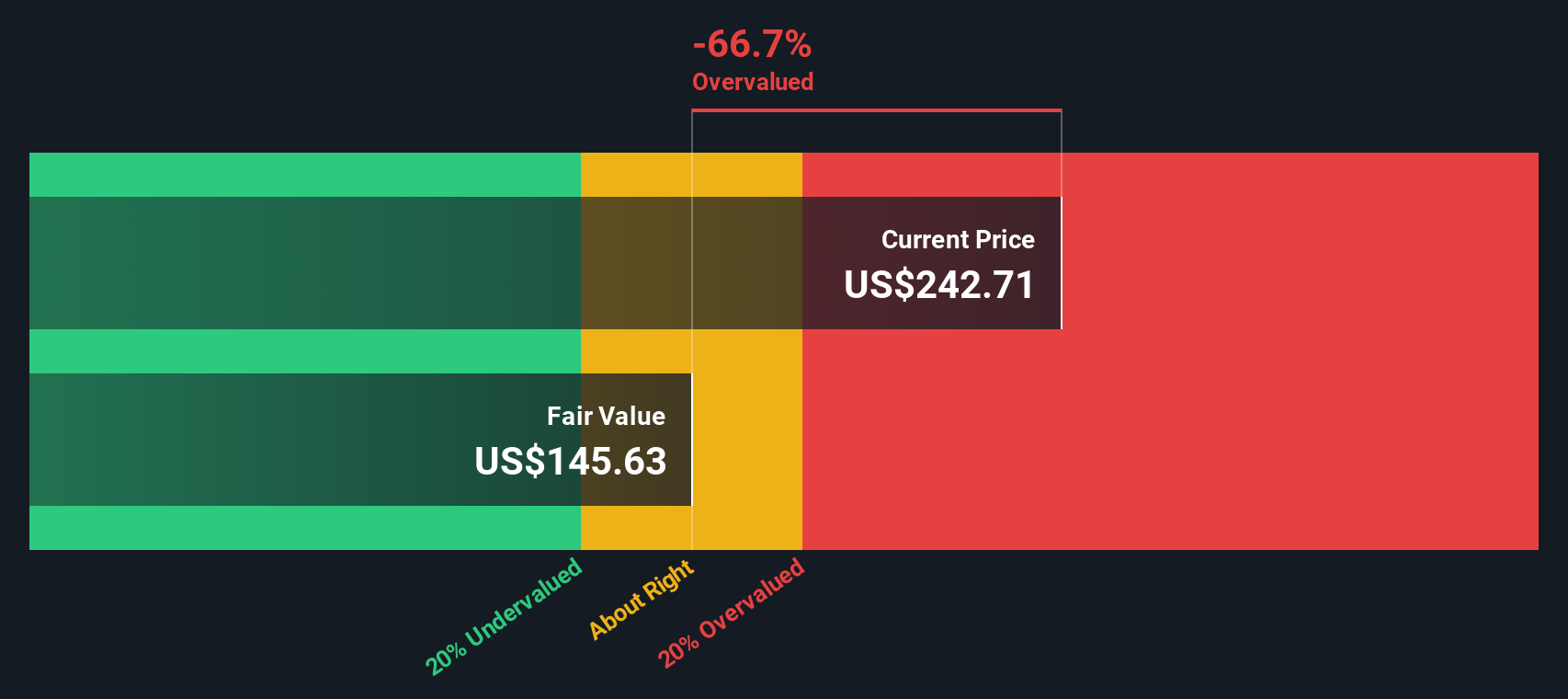

باستخدام نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، يُنتج حساب التدفق النقدي المخصوم قيمة جوهرية قدرها 145.28 دولارًا أمريكيًا للسهم. ومع ذلك، عند مقارنته بسعر سهم لو الحالي، فإن هذا يعني أن السهم مُبالغ في قيمته بنحو 69.6%. بمعنى آخر، يُسعّر السوق النمو والربحية المستقبليين بما يتجاوز بكثير ما تبرره توقعات التدفق النقدي هذه.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركات Lowe's قد تكون مُبالغًا في قيمتها بنسبة 69.6%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: نسبة السعر إلى الأرباح (PE) لشركة Lowe's

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا مُعتمدًا للشركات المُربحة مثل Lowe's، إذ يُخبرنا بالمبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح الحالية. بالنسبة للشركات الراسخة والمُحققة لأرباح مُستمرة، يُوفر هذا المقياس معلومات قيّمة حول ما إذا كان سعر السهم معقولًا مقارنةً بقوة أرباحه.

مع ذلك، فإن نسبة السعر إلى الربحية الصحيحة ليست ثابتة. ينبغي أن تعكس توقعات نمو الأرباح المستقبلية والمخاطر المرتبطة بها. عادةً ما تبرر آفاق النمو الأعلى أو المخاطر المنخفضة مضاعف سعر ربحية أعلى. وينطبق العكس على الشركات الأبطأ نموًا والأكثر مخاطرة.

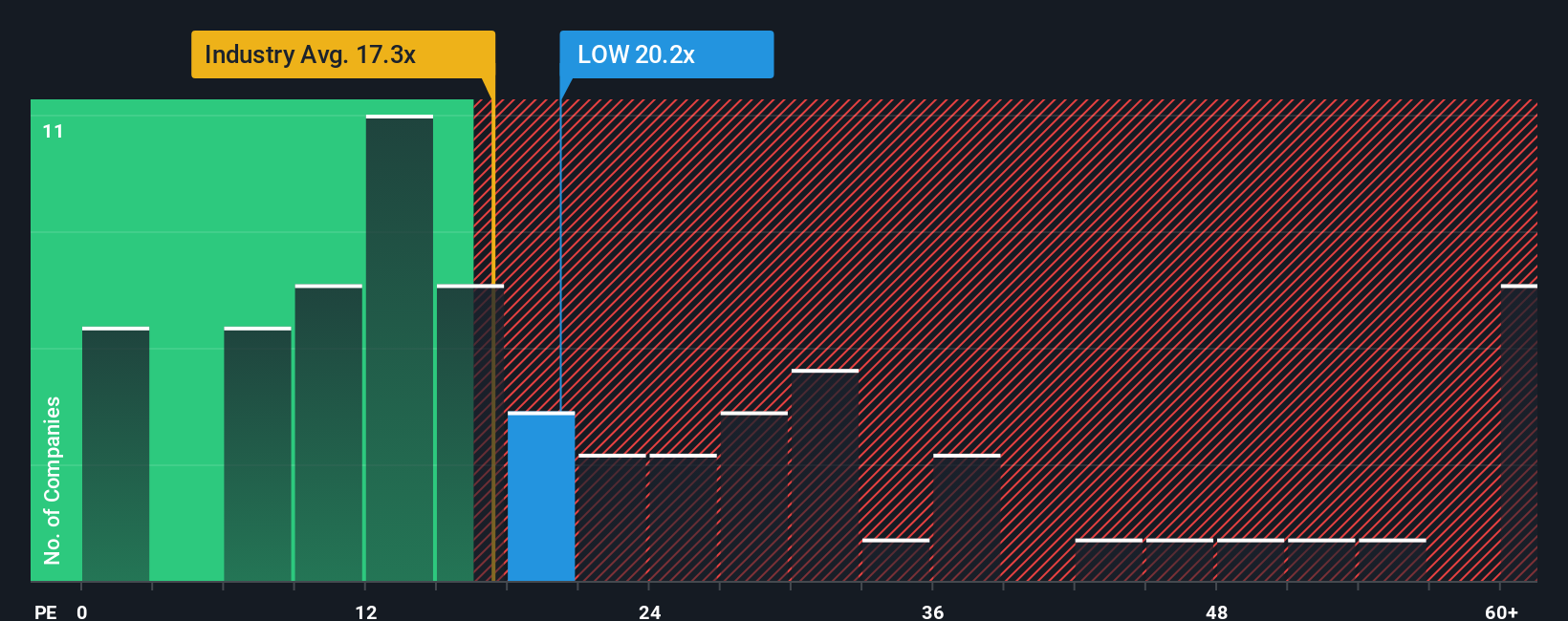

حاليًا، تُتداول شركة Lowe's بمضاعف ربحية يبلغ 20.2x. وهذا أعلى من متوسط مضاعف الربحية لقطاع تجارة التجزئة المتخصصة الأوسع، والذي يبلغ 17.3x، ولكنه أقل بكثير من متوسط نظيراتها المباشرة البالغ 47.1x. تُوفر هذه المؤشرات المرجعية بعض السياق، لكنها لا تُحدد دائمًا نقاط القوة أو الضعف الخاصة بكل شركة.

وهنا يأتي دور "النسبة العادلة" من شركة "سيمبلي وول ستريت". يُقدّر هذا المقياس الخاص نسبة السعر إلى الربحية العادلة بناءً على عوامل فريدة خاصة بالشركة، بما في ذلك توقعات نمو أرباحها، وديناميكيات القطاع، وهامش الربح، وحجمها، وملف المخاطر. ويتجاوز هذا المقياس المقارنات البسيطة بين الشركات المماثلة والقطاعات الأخرى ليرسم صورة تقييم أكثر شمولاً.

بالنسبة لشركة Lowe's، يبلغ حساب النسبة العادلة 21.1x. وبما أن Lowe's تتداول فعليًا عند 20.2x، فإن التقييم الحالي يتماشى مع ما هو معقول في ظل ظروفها، مما يشير إلى أن المستثمرين يُسعّرون السهم اليوم بما يُقارب قيمته الحقيقية بناءً على أساسياته.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردية شركات Lowe's الخاصة بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نُعرّفكم على "السرديات"، وهو نهجٌ ثوريٌّ يُساعدكم على اتخاذ قرارات استثمارية أكثر ذكاءً من خلال ربط قصة الشركة بالأرقام التي تؤمنون بها.

السرد هو ببساطة وجهة نظرك حول شركة ما، حيث تجمع وجهة نظرك الخاصة حول مستقبلها، مثل الافتراضات المتعلقة بالإيرادات، وهامش الربح، والمخاطر، وديناميكيات الصناعة، مع توقعات وتقدير لما تعتقد أنه قيمة عادلة للسهم.

بدلاً من مجرد إدخال الأرقام أو الاعتماد على النسب فقط، يربط السرد بين رحلة الشركة التجارية الفريدة، وتوقعاتها المالية، وانعكاسات هذه الرحلة على سعر السهم اليوم. يتيح لك هذا تتبع أطروحتك وتنقيحها مع ورود معلومات جديدة.

تعتبر هذه الأداة سهلة الاستخدام، ويمكن الوصول إليها من خلال صفحة مجتمع Simply Wall St، ويستفيد منها ملايين المستثمرين لمقارنة تقديرات القيمة العادلة الخاصة بهم بسعر السوق الحالي وتحديد الوقت المناسب للشراء أو البيع أو الانتظار.

كل قصة ديناميكية ويتم تحديثها تلقائيًا كلما حدثت أخبار رئيسية أو إصدارات أرباح أو تحولات في السوق، حتى تظل وجهة نظرك ذات صلة وقابلة للتنفيذ.

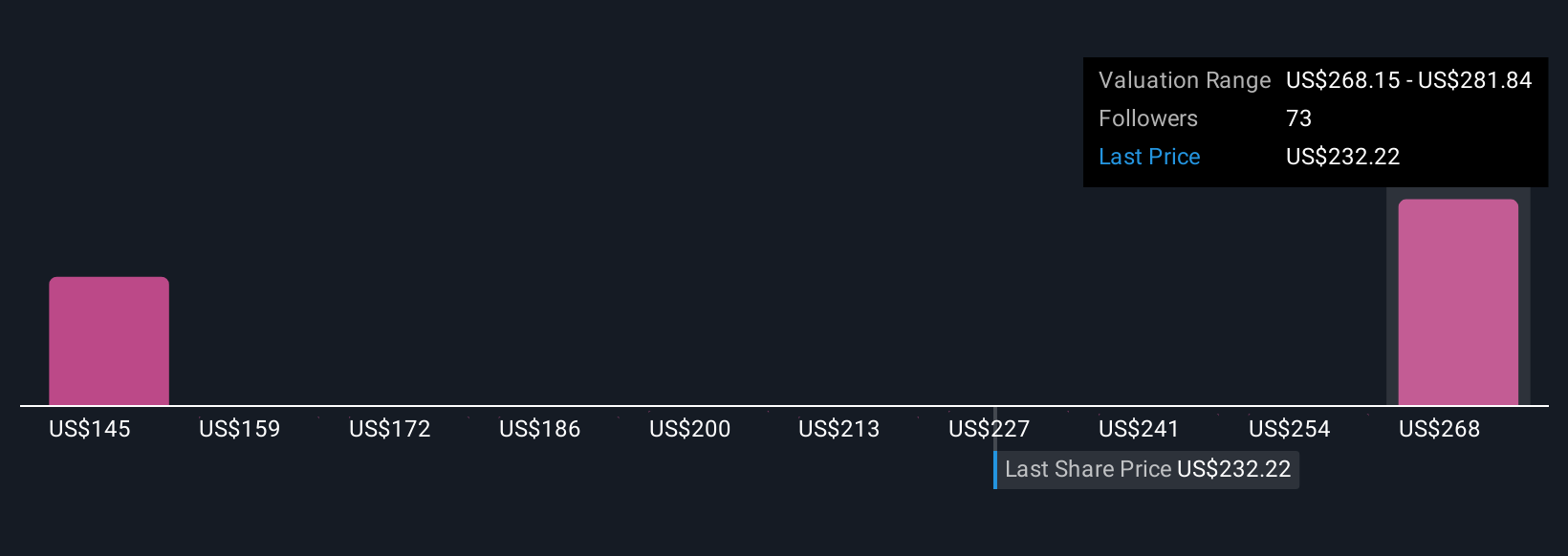

على سبيل المثال، يرى بعض المستثمرين حاليًا أن مستقبل سهم Lowe's في الأسواق الرقمية والاحترافية سيدفعه نحو هدف سعري يبلغ 325 دولارًا أمريكيًا، بينما يرى آخرون أن ضغوط الهامش ومخاطر النمو ستدفع قيمته العادلة إلى ما يقارب 221 دولارًا أمريكيًا. وهذا يوضح كيف تُمكّنك Narratives من الاستثمار في سياق مُصمم خصيصًا لتوقعاتك.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة لووز؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.