هل الآن هو الوقت المناسب لإعادة تقييم تعويضات إيري بعد انخفاضها بنسبة 30٪ في عام 2025؟

Erie Indemnity Company Class A ERIE | 246.99 | -1.72% |

- هل تتساءل عما إذا كانت شركة إيري إندمنتي لا تزال خيارًا جديرًا بالاهتمام أم أن العناوين الرئيسية الأخيرة تشير إلى فرصة جديدة؟ أنت لست وحدك بالتأكيد، خاصة إذا لفتت تحركات السهم الأخيرة انتباهك.

- شهد سعر السهم انخفاضاً حاداً مؤخراً، حيث تراجع بنسبة 13.5% خلال الأسبوع الماضي، وبنسبة 30.3% منذ بداية العام. وبذلك، تصل عوائد السهم السنوية إلى -28%، على الرغم من المكاسب الجيدة التي حققها خلال السنوات الخمس الماضية.

- سلطت الأخبار الأخيرة الضوء على قطاع التأمين بأكمله، حيث يتناقش المستثمرون حول كيفية تأثير التغيرات في اللوائح واتجاهات المطالبات على الأرباح المستقبلية. بالنسبة لشركة إيري إندمنيتي، فقد ساهم القلق بشأن المخاطر التي تواجه السوق بشكل عام في التصحيح الحاد في سعر السهم، إلا أن أساسيات الشركة على المدى الطويل وسجلها الحافل بالإنجازات يبقيانها في صدارة اهتمامات العديد من المتابعين.

- حالياً، حصلت شركة إيري إندمنيتي على صفر من أصل ستة في تقييماتنا لانخفاض قيمتها، لذا فالأمر لا يقتصر على مجرد انخفاض السعر. دعونا نحلل كيف تقارن أساليب التقييم التقليدية بشركة إيري، ولماذا قد يكشف نهج أكثر ذكاءً وشمولية عن الفرصة الحقيقية. تابعونا لمعرفة المزيد في نهاية المقال.

حصلت شركة إيري إندمنيتي على صفر من ستة في تقييماتنا. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل العوائد الزائدة لشركة إيري إندمنيتي

يدرس نموذج تقييم العوائد الزائدة مقدار الأرباح التي تحققها الشركة فوق تكلفة حقوق الملكية، مع التركيز على العوائد الناتجة عن رأس المال المستثمر، وليس فقط على صافي الأرباح. بالنسبة لشركة إيري إندمنيتي، يُبرز هذا النهج ما إذا كانت الإدارة تُحقق قيمة حقيقية للمساهمين تتجاوز ما يُمكن أن يُحققه استثمار خالٍ من المخاطر.

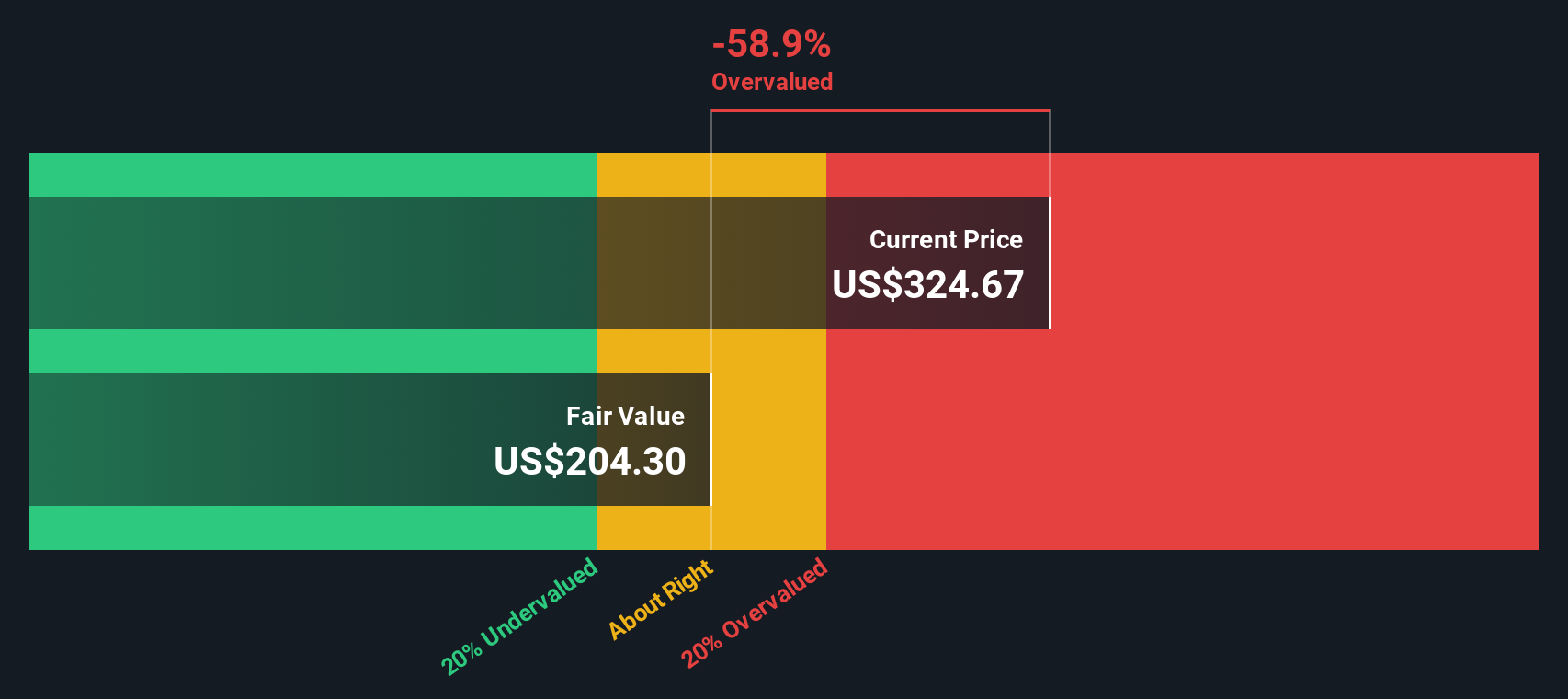

بالنظر إلى الأرقام، تبلغ القيمة الدفترية لشركة إيري إندمنتي 44.16 دولارًا أمريكيًا للسهم الواحد، ويبلغ ربح السهم المستقر 9.26 دولارًا أمريكيًا للسهم الواحد، ويعكس هذا الرقم متوسط العائد على حقوق الملكية خلال السنوات الخمس الماضية. تبلغ تكلفة حقوق الملكية 2.24 دولارًا أمريكيًا للسهم الواحد، ما يعني أن الشركة تحتاج إلى تحقيق هذا المبلغ سنويًا لتعويض المساهمين عن مخاطر استثماراتهم. يُحسب العائد الزائد لشركة إيري، وهو ما تحققه الشركة فوق الحد الأدنى المطلوب، عند 7.03 دولارًا أمريكيًا للسهم الواحد، مدعومًا بمتوسط عائد على حقوق الملكية مثير للإعجاب يبلغ 28.06%. تبلغ القيمة الدفترية المستقرة طويلة الأجل 33.01 دولارًا أمريكيًا للسهم الواحد.

بناءً على هذا النموذج، تبلغ القيمة الجوهرية لشركة إيري إندمنتي 27.9% زيادةً عن قيمتها العادلة. وهذا يشير إلى أن السهم مُبالغ في تقييمه بشكل ملحوظ مقارنةً بأساسياته الجوهرية. ورغم أن قدرة الشركة على تحقيق عوائد عالية جديرة بالثناء، إلا أن الأسعار الحالية تبدو وكأنها تتوقع أكثر مما تُبرره العوائد الزائدة اليوم.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للعوائد الزائدة إلى أن أسهم شركة إيري إندمنيتي قد تكون مُبالغًا في تقييمها بنسبة 27.9%. اكتشف 839 سهمًا مقومًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر سهم شركة إيري إندمنيتي مقابل الأرباح

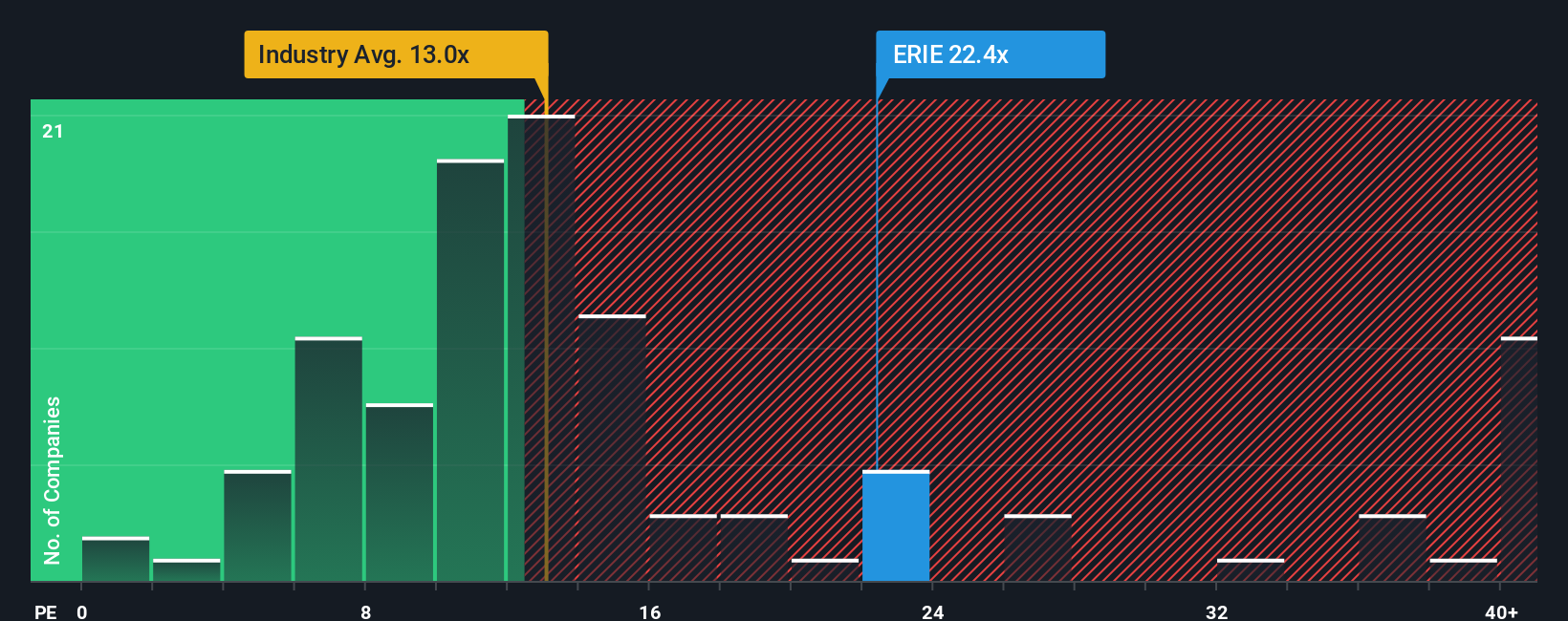

بالنسبة لشركة مربحة باستمرار مثل شركة إيري إندمنيتي، يُعدّ مُضاعف الربحية (PE) أداة تقييم فعّالة وشائعة الاستخدام. يُتيح مُضاعف الربحية للمستثمرين فهمًا سريعًا لقيمة ما يدفعونه مقابل كل دولار من الأرباح الحالية، مما يجعله مفيدًا بشكل خاص للشركات ذات التدفقات الربحية المستقرة والقابلة للتنبؤ.

يعتمد مضاعف الربحية "الطبيعي" أو "العادل" على توقعات السوق للنمو ومستوى المخاطر للشركة. تميل الشركات التي يُتوقع لها نمو أسرع أو مخاطر أقل إلى الحصول على مضاعف ربحية أعلى، بينما تستحق الشركات التي تواجه تحديات أكبر أو حالة من عدم اليقين مضاعف ربحية أقل. في حالة شركة إيري إندمنيتي، يبلغ مضاعف الربحية الحالي 23.0 ضعفًا، وهو أعلى بشكل ملحوظ من متوسط قطاع التأمين البالغ 13.4 ضعفًا، وأعلى من متوسط الشركات المنافسة في نفس القطاع، والذي يبلغ 14.3 ضعفًا.

هنا يأتي دور "النسبة العادلة" الخاصة بـ Simply Wall St. على عكس المقارنة البسيطة مع الشركات المنافسة في نفس القطاع، تُقدّر النسبة العادلة نسبة السعر إلى الأرباح المُبرّرة بناءً على آفاق نمو شركة Erie الفريدة، وهوامش ربحها، ومخاطر أعمالها، وقيمتها السوقية، بالإضافة إلى عوامل خاصة بالقطاع. بالنسبة لشركة Erie Indemnity، تُحسب النسبة العادلة عند 14.1 ضعفًا. يمنح هذا المعيار المُخصّص المستثمرين مقارنة أكثر جدوى، إذ يعكس ما إذا كانت نقاط قوة الشركة تستحق بالفعل علاوة سعرية. وبما أن نسبة السعر إلى الأرباح الفعلية لشركة Erie أعلى من النسبة العادلة بأكثر من 8 نقاط، فإن السهم يبدو حاليًا باهظ الثمن وفقًا لهذا المعيار.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح تُعطي صورةً واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1411 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سردية التعويض الخاصة بك من إيري

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "الروايات". الرواية هي ببساطة قصتك وراء الأرقام - وجهة نظرك حول مستقبل الشركة، مُعبرًا عنها من خلال افتراضات حول قيمتها العادلة، وإيراداتها المستقبلية، وأرباحها، وهوامش ربحها. تُسدّ الروايات الفجوة بين قصة الشركة، والتوقعات المالية الحقيقية، وقيمتها العادلة الناتجة. هذا النهج يجعل تحليلك أكثر شخصية وعمقًا.

تُعدّ "التحليلات" أداة سهلة الاستخدام ومتاحة للجميع على منصة "سيمبلي وول ستريت"، ضمن صفحة "المجتمع" التي يستخدمها ملايين المستثمرين. تساعدك هذه التحليلات على تحديد الوقت الأمثل للشراء أو البيع من خلال مقارنة تقديرك للقيمة العادلة بسعر الشركة الحالي. كما تُحدّث "التحليلات" باستمرار بأحدث الأخبار والإعلانات والأرباح، لتُظهر لك القيمة العادلة فور ورود أي معلومات جديدة.

على سبيل المثال، يتوقع مستثمرون مختلفون حاليًا مستقبلًا متباينًا للغاية لشركة إيري إندمنيتي، حيث يحدد البعض قيمًا عادلة أعلى استنادًا إلى تفاؤلهم بنمو الأرباح، بينما يتوقع آخرون نتائج أقل بكثير بسبب المخاطر السوقية المتوقعة. وهذا يُظهر كيف تُمكّن التحليلات كل مستثمر من اتخاذ قرارات بناءً على رؤيته الخاصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قضية شركة إيري للتعويضات؟ تفضل بزيارة منتدى مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.