هل الآن هو الوقت المناسب لإعادة تقييم أسهم FICO بعد انخفاض السوق الأخير؟

فيكو FICO | 1066.83 | -0.07% |

هل تفكر في استثمار سهم فير إسحاق الآن؟ لست وحدك. إذا كنت تتابع الأسواق، فغالبًا لاحظت أن فير إسحاق قد حققت أداءً قويًا مؤخرًا. فبعد انخفاض بنسبة 5.2% خلال الأسبوع الماضي، وارتفاع طفيف بنسبة 4.3% خلال الشهر الماضي، لا يزال السهم منخفضًا بنسبة 18.8% منذ بداية العام. بالعودة إلى عام مضى، ستجد أن الخسارة مماثلة، مع انخفاض بنسبة 20.5%. لكن إذا نظرنا إلى الصورة من منظور أوسع، ستتغير الصورة: فقد حققت فير إسحاق عائدًا مبهرًا بنسبة 296.5% على مدار ثلاث سنوات، و274.1% على مدار خمس سنوات، متفوقةً بذلك على العديد من الشركات المماثلة.

ليس من المستغرب أن يتساءل المستثمرون عما إذا كانت هذه لحظة تجدد للقيمة، أم علامة تحذير، أم مجرد تقلبات مزاجية تقليدية في السوق. يبدو أن جزءًا من الضعف الأخير مرتبط بتناوب أوسع في القطاعات وتغير في شهية المخاطرة بين المستثمرين المؤسسيين، وليس بأي تغيير جذري في أساسيات الشركة. لذلك، يُعد الآن الوقت الأمثل للتوقف والتساؤل: ما هو تقييم شركة فير إسحاق فعليًا؟

بناءً على ستة مقاييس تقييم شائعة الاستخدام، حصلت شركة فير إسحاق على تقييم 2 فقط. هذا يشير إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية حاليًا في مقياسين فقط من هذه المقاييس الستة الشائعة. هل يعني هذا أنها صفقة رابحة، أم أن المستثمرين مُحِقّون في توخي الحذر؟ دعونا نُفصّل بالتفصيل كيفية تطبيق هذه المقاييس على فير إسحاق. تابعونا، فهناك طريقة أكثر دقة لتقييم القيمة سنكشف عنها في النهاية.

حصل فير إسحاق على تقييم ٢/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Fair Isaac

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع التدفقات النقدية المستقبلية وخصمها إلى قيمة الدولار الحالية. بالنسبة لشركة فير إسحاق، يأخذ هذا النهج في الاعتبار نمو التدفق النقدي الحر المتوقع، ثم يُعدّل القيمة الحالية لمساعدة المستثمرين على تقييم مدى مبرر السعر الحالي.

بلغ التدفق النقدي الحر لشركة فير إسحاق خلال آخر اثني عشر شهرًا 772 مليون دولار أمريكي. ويتوقع المحللون استمرار النمو، حيث يتوقعون أن يصل التدفق النقدي الحر إلى 1.69 مليار دولار أمريكي بحلول عام 2029. تغطي التقديرات فترة تصل إلى خمس سنوات، مع توقعات طويلة الأجل استنبطتها شركة سيمبلي وول ستريت بناءً على اتجاهات الشركة وأدائها.

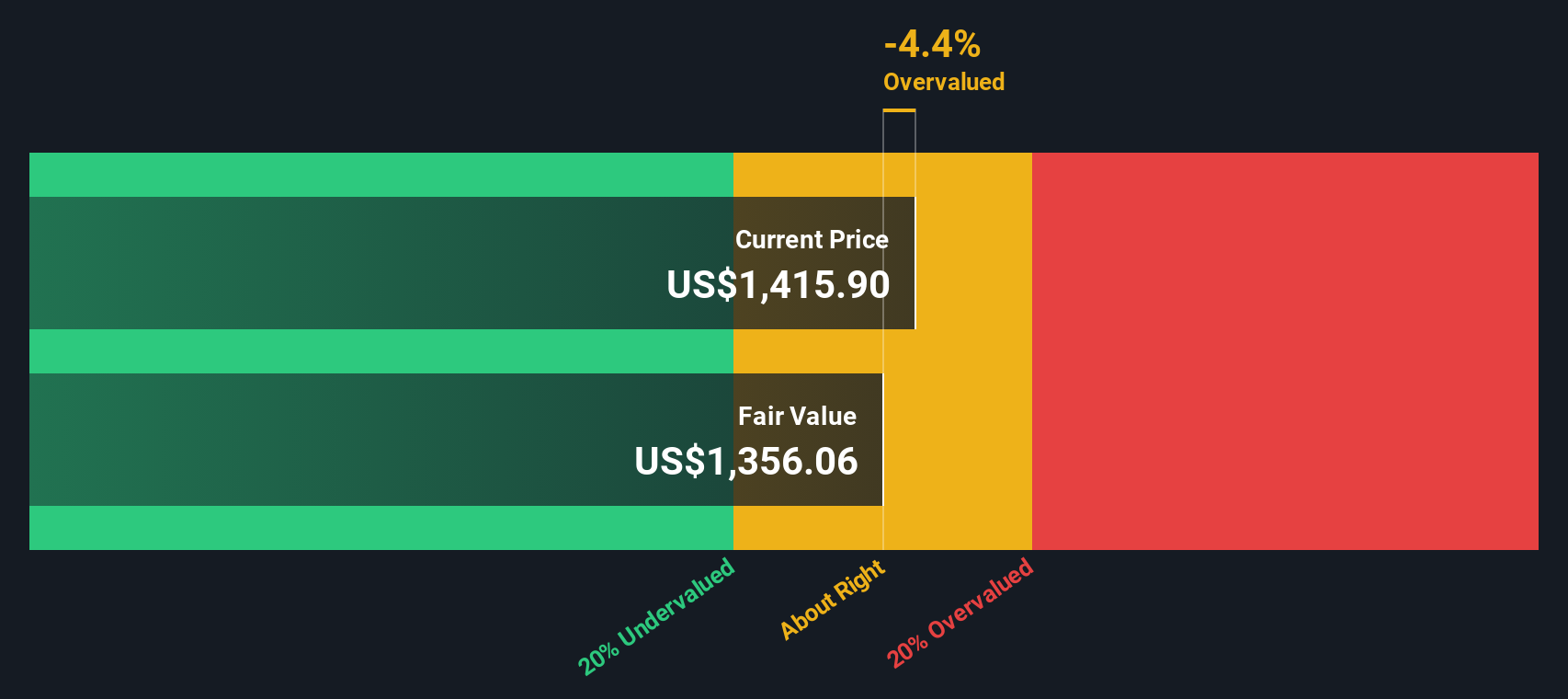

عند دمج هذه التدفقات النقدية والافتراضات طويلة الأجل، يحسب نموذج التدفقات النقدية المخصومة قيمة عادلة جوهرية قدرها 1,305.74 دولارًا أمريكيًا للسهم. ومع ذلك، يشير التحليل إلى أن السهم يُتداول بعلاوة قدرها 24.1% عن هذا التقييم. وهذا يشير إلى أن قيمة سهم "فير إسحاق" تبدو مبالغًا فيها بشكل كبير، وفقًا لتوقعات توليد النقد في المستقبل.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم فير إسحاق قد يكون مُقَيَّمًا بأعلى من قيمته الحقيقية بنسبة 24.1%. ابحث عن الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية، أو أنشئ مُقيِّمك الخاص للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر إسحاق العادل مقابل الأرباح (PE)

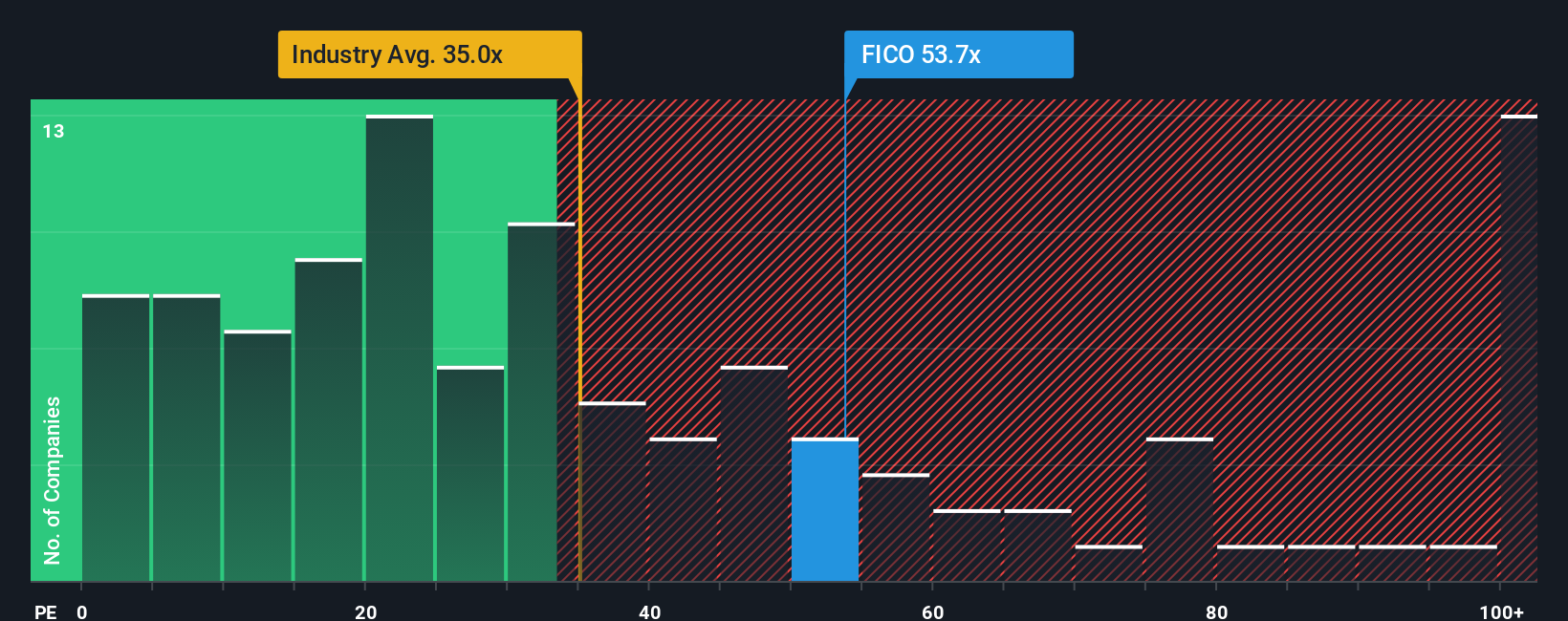

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام للشركات المُربحة مثل شركة فير إسحاق، لأنه يربط مباشرةً بين سعر سهم الشركة الحالي وأرباحها لكل سهم. بالنسبة للمستثمرين، يُعطي مُعدَّل السعر إلى الأرباح فكرةً سريعةً عن المبلغ الذي يدفعونه مقابل كل دولار من الأرباح التي تُحققها الشركة.

تلعب توقعات النمو والمخاطر دورًا كبيرًا في تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة". فالشركات التي تتمتع بنمو قوي وموثوق في الأرباح تميل إلى تبرير مضاعفات أعلى للسعر إلى الربحية، بينما تستدعي المخاطر المرتفعة أو النمو البطيء نسبًا أقل. وهذا يجعل السياق أمرًا بالغ الأهمية عند تفسير أي رقم للسعر إلى الربحية، وخاصةً في القطاعات سريعة التغير مثل البرمجيات.

تُتداول أسهم شركة فير إسحاق حاليًا بمضاعف ربحية يبلغ 61.47x، وهو قريب من متوسط أقرب منافسيها البالغ 61.89x، ويتجاوز بكثير متوسط قطاع البرمجيات الأوسع نطاقًا البالغ 34.97x. بدلًا من الاعتماد كليًا على هذه المؤشرات، تُقدم سيمبلي وول ستريت "مضاعف ربحية" خاص بها، لا يُقيّم فقط متوسطات القطاع ومضاعفات الشركات المماثلة، بل يُقيّم أيضًا عوامل مثل توقعات نمو أرباح فير إسحاق، وهوامش الربح، وحجم الشركة، وعوامل المخاطرة. في هذه الحالة، يبلغ مضاعف الربحية 43.05x، مما يعكس مضاعف الربحية الذي يُجسّد بشكل أفضل أساسيات الشركة ومستوى المخاطرة لديها.

وبما أن نسبة السعر إلى العائد الفعلية أعلى بكثير من النسبة العادلة، فإن شركة Fair Isaac تبدو مبالغاً في قيمتها على هذا المقياس، حتى مع الأخذ في الاعتبار نقاط القوة الخاصة بالشركة.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد إسحاق العادل الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. تتجاوز السرديات النسب والتوقعات التقليدية، إذ تتيح لكم ربط "قصة" بأرقامكم، مُركزةً على رؤيتكم لما يُحرك مستقبل شركة "فير إسحاق" وكيف تُترجم هذه المعتقدات إلى نمو الإيرادات، وهوامش الربح، وفي النهاية، تقديركم الخاص للقيمة العادلة.

ببساطة، تتيح لك السرديات ربط منظورك العام بتوقعات الشركة الفعلية وسعر عادل محسوب. هذا يُنشئ جسرًا منطقيًا بين معتقداتك والأرقام التي تُبنى عليها قراراتك الاستثمارية. السرديات متاحة للجميع، وهي مُدمجة مباشرةً في صفحة مجتمع Simply Wall St، مما يُسهّل تجربة هذا النهج الذكي الذي يستخدمه ملايين المستثمرين حول العالم.

بمقارنة القيمة العادلة لسردك بسعر السهم الحالي، يمكنك فورًا معرفة ما إذا كان رأيك يدفعك إلى التفكير في الشراء أو البيع. مع ظهور الأخبار أو النتائج المالية، يتم تحديث سردك ديناميكيًا ليعكس أحدث المعلومات.

على سبيل المثال، يرى بعض المستثمرين أن انتقال شركة فير إسحاق الجريء إلى السحابة وشراكاتها الدولية سيُحقق أرباحًا مستدامة، مما دفعهم إلى تحديد قيمة عادلة إيجابية عند 2300 دولار أمريكي. بينما يُقدّر آخرون، خشيةً من تعطل اللوائح التنظيمية وتزايد المنافسة، قيمةً أقل بكثير، أقرب إلى 1230 دولارًا أمريكيًا. أيُّ السرديتين أكثر منطقية؟ الآن، القرار لك، والأرقام والقصة والقرار بين يديك.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة فير إسحاق؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.