هل تقدم شركة أوراكل (ORCL) قيمة مضافة بعد الزخم الأخير في مجال الحوسبة السحابية للذكاء الاصطناعي والأداء المتباين لأسهمها؟

أوراكل ORCL | 0.00 |

- إذا كنت تتساءل عما إذا كان سعر سهم أوراكل البالغ 185.35 دولارًا أمريكيًا يمثل قيمة عادلة أم أنه يتجاوز التوقعات، فإن أداء السهم الأخير يعطيك إشارة بداية مفيدة.

- حقق السهم عائدًا بنسبة 11.7% خلال الأسبوع الماضي، و26.6% خلال الثلاثين يومًا الماضية، و26.7% خلال عام واحد، و155.3% خلال خمس سنوات، مع انخفاض الأداء منذ بداية العام بنسبة 5.3%.

- ركزت العناوين الرئيسية مؤخرًا على دور أوراكل في مجال البرمجيات والبنية التحتية السحابية، فضلًا عن موقعها في مشاريع تكنولوجيا المعلومات المؤسسية واسعة النطاق. يُفسر هذا السياق سبب تزامن العوائد القوية للسهم على مدى سنوات مع أداء أضعف منذ بداية العام، حيث يتأرجح المزاج العام بين توقعات النمو على المدى الطويل والحذر على المدى القصير.

- في تقييمات Simply Wall St، حصلت شركة أوراكل على 4 من 6 نقاط لكونها مقومة بأقل من قيمتها الحقيقية. وهذا يمهد الطريق لنظرة معمقة على نسبة السعر إلى الأرباح، والتدفقات النقدية المخصومة، ومقارنات مع الشركات النظيرة، بالإضافة إلى طريقة مختلفة وأكثر سردية للتفكير في التقييم في نهاية هذه المقالة.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) باستخدام برنامج أوراكل

يأخذ نموذج التدفقات النقدية المخصومة تقديرات للتدفقات النقدية المستقبلية للشركة ثم يخصمها إلى اليوم للوصول إلى القيمة الجوهرية للسهم الواحد بالدولار الحالي.

بالنسبة لشركة أوراكل، يستخدم نموذج Simply Wall St نهجًا ثنائي المراحل لتحويل التدفق النقدي الحر إلى حقوق الملكية. على أساس الاثني عشر شهرًا الماضية، بلغ التدفق النقدي الحر خسارة قدرها حوالي 2.2 مليار دولار، وتنتقل توقعات المحللين والتوقعات المستنبطة في النموذج من تدفق نقدي حر سلبي في السنوات السابقة إلى تدفق نقدي حر إيجابي متوقع يبلغ حوالي 31.2 مليار دولار بحلول عام 2030.

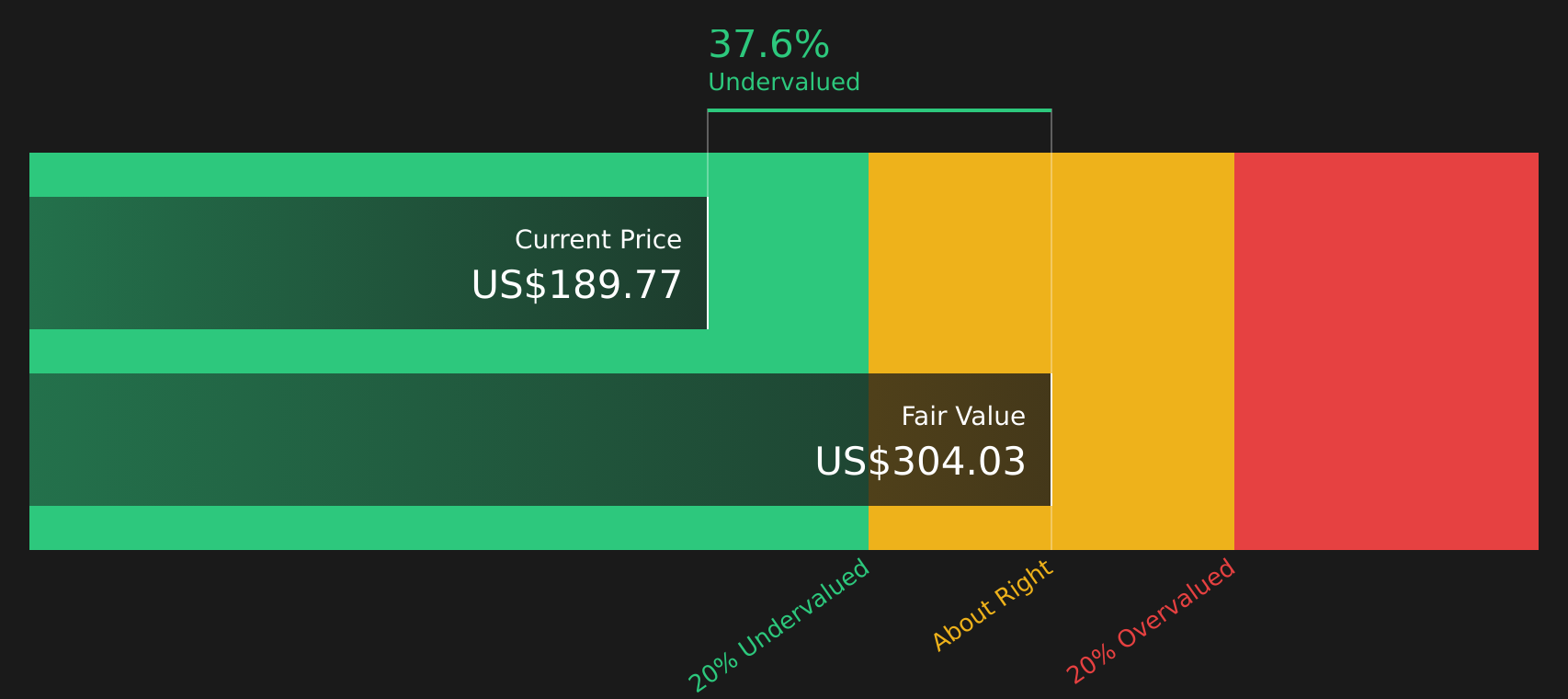

تُشير القيم المخصومة لهذه التدفقات النقدية المتوقعة، بالإضافة إلى تقدير للتدفقات النقدية لما بعد فترة العشر سنوات، إلى قيمة جوهرية تُقدّر بحوالي 300.06 دولار أمريكي للسهم. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 185.35 دولارًا أمريكيًا، يُشير النموذج إلى خصم بنسبة 38.2%، مما يدل على أن السهم يُتداول بأقل من هذا التقدير القائم على نموذج التدفقات النقدية المخصومة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة أوراكل مقومة بأقل من قيمتها الحقيقية بنسبة 38.2%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 51 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

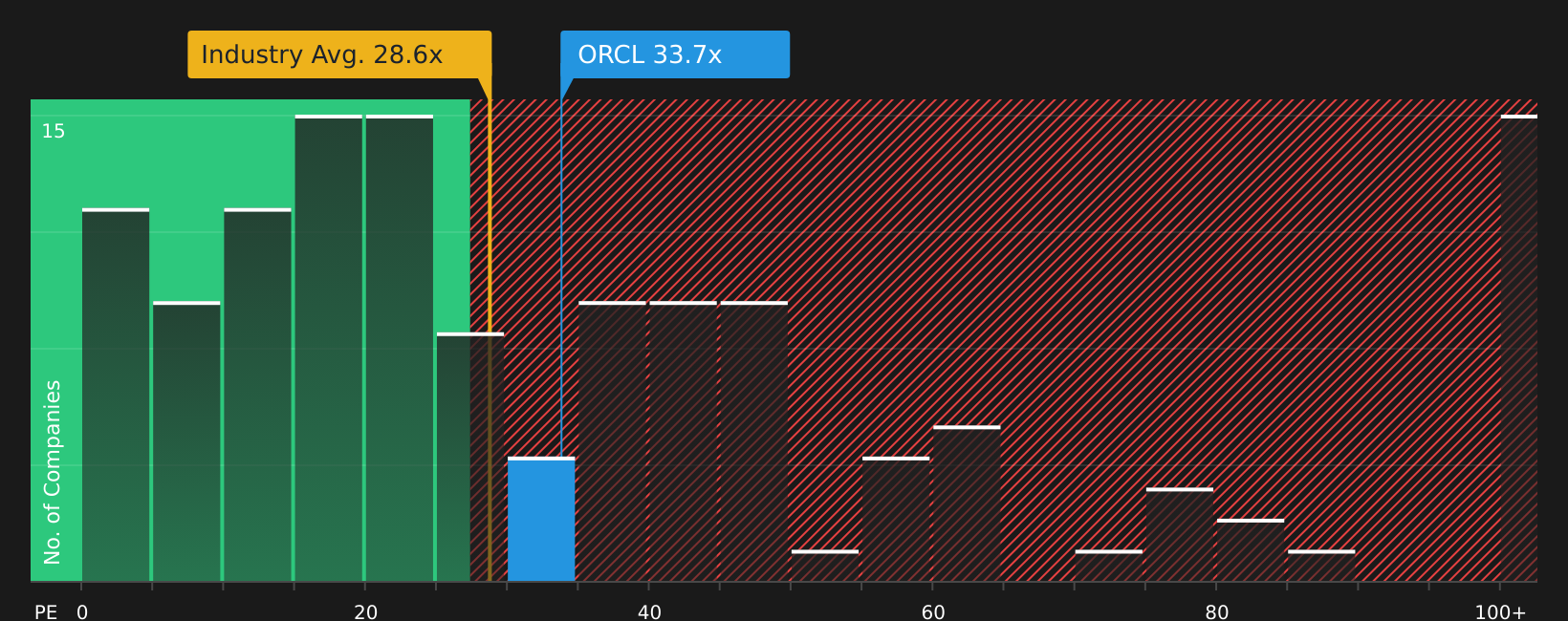

النهج الثاني: سعر سهم أوراكل مقابل الأرباح

بالنسبة للشركات المربحة، يُعدّ مُضاعف الربحية (P/E) وسيلةً فعّالةً لربط سعر السهم الواحد بالأرباح التي يُحققها. فهو يُبيّن بسرعة المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل دولار واحد من الأرباح الحالية.

يعتمد تحديد نسبة السعر إلى الأرباح الطبيعية أو العادلة على نظرة المستثمرين لتوقعات نمو الشركة ومستوى المخاطر فيها. فارتفاع معدل نمو الأرباح المتوقع أو انخفاض المخاطر المتصورة قد يبرر ارتفاع نسبة السعر إلى الأرباح، بينما يرتبط تباطؤ النمو المتوقع أو ارتفاع المخاطر عادةً بانخفاض هذه النسبة.

تُتداول أسهم أوراكل حاليًا بنسبة سعر إلى ربحية تبلغ 32.93 ضعفًا، مقارنةً بمتوسط قطاع البرمجيات البالغ 30.41 ضعفًا ومتوسط الشركات المنافسة البالغ 57.58 ضعفًا. أما مؤشر "النسبة العادلة" من Simply Wall St، الذي يُقدّر نسبة السعر إلى الربحية المناسبة بناءً على عوامل مثل نمو الأرباح، والقطاع، وهامش الربح، والقيمة السوقية، والمخاطر، فيبلغ 60.64 ضعفًا.

تُعد هذه النسبة العادلة أكثر ملاءمة من مجرد مقارنة بسيطة بين الصناعة أو الشركات النظيرة لأنها تراعي الخصائص المحددة لشركة أوراكل بدلاً من افتراض أن جميع أسهم البرمجيات تستحق مضاعفات مماثلة.

بما أن نسبة السعر العادل البالغة 60.64x أعلى بكثير من نسبة السعر إلى الأرباح الحالية البالغة 32.93x، فإن النظرة القائمة على المضاعفات تشير إلى أن السهم يتم تداوله بأقل من تقدير نسبة السعر العادل هذا.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ القرارات لديك: اختر سرد أوراكل الخاص بك

سبق أن ذكرنا وجود طريقة أفضل لفهم التقييم. تتيح لك خاصية "التحليلات" على منصة "Simply Wall St" ربط بياناتك المالية بقصة واضحة، وذلك من خلال ربط رؤيتك لأعمال شركة أوراكل وإيراداتها وأرباحها وهوامش ربحها بتوقعات تُحدد القيمة العادلة، ثم تُقارنها بسعر السهم الحالي لمساعدتك في اتخاذ قرارات الشراء أو البيع. ويتم تحديث التحليل تلقائيًا مع ورود أخبار أو تقارير أرباح جديدة. وكما توضح صفحة مجتمع أوراكل، تتراوح التحليلات بين رؤية أكثر حذرًا تركز على قيمة عادلة تقارب 120 دولارًا أمريكيًا ونمو أبطأ في الإيرادات، ورؤية متفائلة تستخدم نموًا في الإيرادات يتجاوز 30%، وافتراضات مختلفة للهامش ونسبة السعر إلى الأرباح، وقيمة عادلة تقارب 360 دولارًا أمريكيًا، كل ذلك بتنسيق بسيط وسهل الاستخدام يستخدمه ملايين المستثمرين.

أما بالنسبة لشركة أوراكل، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات أوراكل:

اعتبر هذين بمثابة طرفي نقيض لما يمكن أن تكون عليه قيمة السهم في ظل افتراضات مختلفة تمامًا، بدلاً من كونهما تنبؤات دقيقة حول وجهته المستقبلية.

في منصة Simply Wall St، تُبنى هذه الروايات على توقعات دقيقة للإيرادات وهوامش الربح ومضاعفات التقييم ومعدلات الخصم، ثم تُدمج في قيمة عادلة يمكنك مقارنتها بسعر السهم الحالي. مهمتك هي تحديد الرواية الأقرب إلى قناعاتك، وما إذا كنت تتبنى وجهة نظر وسطية.

القيمة العادلة: 389.81 دولار أمريكي للسهم الواحد

الفرق عن السعر الحالي: حوالي 52.5% أقل من هذه القيمة العادلة باستخدام نموذج السرد المجتمعي

افتراض نمو الإيرادات: 28%

- تعتبر شركة أوراكل شريكًا رئيسيًا في البنية التحتية لأحمال العمل الثقيلة للذكاء الاصطناعي، مع وجود OpenAI ومشاريع المجموعات الفائقة الضخمة كدليل على أن بناء السحابة ومراكز البيانات الخاصة بها يكتسب زخمًا.

- يسلط الضوء على تراكم كبير جداً من العقود المتعاقد عليها واهتمام قوي بأحمال عمل الاستدلال بالذكاء الاصطناعي، حيث يُنظر إلى "مجموعة أوراكل الكاملة" من البنية التحتية وقواعد البيانات والتطبيقات كوسيلة لزيادة إنفاق العملاء.

- يشير التقرير إلى قيود التنفيذ والإمداد، وشكوك السوق، وارتفاع معدلات فشل مشاريع الذكاء الاصطناعي باعتبارها مخاطر حقيقية، ولكنه مع ذلك يصوغ القصة العامة على أنها قصة يمكن أن يبرر فيها موقع أوراكل في مجال الذكاء الاصطناعي تقييمًا أعلى بكثير بمرور الوقت.

القيمة العادلة: 155.00 دولار أمريكي للسهم الواحد

الفارق عن السعر الحالي: حوالي 19.6% أعلى من القيمة العادلة وفقًا لتوقعات المحللين المتشائمة

افتراض نمو الإيرادات: 24.4%

- يركز على الضغوط الناجمة عن منصات الحوسبة السحابية الأكثر انفتاحًا وقابلية للتشغيل البيني، واللوائح الأكثر صرامة، والرياح المعاكسة للبرامج القديمة، والتي قد تؤثر على القدرة على تحديد الأسعار وهوامش الربح حتى في حالة نمو الإيرادات.

- تتضمن هذه العوامل انخفاض هوامش الربح، وزيادة متطلبات الامتثال والإنفاق الرأسمالي، واحتمالية تحول الحوسبة السحابية إلى سلعة، مع وجود مخاوف من أن عقود الذكاء الاصطناعي والحوسبة السحابية قد لا تعوض بشكل كامل عن الانخفاضات القديمة بمرور الوقت.

- يستخدم قيمة عادلة قدرها 155 دولارًا أمريكيًا بناءً على هامش ربح أقل وافتراضات معدلة حسب المخاطر من الجانب المتشائم لتوقعات المحللين، مع الإقرار بأن الالتزامات القوية المتبقية المتعلقة بالأداء، وعروض قواعد بيانات الذكاء الاصطناعي، وصفقات البرامج السحابية المجمعة قد تتحدى هذا الرأي الحذر.

تُؤطر هاتان الروايتان نطاقًا واسعًا ولكنه محدد بوضوح لما قد تكون عليه قيمة أوراكل باستخدام مدخلات مختلفة، حتى تتمكن من التحقق من مكان توقعاتك الخاصة بشأن النمو والهوامش والمخاطر.

إذا كنت ترغب في رؤية النسخ الكاملة والمباشرة لهذه الروايات، بما في ذلك كل افتراض يتدفق إلى القيمة العادلة، يمكنك قراءتها بالتفصيل ومقارنتها جنبًا إلى جنب باستخدام أدوات سرد المجتمع على Simply Wall St، بدءًا من "انظر ماذا يقول المجتمع عن أوراكل" .

هل تعتقد أن هناك المزيد من التفاصيل حول شركة أوراكل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.