هل تُعتبر شركة Paycom صفقة رابحة بعد انخفاض سعر سهمها بنسبة 20% في عام 2025؟

Paycom Software, Inc. PAYC | 123.56 | +2.28% |

- إذا كنت تتساءل عما إذا كان برنامج Paycom يمثل صفقة خفية أم فخًا قيّمًا بسعر اليوم، فستوضح لك هذه المقالة ما تقوله الأرقام حقًا.

- لقد شهد السهم فترة صعبة، حيث انخفض سعر السهم بنسبة 20.4٪ منذ بداية العام وحتى الآن و23.0٪ خلال العام الماضي، على الرغم من أنه ظل ثابتًا تقريبًا خلال الشهر الماضي عند 0.7٪.

- يتابع المستثمرون باهتمام بالغ مجموعة من الأخبار المتعلقة بالمنافسة في برامج الرواتب وإدارة الموارد البشرية، وسعي شركة Paycom المتواصل لاجتذاب عملاء من الشركات الكبرى. قد يُؤدي هذا التحول إلى الضغط على هوامش الربح، ولكنه قد يدعم النمو على المدى الطويل. كما برز اهتمام متجدد بمدى سرعة تبني الشركات المتوسطة الحجم لمنصات الرواتب السحابية، وهو عامل رئيسي يُؤثر على التوقعات بشأن آفاق نمو Paycom المستقبلية.

- على الرغم من ضعف أداء السهم، فإن تقييماتنا الحالية تُعطي شركة Paycom درجة تقييم 6/6 ، مما يشير إلى أن أسهمها مُقوَّمة بأقل من قيمتها الحقيقية وفقًا لجميع معاييرنا. سنشرح هذه الأساليب بالتفصيل ونقدم طريقة أكثر عمقًا للتفكير في التقييم في نهاية المقال.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) باستخدام برنامج Paycom

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة اليوم من خلال توقع مقدار النقد الذي يمكن أن تولده في المستقبل ثم خصم تلك التدفقات النقدية مرة أخرى إلى قيمتها بالدولار الحالي.

بالنسبة لشركة Paycom Software، يبدأ النموذج بتدفق نقدي حرّ خلال الاثني عشر شهرًا الماضية يبلغ حوالي 410 ملايين دولار، ويبني توقعاتٍ على مرحلتين للتدفق النقدي الحرّ إلى حقوق الملكية. وتستند التوقعات في السنوات الأولى إلى تقديرات المحللين، بينما يتوسع موقع Simply Wall St في تقديراته لما بعد ذلك، حيث يتوقع ارتفاع التدفق النقدي الحرّ إلى حوالي 1.25 مليار دولار بحلول عام 2035 مع تباطؤ النمو تدريجيًا.

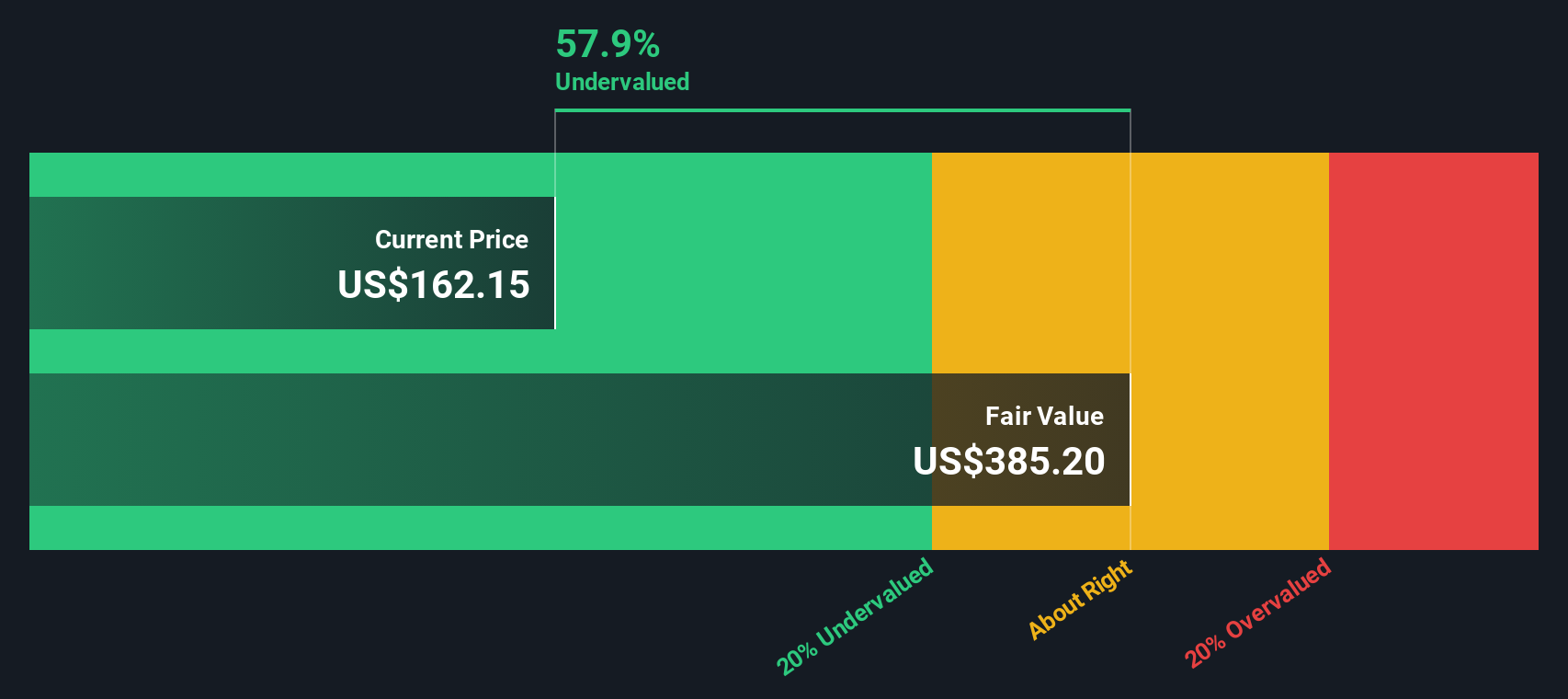

يُعطي جمع التدفقات النقدية المخصومة قيمة جوهرية تقديرية تبلغ حوالي 408 دولارات أمريكية للسهم الواحد. وبالمقارنة مع سعر السهم الحالي، يُشير نموذج التدفقات النقدية المخصومة إلى أن شركة Paycom تُتداول بخصم 60.7% عن قيمتها العادلة المحسوبة. وهذا يُوحي بأن السوق يُقيّم توقعات أضعف بكثير على المدى الطويل مما يفترضه هذا النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Paycom Software مقومة بأقل من قيمتها الحقيقية بنسبة 60.7%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 901 سهمًا آخر مقومًا بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

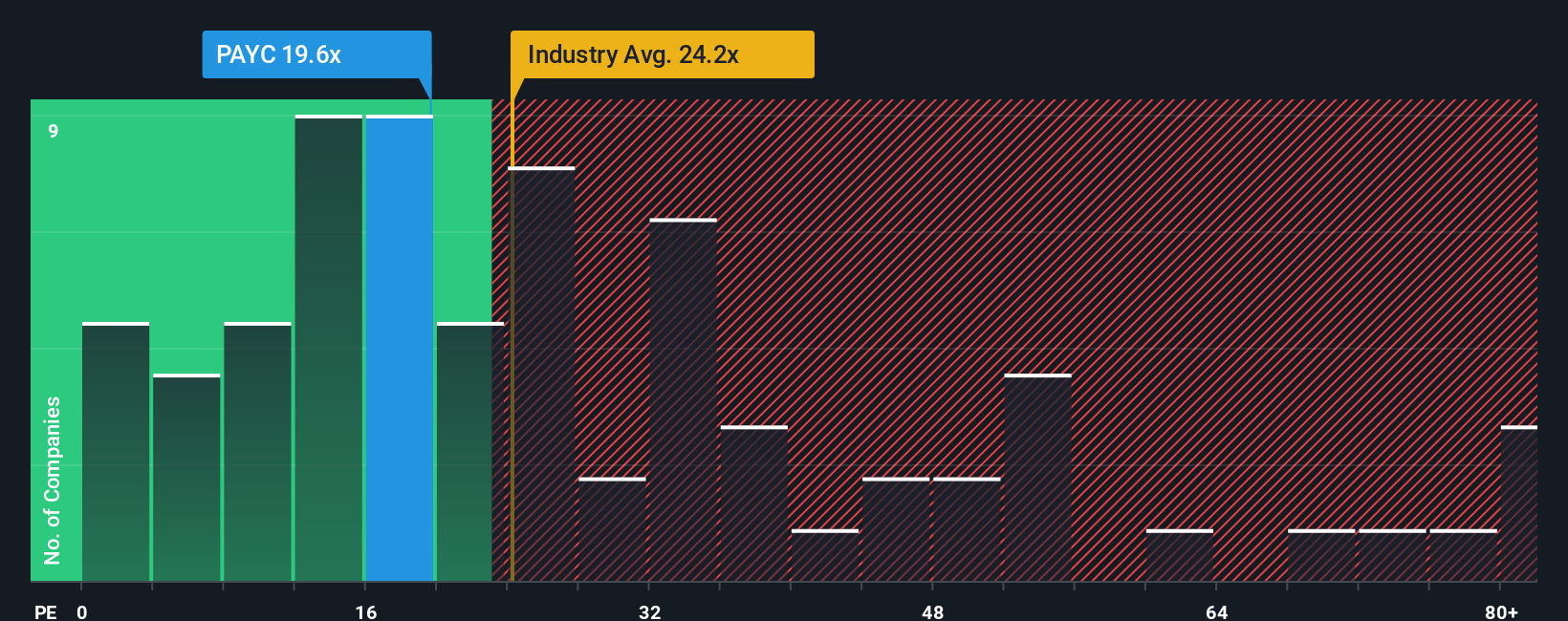

النهج الثاني: سعر برنامج Paycom مقابل الأرباح

بالنسبة للشركات المربحة مثل Paycom، يُعدّ مُضاعف الربحية (نسبة السعر إلى الأرباح) طريقة عملية لتقييم ما إذا كان المستثمرون يدفعون سعرًا معقولًا مقابل أرباح اليوم. وبشكل عام، تميل الشركات الأسرع نموًا والأقل مخاطرة إلى تبرير مُضاعف ربحية أعلى، أو أكثر سخاءً، بينما ينبغي أن تُتداول الشركات الأبطأ نموًا أو الأكثر مخاطرة بمُضاعف ربحية أقل.

تُتداول أسهم شركة Paycom حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 19.4 ضعفًا، وهي أقل من متوسط قطاع الخدمات المهنية البالغ حوالي 24.2 ضعفًا، وأقل أيضًا من متوسط الشركات المنافسة البالغ حوالي 22.2 ضعفًا. ظاهريًا، يُشير هذا الانخفاض إلى أن السوق أكثر حذرًا بشأن آفاق Paycom مقارنةً بالعديد من الشركات المنافسة.

يُقدّم إطار "النسبة العادلة" من Simply Wall St خطوةً إضافيةً بتقديره لمضاعف السعر إلى الأرباح الذي ينبغي أن يُتداول به السهم بعد تعديله وفقًا لنمو أرباحه، وربحيته، وقطاعه، وقيمته السوقية، ومخاطره الخاصة. بالنسبة لشركة Paycom، تبلغ هذه النسبة العادلة 24.7 ضعفًا، وهي أعلى بكثير من النسبة الحالية البالغة 19.4 ضعفًا. ولأن السهم يُتداول بأقل بكثير من هذا المستوى المُستنتج من النموذج، فإنّ النظرة القائمة على مضاعف السعر إلى الأرباح تتوافق مع تحليل التدفقات النقدية المخصومة، وتشير إلى احتمال وجود تقييم منخفض بدلًا من كونه فخًا سعريًا.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1460 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سرد برنامج Paycom الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي ببساطة قصتكم الخاصة عن شركة ما، تربط رؤيتكم لإيراداتها وأرباحها وهوامشها المستقبلية بتقدير محدد للقيمة العادلة. على صفحة مجتمع Simply Wall St، تتيح لكم "الروايات" ربط النقاط، على سبيل المثال، من خلال توقعات مفصلة، الاعتقاد بأن منصة قاعدة البيانات الموحدة المدعومة بالذكاء الاصطناعي لشركة Paycom ستواصل اكتساب حصة سوقية وتوسيع هوامشها، وصولًا إلى قيمة عادلة أعلى تقترب من هدف المحلل الأكثر تفاؤلًا البالغ حوالي 310 دولارات، أو، بدلًا من ذلك، اتخاذ موقف أكثر حذرًا بأن تباطؤ نمو القطاع وتحوله إلى سلعة سيحد من الارتفاع المحتمل ويبرر قيمة أقرب إلى هدف المحلل الأكثر تشاؤمًا البالغ حوالي 208 دولارات. تُسهّل الروايات هذه العملية من خلال تحويل تلك الافتراضات إلى قيمة عادلة ديناميكية تقع بجوار سعر السهم اليوم، بحيث يمكنك بسرعة معرفة ما إذا كانت قصتك تقول "شراء" أو "احتفاظ" أو "بيع"، ولأنها تُحدّث مع وصول الأخبار أو الأرباح الجديدة، فإن وجهة نظرك وأرقامك وقيمتك العادلة تظل متوافقة مع أحدث المعلومات.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة Paycom Software؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.