هل تقدم شركة Paycom قيمة مضافة بعد انخفاض بنسبة 28.4% وسط إعادة تقييم خدمات الرواتب السحابية؟

Paycom Software, Inc. PAYC | 123.56 | +2.28% |

- إذا كنت تتساءل عما إذا كان سعر سهم شركة Paycom Software الأخير لا يزال يعكس إمكاناتها الحقيقية، فأنت لست وحدك. فقد أصبح هذا السهم، بهدوء، محط أنظار المستثمرين الذين يركزون على القيمة.

- على الرغم من تحقيق مكاسب متواضعة بنسبة 0.5% خلال الأسبوع الماضي، إلا أن السهم لا يزال منخفضاً بنسبة 0.6% على مدى 30 يوماً وبنسبة حادة بلغت 28.4% على مدى العام الماضي، مع عوائد طويلة الأجل بلغت 45.4% و61.4% في المنطقة الحمراء على مدى ثلاث وخمس سنوات، مما يثير بطبيعة الحال التساؤل عما إذا كانت المعنويات قد تجاوزت الأساسيات.

- تركز جزء كبير من الاهتمام الأخير بشركة Paycom على كيفية إعادة تقييم أسعار أسهم شركات البرمجيات سريعة النمو، حيث يعيد المستثمرون النظر في المبلغ الذي يرغبون في دفعه مقابل التدفقات النقدية المستقبلية في ظل ارتفاع أسعار الفائدة. وفي الوقت نفسه، ساهم التوسع المستمر في استخدام منصات إدارة الرواتب ورأس المال البشري السحابية في إبقاء Paycom ضمن دائرة الضوء كشركة ذات طلب مستدام، حتى مع تقلبات سعر سهمها.

- وفقًا لإطار عملنا، حصلت شركة Paycom حاليًا على تقييم 6/6 ، مما يشير إلى أنها مقومة بأقل من قيمتها الحقيقية في جميع المعايير الستة. في الأقسام التالية، سنستعرض مناهج التقييم الرئيسية التي استند إليها هذا التقييم، قبل أن نختتم بطريقة أكثر سهولة لفهم ما يُسعّره السوق فعليًا.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) باستخدام برنامج Paycom

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة اليوم من خلال توقع تدفقاتها النقدية المستقبلية ثم خصم تلك التدفقات النقدية مرة أخرى إلى رقم واحد للقيمة الحالية.

بالنسبة لشركة Paycom Software، بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 409.8 مليون دولار. وتشير تقديرات المحللين والتقديرات الداخلية إلى أن هذا التدفق قد يرتفع باطراد خلال العقد القادم، مع توقعات بوصوله إلى حوالي 1.13 مليار دولار بحلول عام 2035، وذلك استنادًا إلى نموذج ثنائي المراحل لتحويل التدفق النقدي الحر إلى حقوق الملكية. وتستند توقعات السنوات الأولى إلى توقعات المحللين، بينما تُستنبط توقعات السنوات اللاحقة من تلك الاتجاهات بواسطة Simply Wall St.

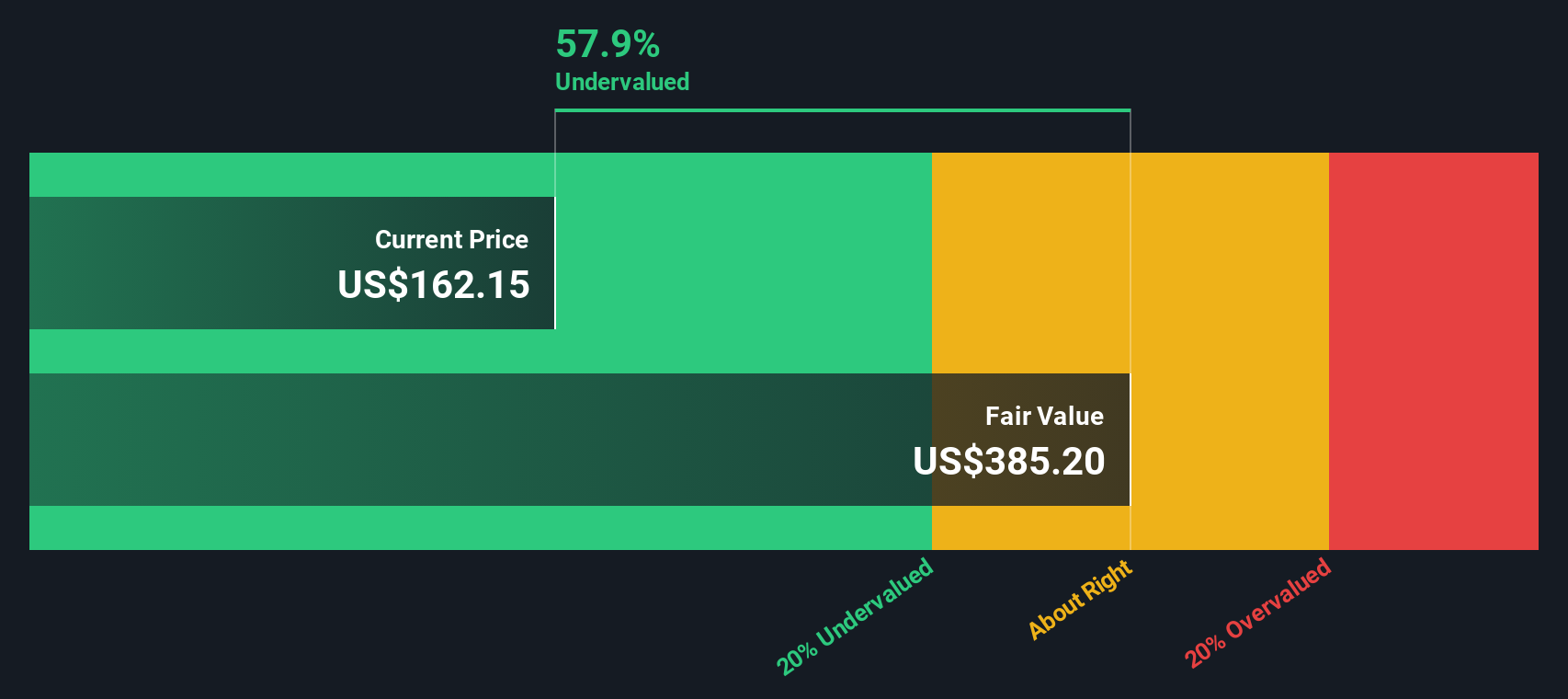

عند خصم جميع التدفقات النقدية المتوقعة، يصل النموذج إلى قيمة جوهرية تبلغ حوالي 375.73 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السوق الحالي، يشير هذا إلى أن السهم مقوم بأقل من قيمته الحقيقية بنحو 55.7%، مما يوحي بأن المستثمرين قد يتوقعون مستقبلًا أضعف بكثير مما تدعمه توقعات التدفقات النقدية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Paycom Software مقومة بأقل من قيمتها الحقيقية بنسبة 55.7%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 907 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر برنامج Paycom مقابل الأرباح

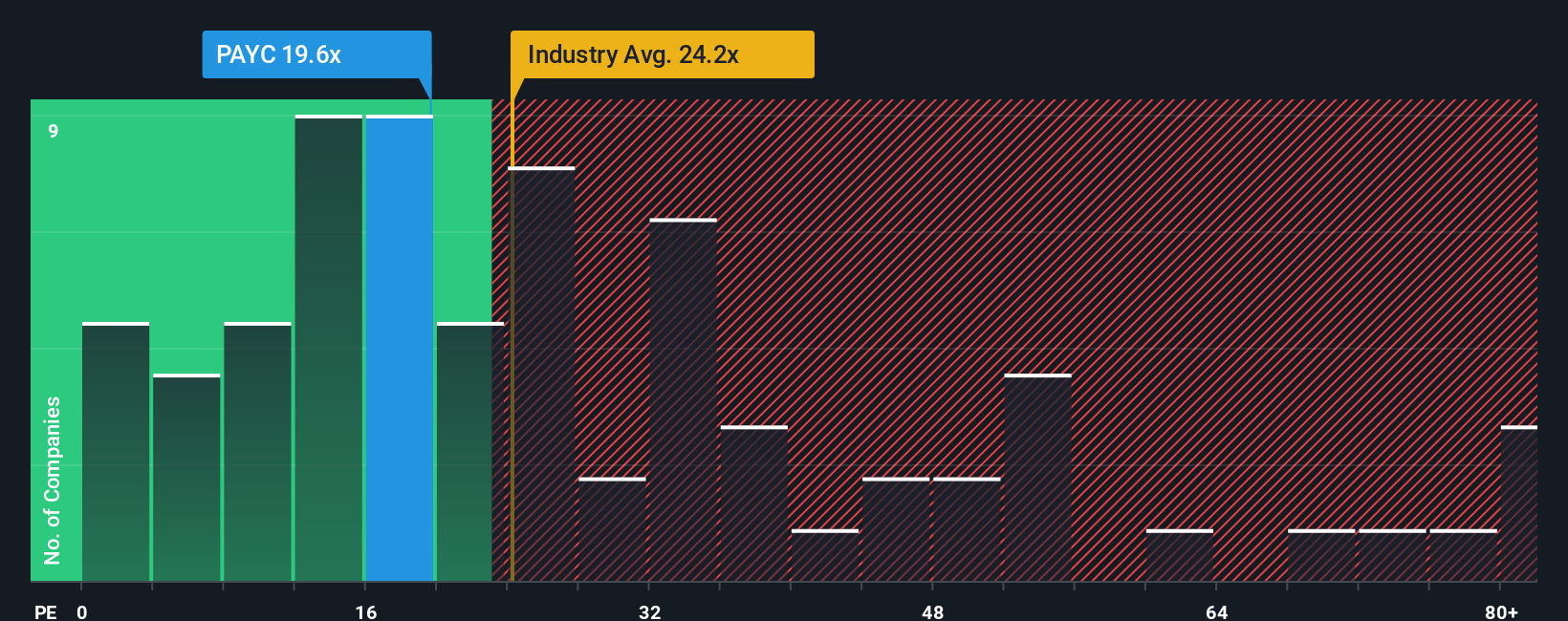

بالنسبة للشركات المربحة مثل Paycom، يُعدّ مُضاعف الربحية (نسبة السعر إلى الأرباح) أداةً مفيدةً لتقييم المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح الحالية. وبشكل عام، يُبرر النمو الأسرع وانخفاض المخاطر المُتوقعة ارتفاع مُضاعف الربحية، بينما يُفترض أن يُترجم النمو الأبطأ أو ازدياد حالة عدم اليقين إلى مُضاعف ربحية أقل وأكثر حذرًا.

تُتداول أسهم شركة Paycom حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 20.2 ضعفًا. وهذا أقل من متوسط قطاع الخدمات المهنية البالغ حوالي 25 ضعفًا، وأقل من متوسط الشركات المنافسة البالغ حوالي 22.1 ضعفًا، مما يشير إلى أن السوق يُقيّم أسهم Paycom بخصم مقارنةً بالشركات المماثلة. مع ذلك، لا تُغطي هذه المقارنات البسيطة بشكل كامل الاختلافات في معدلات النمو، أو هوامش الربح، أو المخاطر.

لمعالجة هذه المشكلة، تحسب منصة Simply Wall St نسبة عادلة خاصة بها. تُقدّر هذه النسبة مضاعف الربحية الذي ينبغي أن تُتداول به الشركة بعد الأخذ في الاعتبار توقعات نمو أرباحها، وربحيتها، وقطاعها، وقيمتها السوقية، وعوامل المخاطر الخاصة بها. وهذا ما يجعلها معيارًا أكثر دقة من مجرد مقارنة مباشرة مع الشركات المماثلة أو متوسط القطاع. بالنسبة لشركة Paycom، تبلغ النسبة العادلة حوالي 24.9 ضعفًا، مما يعني أن أسهمها تُتداول بأقل من قيمتها الحقيقية في ضوء هذه الأساسيات، وهو ما يشير إلى تقييمها بأقل من قيمتها الحقيقية بناءً على مضاعف الربحية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1448 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن عملية اتخاذ قراراتك: اختر سرد برنامج Paycom الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "السرديات"، وهي أطر عمل بسيطة تعتمد على سرد القصص، تتيح لكم توضيح رؤيتكم للشركة، وربط هذه الرؤية بتوقعات مالية للإيرادات والأرباح وهوامش الربح، ثم تحويلها إلى قيمة عادلة يمكنكم مقارنتها بسهولة بسعر السهم الحالي. على صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين "السرديات" لتسجيل افتراضاتهم، ومعرفة كيفية ترجمة هذه الافتراضات إلى تدفقات نقدية وتقييمات مستقبلية، ثم تحديد ما إذا كان سهم مثل Paycom Software يستحق الشراء أو الاحتفاظ به أو بيعه. نظرًا لأن "السرديات" تُحدَّث ديناميكيًا عند ورود معلومات جديدة، مثل نتائج الأرباح أو أخبار المنتجات أو التغيرات في المشهد الاقتصادي الكلي، فإن رؤيتكم للقيمة العادلة تتطور مع الحقائق بدلًا من أن تبقى ثابتة. بالنسبة لشركة Paycom، قد يبني أحد المستثمرين "سردية متفائلة" تفترض نموًا أسرع مدفوعًا بالذكاء الاصطناعي، مما ينتج عنه قيمة عادلة أقرب إلى 310 دولارات للسهم. قد يتخذ مستثمر آخر موقفًا أكثر حذرًا يركز على اتجاهات التوظيف الأضعف ويصل إلى مستوى أقرب إلى 208 دولارًا، وتساعدك المنصة على معرفة الافتراضات التي تؤدي إلى هذا الاختلاف بالضبط.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة Paycom Software؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.