هل تستخدم مجموعة مؤسسات الخدمة العامة (NYSE:PEG) الكثير من الديون؟

Public Service Enterprise Group Inc PEG | 81.82 | +0.73% |

مدير الصندوق الخارجي المدعوم من تشارلي مونجر من شركة بيركشاير هاثاواي، لي لو، لم يجرؤ على ذلك عندما قال "إن أكبر خطر على الاستثمار ليس تقلب الأسعار، ولكن ما إذا كنت ستعاني من خسارة دائمة لرأس المال." عندما نفكر في مدى خطورة الشركة، نود دائمًا أن ننظر إلى استخدامها للديون، حيث أن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. الأهم من ذلك، أن Public Service Enterprise Group Incorporated ( NYSE:PEG ) تتحمل ديونًا. ولكن هل ينبغي للمساهمين أن يشعروا بالقلق إزاء استخدامها للديون؟

لماذا يجلب الدين المخاطر؟

الدين هو أداة لمساعدة الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد مستحقات مقرضيها، فهي موجودة تحت رحمتهم. جزء لا يتجزأ من الرأسمالية هو عملية "التدمير الخلاق" حيث يتم تصفية الشركات الفاشلة بلا رحمة من قبل المصرفيين. ومع ذلك، فإن الوضع الأكثر شيوعًا (ولكنه لا يزال مكلفًا) هو حيث يجب على الشركة تخفيف المساهمين بسعر سهم رخيص لمجرد السيطرة على الديون. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في النقد والديون معًا.

اطلع على أحدث تحليلاتنا لمجموعة مؤسسات الخدمة العامة

ما هي ديون مجموعة مؤسسات الخدمة العامة؟

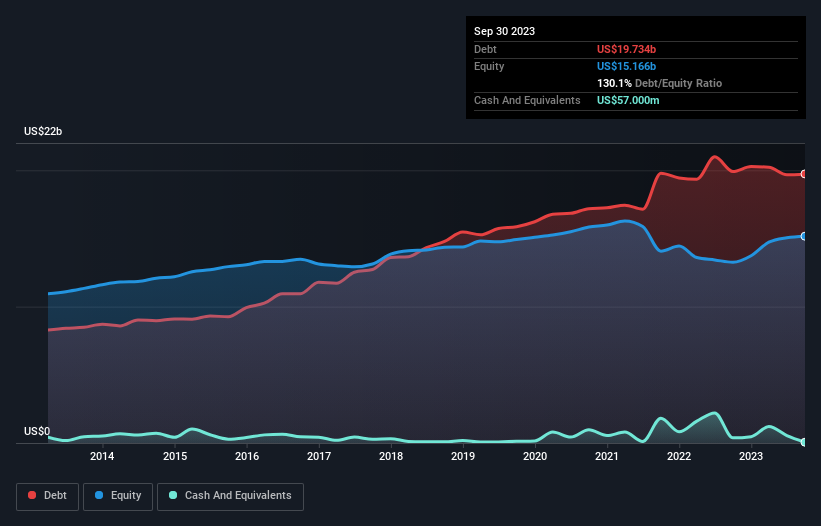

كما ترون أدناه، كان لدى مجموعة مؤسسات الخدمة العامة ديون بقيمة 19.7 مليار دولار أمريكي، في سبتمبر 2023، وهو نفس المبلغ تقريبًا في العام السابق. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. صافي الدين هو نفسه تقريباً، لأنه لا يملك الكثير من النقود.

ما مدى صحة الميزانية العمومية لمجموعة مؤسسات الخدمة العامة؟

وفقًا لآخر ميزانية عمومية تم الإبلاغ عنها، كان لدى مجموعة مؤسسات الخدمة العامة التزامات بقيمة 5.19 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 29.2 مليار دولار أمريكي مستحقة بعد 12 شهرًا. من ناحية أخرى، كان لديها نقد بقيمة 57.0 مليون دولار أمريكي و1.59 مليار دولار أمريكي من المستحقات المستحقة خلال عام. لذا فإن لديها التزامات يبلغ مجموعها 32.7 مليار دولار أمريكي أكثر من المبالغ النقدية والمستحقات قصيرة الأجل مجتمعة.

عندما تعتبر أن هذا النقص يتجاوز القيمة السوقية الضخمة للشركة البالغة 29.0 مليار دولار أمريكي، فقد تميل إلى مراجعة الميزانية العمومية باهتمام. ومن الناحية النظرية، ستكون هناك حاجة إلى تخفيف كبير للغاية إذا اضطرت الشركة إلى سداد التزاماتها عن طريق زيادة رأس المال بسعر السهم الحالي.

نحن نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الديون مقارنة بالأرباح. الأول هو صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA)، في حين أن الثاني هو عدد المرات التي تغطي فيها أرباحها قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفوائد، باختصار). . تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من المبلغ المطلق للديون (مع صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (مع نسبة تغطية الفوائد).

تمتلك مجموعة مؤسسات الخدمة العامة نسبة دين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تبلغ 3.8، كما غطت أرباحها قبل الفوائد والضرائب والإهلاك مصاريف الفوائد 6.1 مرة. وهذا يعني ضمناً أنه على الرغم من أننا لا نريد أن نرى ارتفاع مستويات الديون، إلا أننا نعتقد أنه قادر على التعامل مع نفوذه الحالي. والجدير بالذكر أن الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) لمجموعة مؤسسات الخدمة العامة بدأت أعلى من إيلون موسك، حيث حصلت على نسبة هائلة بلغت 112٪ عن العام الماضي. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة مجموعة مؤسسات الخدمة العامة على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، تحتاج الشركة إلى تدفق نقدي حر لسداد الديون؛ الأرباح المحاسبية لا تقطعها. لذلك من الواضح أننا بحاجة إلى النظر في ما إذا كانت الأرباح قبل الفوائد والضرائب والإهلاك تؤدي إلى التدفق النقدي الحر المقابل. على مدى السنوات الثلاث الماضية، شهدت مجموعة مؤسسات الخدمة العامة تدفقًا نقديًا حرًا سلبيًا كبيرًا بشكل إجمالي. ورغم أن ذلك قد يكون نتيجة للإنفاق من أجل النمو، فإنه يجعل الدين أكثر خطورة بكثير.

رأينا

عند التفكير في محاولة مجموعة مؤسسات الخدمة العامة تحويل الأرباح قبل الفوائد والضرائب والإهلاك إلى تدفق نقدي مجاني، فإننا بالتأكيد لسنا متحمسين. لكنها على الأقل جيدة جدًا في زيادة أرباحها قبل الفوائد والضرائب والإهلاك. هذا مشجع. يجب أن نلاحظ أيضًا أن شركات صناعة المرافق المتكاملة مثل Public Service Enterprise Group تستخدم عادةً الديون دون مشاكل. بمجرد أن نأخذ في الاعتبار جميع العوامل المذكورة أعلاه معًا، يبدو لنا أن ديون مجموعة مؤسسات الخدمة العامة تجعل الأمر محفوفًا بالمخاطر بعض الشيء. بعض الناس يحبون هذا النوع من المخاطر، ولكننا ندرك المخاطر المحتملة، لذلك ربما نفضل أن تحمل ديونًا أقل. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية. على سبيل المثال، لدى مجموعة مؤسسات الخدمة العامة 3 علامات تحذيرية (واثنتان مثيرتان للقلق) نعتقد أنه يجب عليك معرفتها.

بعد كل ما قيل وفعل، في بعض الأحيان يكون من الأسهل التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة أسهم النمو مع صافي ديون صفرية مجانًا بنسبة 100٪ ، في الوقت الحالي.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.