هل تستخدم شركة Restaurant Brands International (NYSE:QSR) الكثير من الديون؟

ريسترانت براندز إنترناشيونال QSR | 75.10 | +1.62% |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". لذا، قد يكون من البديهي أن تأخذ الديون في الاعتبار عند التفكير في مدى خطورة أي سهم، لأن الإفراط في الديون قد يُغرق الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ شركة Restaurant Brands International Inc. ( المدرجة في بورصة نيويورك تحت الرمز: QSR ) إلى الديون. ولكن هل ينبغي على المساهمين القلق بشأن استخدامها للديون؟

متى يصبح الدين خطيرا؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نشهد شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونهم على جمع رأس المال بسعر مُرهق. مع ذلك، يُمكن أن يكون الدين، من خلال تعويض هذا التخفيف، أداةً فعّالة للغاية للشركات التي تحتاج إلى رأس مال للاستثمار في النمو بمعدلات عائد مرتفعة. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

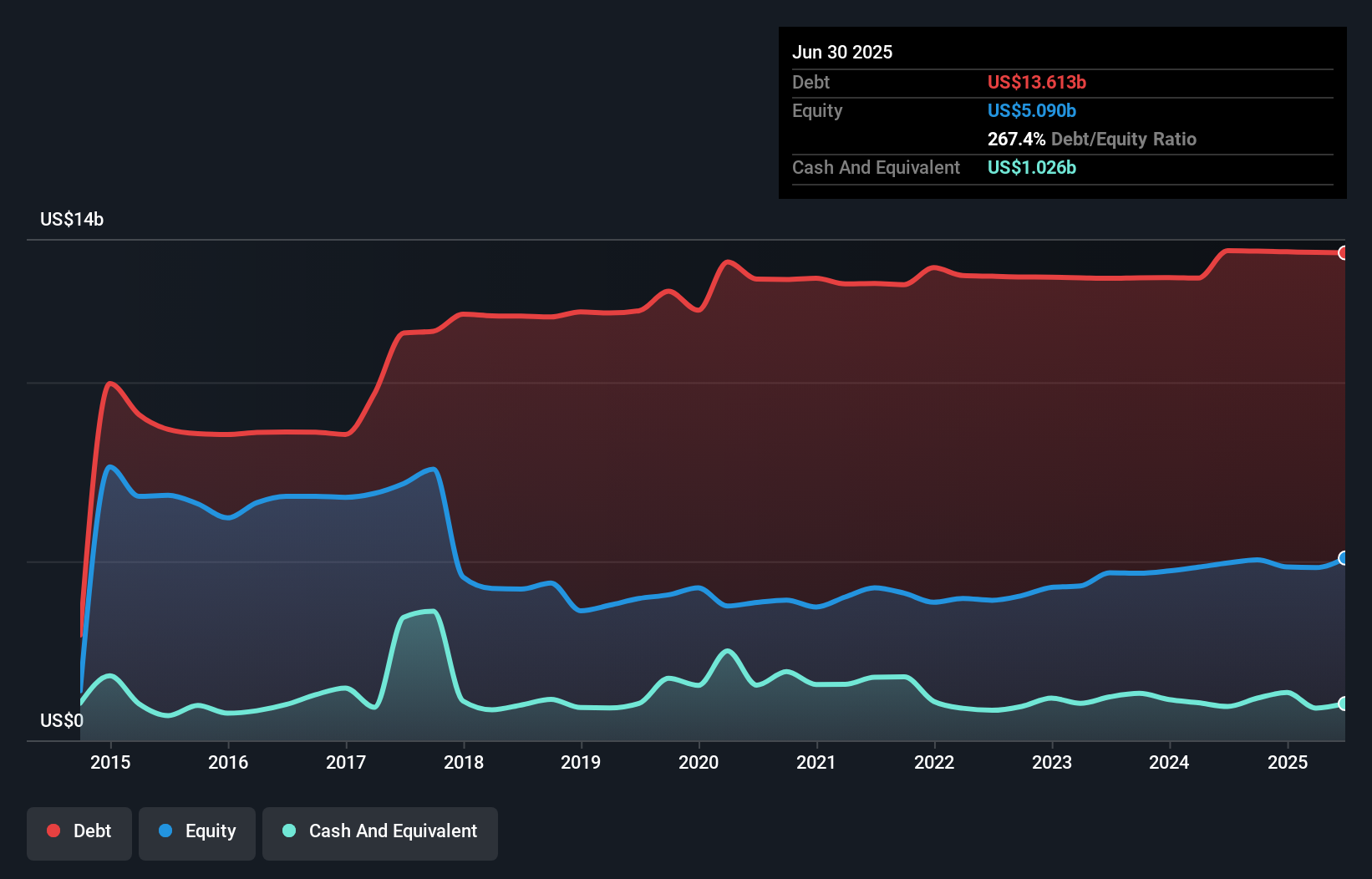

ما هو صافي ديون شركة Restaurant Brands International؟

يوضح الرسم البياني أدناه، والذي يُمكنك النقر عليه لمزيد من التفاصيل، أن ديون شركة ريستورانت براندز إنترناشونال بلغت 13.6 مليار دولار أمريكي في يونيو 2025؛ وهو نفس مستوى العام السابق تقريبًا. ومع ذلك، ولأن احتياطيها النقدي يبلغ 1.03 مليار دولار أمريكي، فإن صافي دينها أقل، حيث يبلغ حوالي 12.6 مليار دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة Restaurant Brands International؟

بالنظر إلى أحدث بيانات الميزانية العمومية، يتضح أن شركة "ريستورانت براندز إنترناشونال" لديها التزامات بقيمة 2.75 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 17.8 مليار دولار أمريكي مستحقة بعد ذلك. وفي المقابل، كان لديها 1.03 مليار دولار أمريكي نقدًا و778 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 18.8 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا يُمثل عبئًا كبيرًا حتى مقارنةً برأس مالها السوقي الهائل البالغ 28.2 مليار دولار أمريكي. إذا طالبها مُقرضوها بتدعيم ميزانيتها العمومية، فمن المرجح أن يُواجه المساهمون تخفيضًا حادًا في رأس مالها.

نستخدم نسبتين رئيسيتين لتحليل مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو ما يُعرف بتغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفوائد).

تبلغ نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة ريستورانت براندز إنترناشونال 4.7، وقد غطت أرباحها قبل الفوائد والضرائب مصاريف الفوائد بنسبة 4.3 مرة. ويعني هذا، مع أننا لا نرغب في ارتفاع مستويات الدين، أننا نعتقد أنها قادرة على تحمل مديونيتها الحالية. والخبر السار هو أن ريستورانت براندز إنترناشونال حسّنت أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 5.2% خلال الاثني عشر شهرًا الماضية، مما أدى إلى انخفاض تدريجي في مستويات ديونها مقارنةً بأرباحها. ومن الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة ريستورانت براندز إنترناشونال على الحفاظ على ميزانية عمومية سليمة في المستقبل.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد. لذا، يجدر التحقق من نسبة الأرباح قبل الفوائد والضرائب المدعومة بالتدفق النقدي الحر. على مدار السنوات الثلاث الأخيرة، سجّلت شركة Restaurant Brands International تدفقًا نقديًا حرًا يُعادل 54% من أرباحها قبل الفوائد والضرائب، وهو معدل قريب من المعدل الطبيعي، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. يُمكّن هذا التدفق النقدي الحر الشركة من سداد ديونها عند الاقتضاء.

وجهة نظرنا

كانت نسبة صافي دين شركة ريستورانت براندز إنترناشونال إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك سلبيةً للغاية في هذا التحليل، على الرغم من أن العوامل الأخرى التي أخذناها في الاعتبار أظهرتها بشكل أفضل بكثير. ولكن من الناحية الإيجابية، فإن قدرتها على تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة ليست ضعيفةً على الإطلاق. عند النظر في جميع العوامل التي ناقشناها، يبدو لنا أن ريستورانت براندز إنترناشونال تُخاطر باستخدامها للديون. لذا، فبينما يُعزز هذا الرفع المالي عوائد حقوق الملكية، لا نرغب في أن تزداد هذه العوائد من الآن فصاعدًا. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.