هل ارتفاع أسهم سانديسك بنسبة 512% في عام 2025 مدعوم بالقيمة الحقيقية؟

Sandisk Corporation SNDK | 701.59 | +1.28% |

- هل تتساءل إن كان الارتفاع الكبير لسهم سانديسك مبررًا أم أن السهم يستبق الأحداث؟ لست وحدك، خاصةً مع الضجة المحيطة بتقييمه.

- بعد ارتفاعٍ صاروخيٍّ بنسبة 18.4% خلال الثلاثين يومًا الماضية، ثم انخفاضٍ بنسبة 10.0% خلال الأسبوع الماضي، لفتت أسهم سانديسك انتباه المستثمرين بشكلٍ واضح، وأثارت قلقهم. وبلغت مكاسبها السنوية حتى تاريخه 512.5%.

- يأتي الارتفاع الكبير للسهم مؤخرًا في ظل تفاؤل متجدد في سوق الأجهزة التقنية، يُقال إنه مدفوع ببيانات قوية في هذا القطاع وتكهنات حول خطوات سانديسك الاستراتيجية في سوق ذاكرة الفلاش. وتُبرز العناوين الرئيسية الأخيرة ارتفاعًا حادًا في الطلب على مراكز البيانات، وتلميحات عن إمكانية توسعة العرض، مما قد يُغير مشهد الصناعة.

- رغم كل هذا الزخم، لا تحصل سانديسك حاليًا إلا على درجتين من أصل ست درجات في اختباراتنا لتقييمها بأقل من قيمتها الحقيقية، مما يضع قيمتها الحقيقية تحت المجهر. في هذه المقالة، سنشرح بالتفصيل ما يُحتسب في هذه الدرجة، ونستكشف مقاييس التقييم التقليدية، ونُلمح إلى نهج أكثر ذكاءً يمكن للمستثمرين الأذكياء اللجوء إليه في النهاية.

حصلت سانديسك على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Sandisk

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يساعد هذا النهج المستثمرين على تقدير القيمة الفعلية للشركة مقارنةً بسعرها السوقي الحالي.

بالنسبة لشركة سانديسك، بلغ أحدث تقرير للتدفق النقدي الحر (FCF) 481.4 مليون دولار أمريكي. ويتوقع المحللون نموًا ملحوظًا في التدفق النقدي الحر للشركة، حيث من المتوقع أن يتجاوز 3.4 مليار دولار أمريكي بحلول عام 2028. وتشير توقعات السنوات العشر، التي تجمع بين تقديرات المحللين والاستقراءات، إلى أن التدفق النقدي الحر السنوي سيتجاوز 7.1 مليار دولار أمريكي بحلول عام 2035. جميع التدفقات النقدية مُبينة بالدولار الأمريكي.

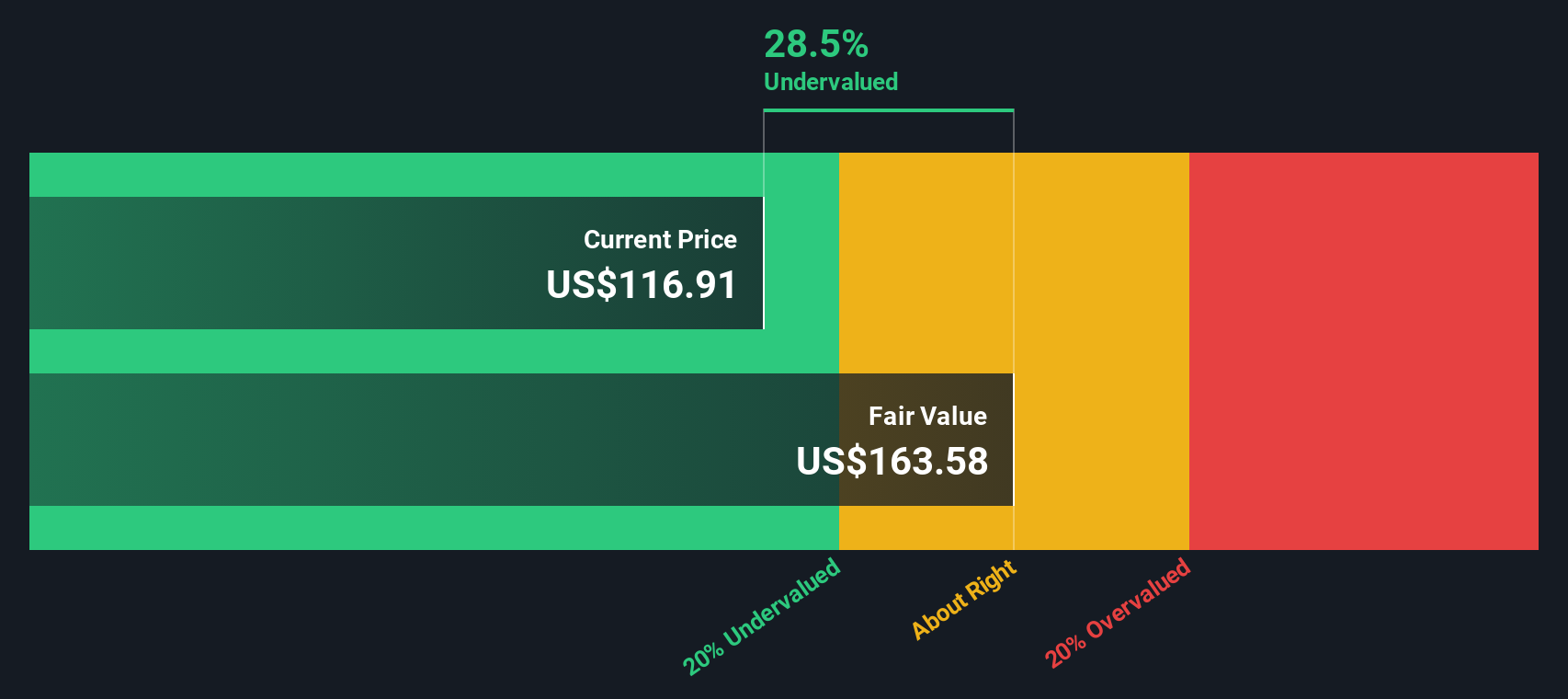

باستخدام نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، يُنتج عن هذا النمو في التدفق النقدي قيمة جوهرية مُقدرة بـ 647.78 دولارًا أمريكيًا للسهم. وبناءً على هذا الحساب، يُتداول سهم سانديسك بخصم كبير بنسبة 66.0% عن قيمته العادلة المُقدرة، مما يُشير إلى أن السهم مُقَدَّر بأقل من قيمته الحقيقية بكثير عند النظر إلى إمكاناته المستقبلية في توليد النقد.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سانديسك مقومة بأقل من قيمتها الحقيقية بنسبة 66.0%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 933 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

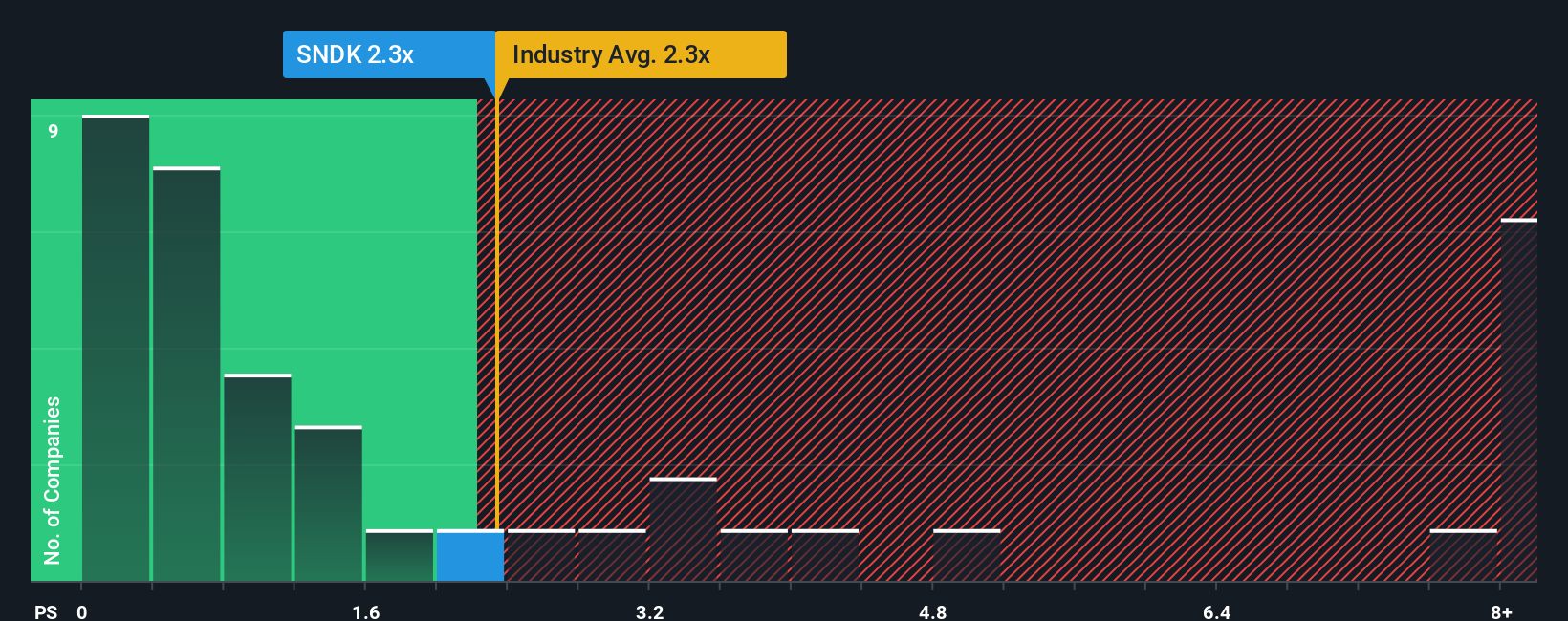

النهج الثاني: سعر سانديسك مقابل المبيعات

بالنسبة للشركات المربحة، يُعدّ مُعدَّل السعر إلى المبيعات (P/S) وسيلةً شائعةً لتقييم القيمة السوقية. فهو يُوفِّر رؤيةً واضحةً للمبلغ الذي يدفعه المستثمرون حاليًا مقابل كل دولار من المبيعات، مما يجعله مفيدًا بشكلٍ خاص لشركات التكنولوجيا والأجهزة، مثل سانديسك، حيث قد تتأرجح الأرباح بسبب دورات الصناعة.

يعتمد تحديد نسبة السعر إلى المبيعات (P/S) "العادية" أو "العادلة" على توقعات النمو المستقبلي والمخاطر المرتبطة به. غالبًا ما تُتداول الشركات سريعة النمو والمربحة بمضاعفات أعلى لأن المستثمرين على استعداد لدفع المزيد مقابل تلك العوائد المستقبلية. على العكس من ذلك، عادةً ما تُخصص مضاعفات أقل للشركات ذات المخاطر العالية أو تلك التي تعمل في قطاعات ناضجة.

حاليًا، تُتداول أسهم سانديسك عند نسبة سعر إلى مبيعات تبلغ 4.15x. وللمقارنة، يبلغ متوسط نسبة السعر إلى المبيعات بين أقرانها في القطاع 3.20x، بينما يبلغ متوسطها في قطاع التكنولوجيا 1.75x. قد يوحي هذا للوهلة الأولى بأن سانديسك تُتداول بسعر أعلى من منافسيها.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. تُحسب النسبة العادلة عند 3.88x، وتراعي المزيج الفريد لشركة سانديسك من نمو الأرباح، وهوامش الربح، والحجم، والقطاع، ومستوى المخاطر. بخلاف متوسطات الشركات المماثلة أو متوسطات القطاع، تعكس النسبة العادلة ما يتوقعه المستثمرون فعليًا من شركة مثل سانديسك في الوقت الحالي.

وبما أن مضاعف السعر إلى المبيعات لشركة سانديسك (4.15x) قريب للغاية من نسبته العادلة (3.88x)، فإن السهم يبدو مقيماً حول المكان الذي ينبغي أن يكون فيه وفقاً للأساسيات الأساسية والنمو المتوقع.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1437 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر منتج Sandisk المناسب لك

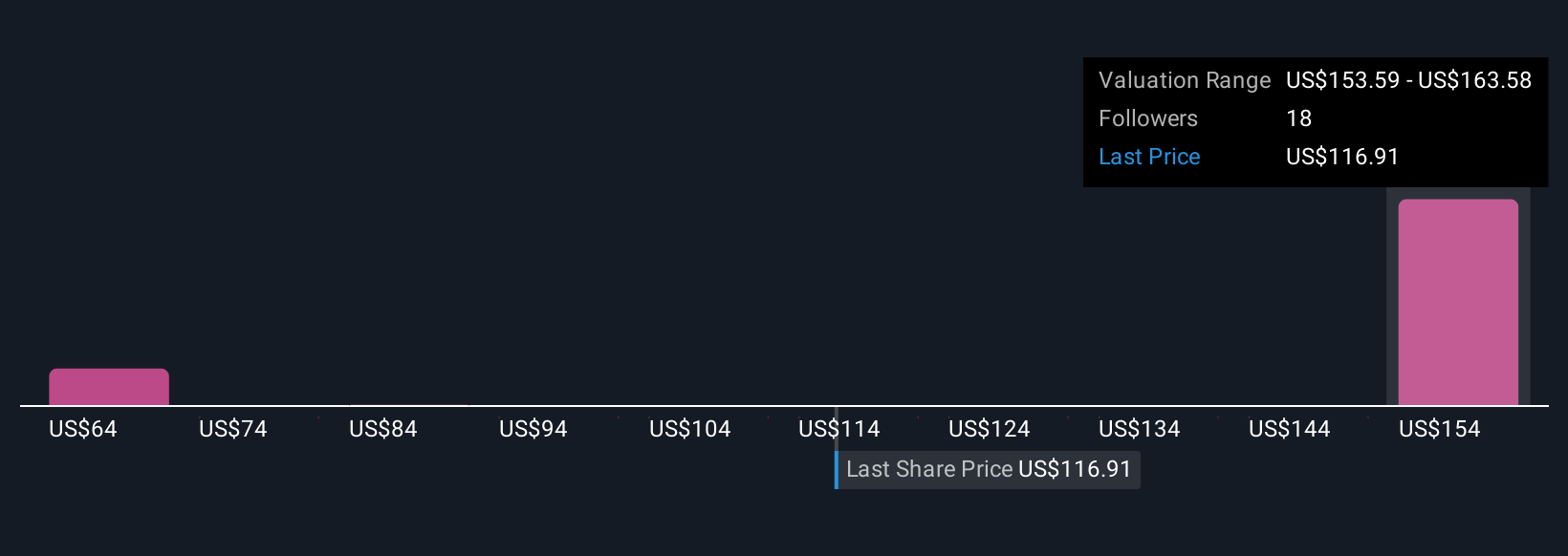

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو قصة استثمارك: منظورك المُحدد للشركة، والذي يربط ما تؤمن به بشأن مستقبلها بالأرقام الحقيقية، مثل القيمة العادلة، والإيرادات المتوقعة، ونمو الأرباح، وهوامش الربح.

تتيح لك القصص تحويل توقعاتك لشركة سانديسك إلى توقعات مالية واضحة، ثم تقدير عادل للقيمة، مع ربط قصتك مباشرةً بالأرقام. هذه الميزة، المتاحة مجانًا لجميع مستخدمي صفحة مجتمع سيمبلي وول ستريت، تتيح لملايين المستثمرين إنشاء قصصهم الخاصة ومشاركتها وتحديثها ببضع نقرات فقط.

بمقارنة القيمة العادلة لسهم "سردك" بسعر سانديسك الفعلي، يمكنك بسهولة تحديد ما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ به أو البيع. ولأن السرديات ديناميكية، فهي تُحدّث تلقائيًا عند صدور أخبار أو نتائج جديدة في السوق. على سبيل المثال، يرى بعض المستثمرين حاليًا أن القيمة العادلة لسهم سانديسك تتجاوز 650 دولارًا أمريكيًا، بينما يقدرها آخرون بما يقارب 440 دولارًا أمريكيًا، مما يعكس اختلافًا في توقعات نموه ومخاطره.

هل تعتقد أن هناك المزيد عن قصة سانديسك؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.