هل تستعد شركة Slide Insurance Holdings للتعافي بعد ارتفاع أسعارها بنسبة 14.8% مؤخرًا؟

Slide Insurance Holdings SLDE | 18.00 | +0.56% |

إذا كنتَ تتطلع إلى شراء أسهم في شركة "سلايد إنشورانس هولدينغز" أو تملك بعض أسهمها بالفعل، فربما تتساءل إن كان الوقت مناسبًا للشراء أو البيع أو الانتظار. لقد شهد السهم أداءً قويًا، حيث ارتفعت أسعاره بنسبة 5.2% خلال الأسبوع الماضي، وبنسبة 14.8% خلال الشهر الماضي. يتناقض هذا الزخم بشكل صارخ مع أدائه منذ بداية العام، حيث لا تزال أسهم الشركة منخفضة بنسبة 22.3%. يشير هذا التحول غالبًا إلى تحول في توجهات المستثمرين، ربما مرتبطًا بتطورات قطاع التأمين التي أبرزت إمكانات النمو لشركات نشطة مثل "سلايد إنشورانس هولدينغز".

لا يكتمل أي تقييم بدون بعض الأرقام. إليكم لمحة سريعة: حصلت شركة Slide Insurance Holdings على تقييم 4 من 6، ما يعني أنها اجتازت أربعة اختبارات منفصلة لتقييم القيمة المنخفضة عبر طرق تقييم رئيسية. تُعد هذه علامة واعدة لصائدي الصفقات، كما أنها تتيح المجال للتعمق في العوامل المؤثرة في القيمة هنا.

للحصول على صورة شاملة، سنقيّم مناهج التقييم الرئيسية ونرى أين ستتفوق شركة Slide Insurance Holdings. للمستثمرين الذين لا يبحثون عن مجرد صيغ، هناك طريقة أذكى للنظر في التقييم، وسنتناولها لاحقًا.

النهج 1: تحليل العائدات الزائدة لممتلكات التأمين الانزلاقية

يُقيّم نموذج العوائد الزائدة ما تحققه الشركة من أرباح تتجاوز الحد الأدنى المطلوب من العائد لمساهميها، مع التركيز على الربحية والنمو مقارنةً برأس المال المستثمر. بالنسبة لشركة "سلايد إنشورانس هولدينغز"، يعني هذا تحليل ما إذا كانت الشركة تُحقق عوائد تفوق تكلفة حقوق الملكية، وهو مؤشر مهم على خلق القيمة على المدى الطويل.

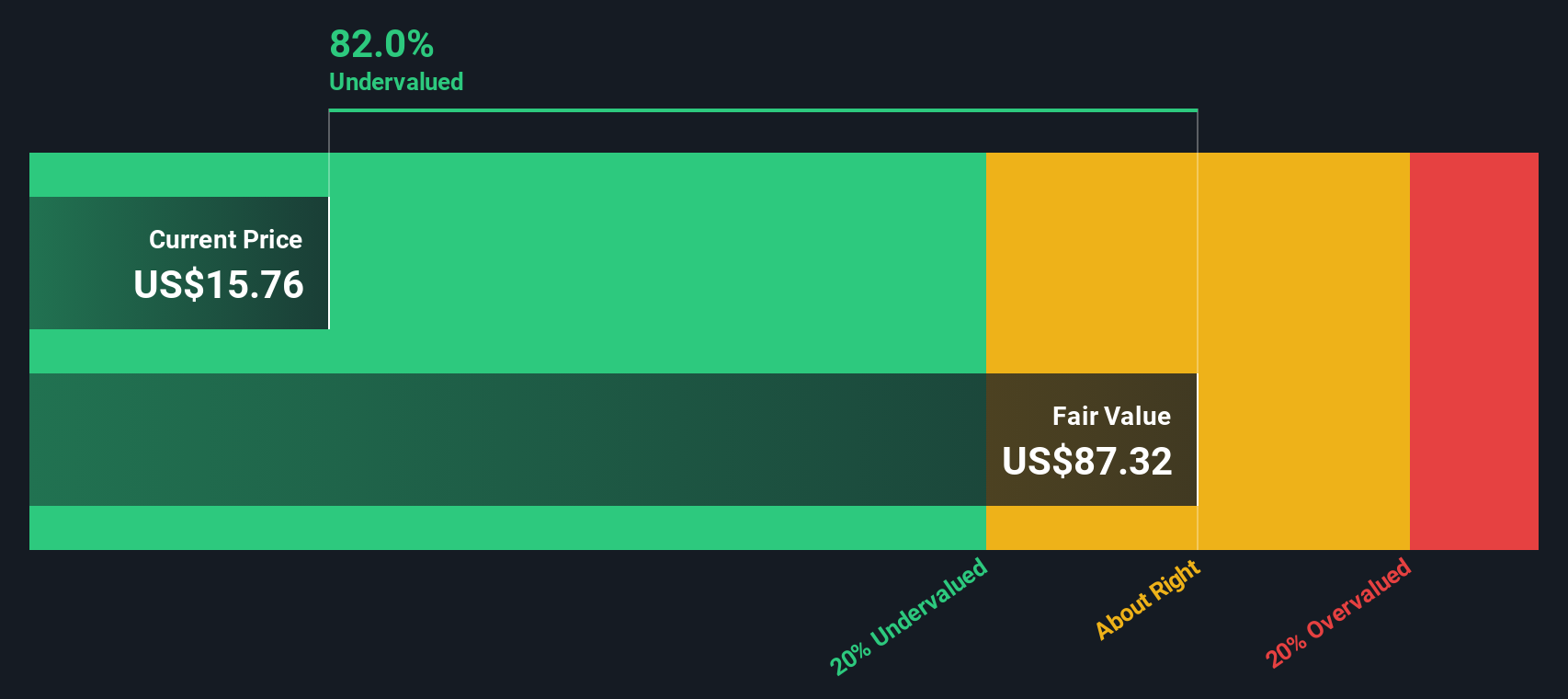

تبلغ القيمة الدفترية الحالية لشركة "سلايد إنشورانس هولدينغز" 6.93 دولارًا أمريكيًا للسهم، ومن المتوقع أن تحقق ربحية مستقرة للسهم (EPS) قدرها 3.54 دولارًا أمريكيًا في المستقبل، بناءً على تقديرات مرجحة من أربعة محللين. وبمتوسط عائد على حقوق الملكية يبلغ 35.02%، تتفوق الشركة بشكل كبير على تكلفة حقوق الملكية، التي تبلغ 0.68 دولارًا أمريكيًا فقط للسهم. وينتج عن ذلك عائد إضافي قدره 2.85 دولارًا أمريكيًا للسهم، مما يدل على كفاءة الشركة في توظيف رأس مال المساهمين. بالإضافة إلى ذلك، من المتوقع أن تنمو القيمة الدفترية المستقرة إلى 10.10 دولارًا أمريكيًا للسهم، وفقًا لإجماع ثلاثة محللين.

بالنظر إلى هذه الأرقام القوية، يُقدّر تقييم "العوائد الزائدة" قيمة جوهرية أعلى بنسبة 82.0% من سعر السهم الحالي. وهذا يشير إلى أن قيمة شركة "سلايد إنشورانس هولدنغز" مُقَدّرة بأقل من قيمتها الحقيقية بكثير في السوق حاليًا.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للعوائد الزائدة إلى أن شركة سلايد للتأمين القابضة مقومة بأقل من قيمتها الحقيقية بنسبة 82.0%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: تحليل أسعار أسهم التأمين مقابل الأرباح

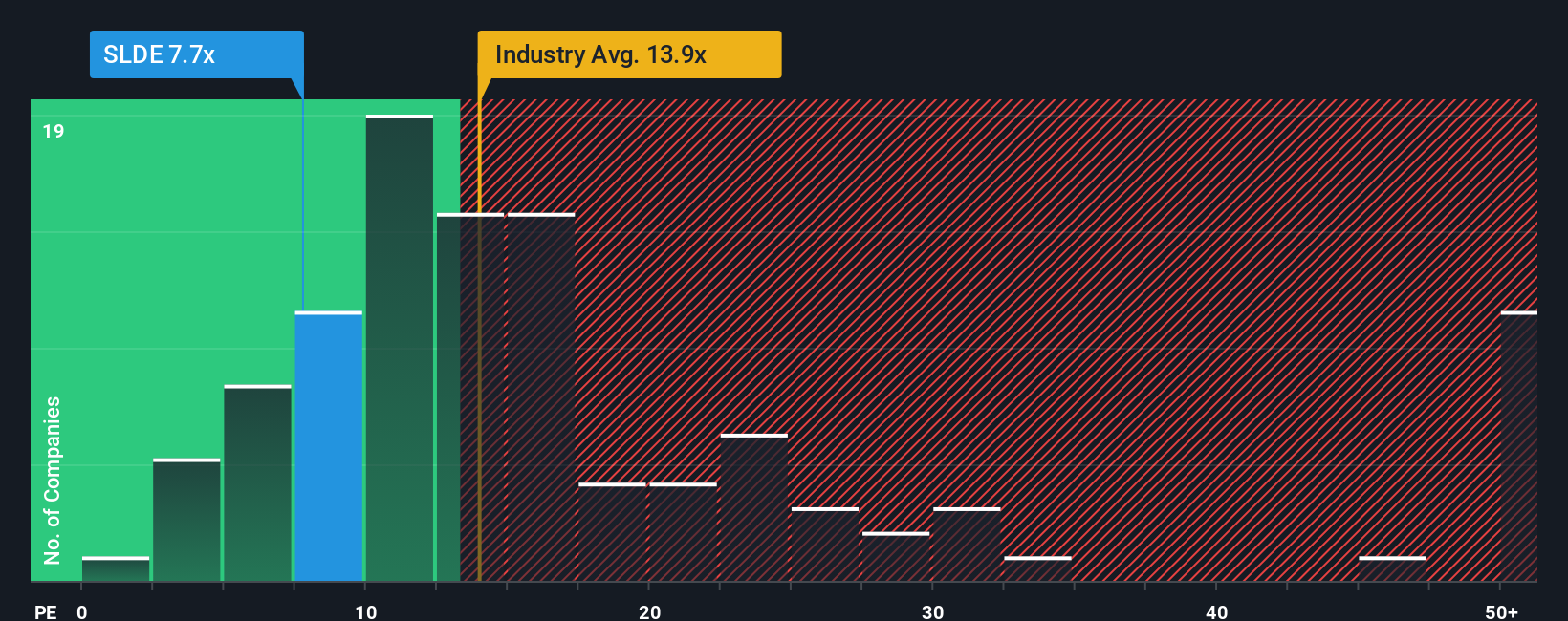

بالنسبة لشركة رابحة مثل "سلايد إنشورانس هولدينغز"، يُعدّ مُعدّل السعر إلى الأرباح (PE) أحد أكثر مقاييس التقييم استخدامًا. فهو يُتيح طريقةً مباشرة لمقارنة المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من أرباح الشركة. وهذا ما يجعل مُعدّل السعر إلى الأرباح ذا أهمية خاصة هنا، إذ يربط سعر السوق بربحية الشركة الحالية.

مع ذلك، من المهم تذكر أن ما يُعتبر نسبة ربحية عادلة قد يختلف اختلافًا كبيرًا. فالشركات ذات النمو المتوقع المرتفع والمخاطر المنخفضة عادةً ما تُبرر مضاعفًا أعلى، لأن المستثمرين على استعداد لدفع المزيد مقابل الأرباح المستقبلية. من ناحية أخرى، إذا كانت إمكانات النمو متواضعة أو كانت الشركة تنطوي على مخاطر أكبر، فعادةً ما يكون المضاعف المنخفض مبررًا.

تُتداول شركة "سلايد إنشورانس هولدنغز" حاليًا بمضاعف ربحية يبلغ 7.74 مرة. وهذا أقل بكثير من متوسط قطاع التأمين الأوسع نطاقًا البالغ 14.23 مرة، وأقل بكثير من متوسط أقرانها المباشرين البالغ 53.38 مرة. ورغم أن هذا المضاعف المنخفض قد يُشير إلى احتمال انخفاض قيمته، إلا أن مقارنات مضاعف الربحية البسيطة قد تكون مُضللة لأنها تتجاهل عوامل حاسمة مثل اختلافات النمو والمخاطر والربحية.

وهنا يأتي دور نسبة العادل لشركة سيمبلي وول ستريت. فعلى عكس معايير الصناعة الأساسية أو معايير الشركات المماثلة، صُممت نسبة العادل خصيصًا لشركة سلايد إنشورانس هولدينغز. وتراعي هذه النسبة عوامل فريدة خاصة بالشركة، مثل توقعات النمو، وهوامش الربح، وملف المخاطر، والقيمة السوقية، والسياق العام للقطاع. وباستخدام هذه العوامل، توفر نسبة العادل مضاعفًا مستهدفًا أكثر دقة من المتوسطات غير الدقيقة للشركات المماثلة أو قطاع التأمين ككل.

بمقارنة مضاعف الربحية الفعلي لشركة سلايد إنشورانس هولدينغز، والبالغ 7.74 ضعفًا، مع نسبتها العادلة، نحصل على نتيجة نهائية واضحة. إذا كان مضاعف السهم الحالي قريبًا من النسبة العادلة، فهذا يعني أن السعر مبرر بناءً على إمكانات الشركة ومخاطرها الحقيقية. في هذه الحالة، يكون الفرق ضمن نطاق معقول، مما يعني أن التقييم يبدو متوازنًا بناءً على الأرباح.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردية تأمين الشريحة الخاصة بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفك على السرد. السرد هو فرصتك لسرد القصة وراء الأرقام، وجمع افتراضاتك بشأن الإيرادات والأرباح والهوامش المستقبلية لشركة Slide Insurance Holdings في منظور واحد حول القيمة العادلة.

تربط السرديات قصة الشركة بالتوقعات المالية، وتُلخصها في قيمة عادلة، لتتمكن من مقارنة توقعاتك بسعر السوق. إنها بسيطة وسهلة الفهم، وجاهزة للاستخدام على صفحة مجتمع Simply Wall St، حيث يشارك ملايين المستثمرين آراءهم.

من خلال إعداد سردك، ستحصل على تحديثات ديناميكية كلما تغيّرت التوقعات بشأن الأخبار أو الأرباح. هذا يُسهّل عليك اتخاذ القرارات عند اختلاف القيمة العادلة والسعر. على سبيل المثال، يُحدّد سرد متفائل لأحد المستثمرين لشركة Slide Insurance Holdings قيمة عادلة أعلى بناءً على إمكانات نمو قوية، بينما يُبقي سرد مستثمر أكثر حذرًا التوقعات منخفضة. تُحوّل السرديات نظرتك الشخصية لشركة Slide Insurance Holdings إلى قرارات استثمارية أكثر ذكاءً، كل ذلك ببضع نقرات فقط.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة سلايد للتأمين القابضة؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.