هل تقييم سناب عادل بعد أخبار الواقع المعزز ومنصات الإعلانات؟

سناب SNAP | 4.60 | +14.43% |

إذا كنتَ متردداً بين شراء سهم سناب، أو الاحتفاظ به، أو التخلي عنه، فأنتَ لستَ وحدك. حتى أكثر المستثمرين درايةً قد يجدون سناب مُحيّراً بعض الشيء. ففي الأسبوع الماضي فقط، ارتفعت أسهم سناب بنسبة 3.9%، لكن بالعودة إلى الشهر الماضي، ستجد أن السعر انخفض بنسبة 3.3%. وإذا نظرنا إلى الوراء أكثر، مثلاً إلى عام أو أكثر، فستجد أن المسار أكثر صعوبة، حيث انخفض السهم بنحو 24% على مدار اثني عشر شهراً، وأكثر من 79% في خمس سنوات. هذا مزيج من الأمل قصير المدى والإحباط طويل المدى، مما يجعل الكثيرين في حيرة من أمرهم بشأن الخطوة التالية.

أحد أسباب هذه التقلبات الحادة هو دورة الأخبار. مؤخرًا، سُلطت الأضواء على سناب لجهودها لإعادة التركيز على منصتها الاجتماعية الأساسية، وإطلاق ميزات جديدة للواقع المعزز، وتطوير أدوات إعلانية أفضل للمسوقين. تشير هذه التحولات إلى أن الإدارة مُدركة تمامًا لما يُخفق، ومستعدة للتحرك، وهو أمرٌ تميل وول ستريت إلى مكافأة الشركة عليه بتفاؤل مُتجدد، على الأقل على المدى القصير. ولكن، بما أن هذه المبادرات لا تزال في بداياتها، يبدو أن السوق منقسم حول ما إذا كانت هذه نقطة تحول حقيقية.

هنا يأتي دور تقييم سناب. من بين ستة اختبارات تقييم مختلفة نستخدمها، حصلت سناب على درجة 4 كاملة، مما يعني أنها تبدو مقومة بأقل من قيمتها الحقيقية وفقًا لمعظم المعايير، ولكن ليس بشكل عام. فكيف يُقيّم هذا التقييم فعليًا، ولماذا تستمر سناب في جذب الانتباه حتى بعد هذه الفترة الصعبة والطويلة؟ دعونا نتعمق في الأرقام، ونبقى معكم، فهناك طريقة أكثر دقة للتفكير في التقييم قد تُرجّح كفة الميزان لصالحكم.

النهج 1: تحليل التدفق النقدي المخصوم (DCF)

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية المتوقعة، ثم خصم هذه المبالغ إلى قيمتها الحالية. صُمّم هذا النهج للإجابة على السؤال التالي: ما هي القيمة الحقيقية لشركة سناب، بناءً على التدفقات النقدية المتوقعة مستقبلًا؟

بالنسبة لشركة سناب، يبدأ تحليل التدفقات النقدية المخصومة (DCF) بأحدث تدفق نقدي حر مُعلن عنه، والذي يبلغ حوالي 365 مليون دولار أمريكي. وتشير تقديرات المحللين إلى نمو مطرد، حيث من المتوقع أن يصل التدفق النقدي الحر إلى حوالي 1.43 مليار دولار أمريكي بنهاية عام 2029. وبينما تمتد توقعات المحللين التفصيلية عادةً لخمس سنوات فقط، فإن توقعات النمو الإضافية بعد ذلك تُستخلص باستخدام منهجية قياسية.

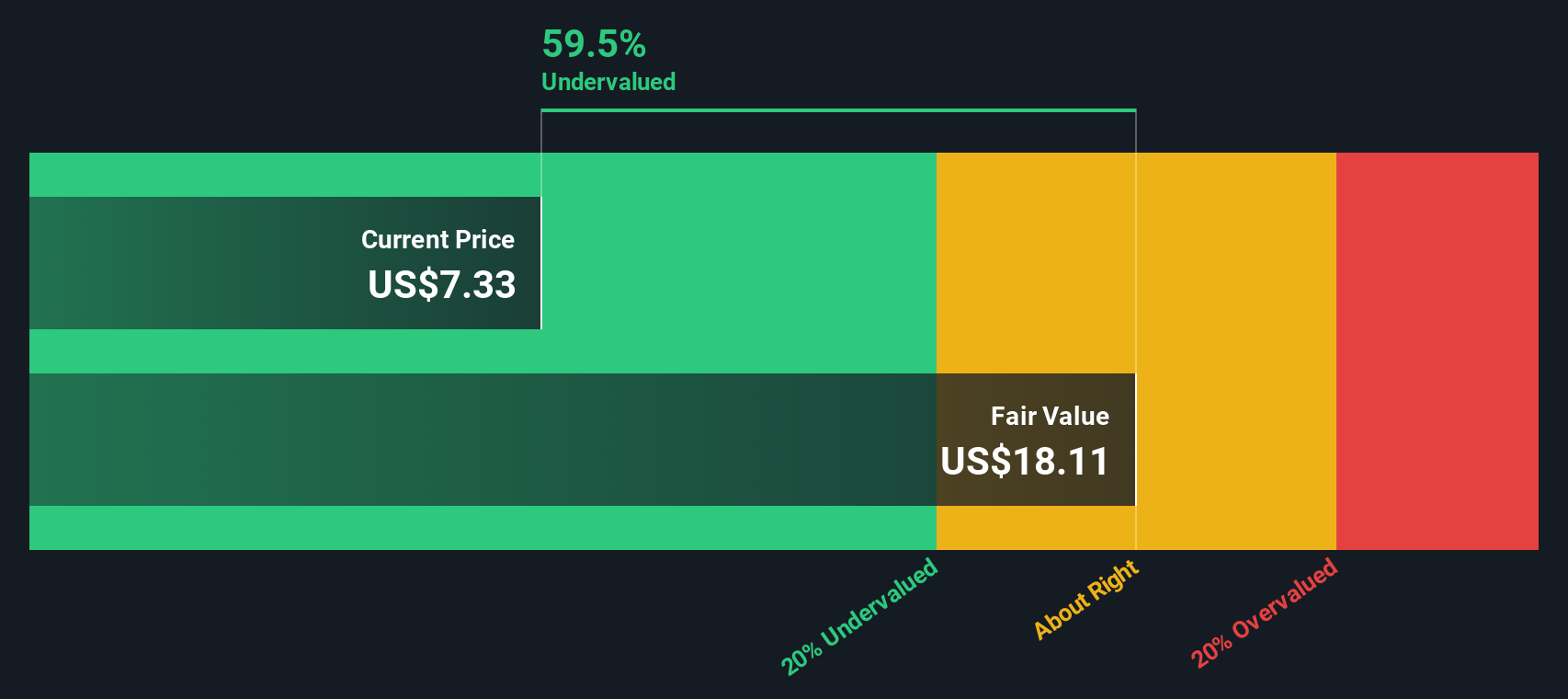

بعد تحليل الأرقام، يُقدّر نموذج التدفقات النقدية المخصومة قيمة جوهرية لشركة سناب بـ 18.95 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر تداوله الحالي، يُشير هذا إلى أن السهم يُتداول بخصم 58.1%، مما يُشير إلى أنه مُقَدَّر بأقل من قيمته الحقيقية بكثير وفقًا لهذا المقياس.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة سناب مقومة بأقل من قيمتها الحقيقية بنسبة 58.1%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: سعر الشراء مقابل المبيعات (P/S)

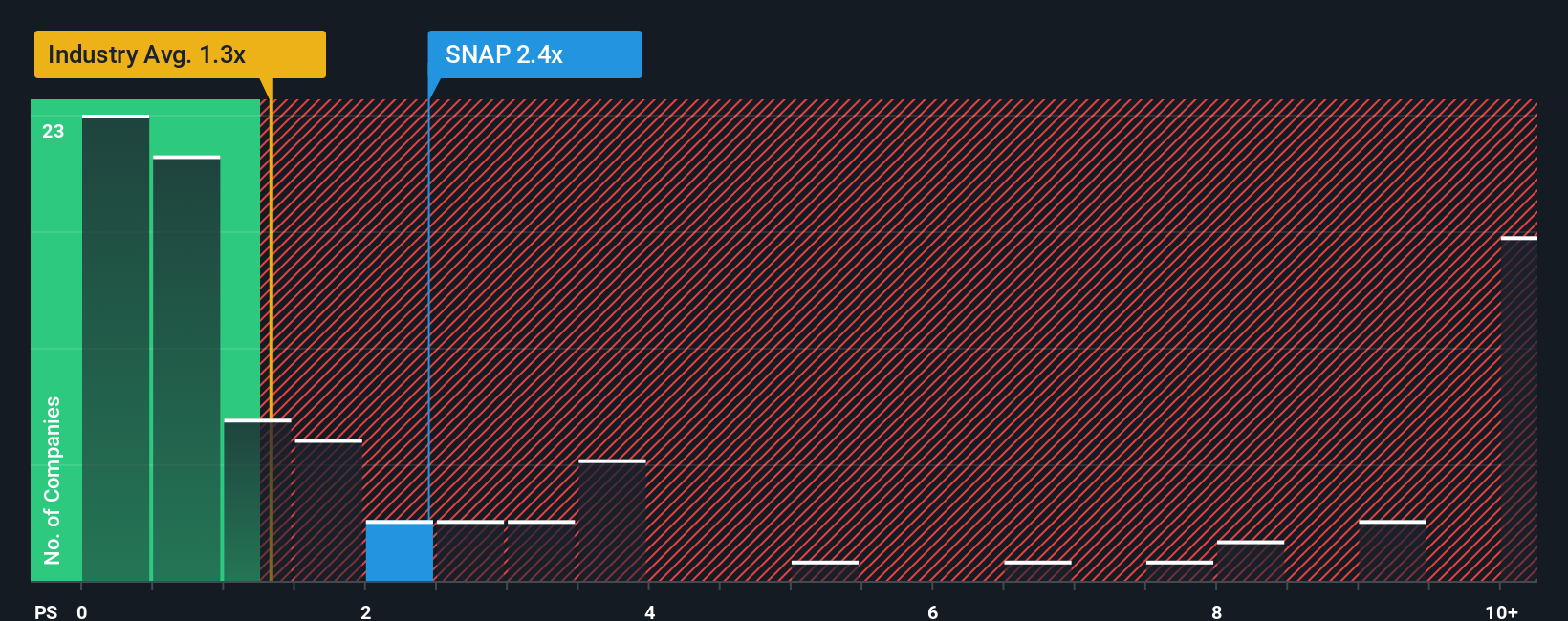

بالنسبة لشركات مثل سناب التي لا تزال تحقق ربحية ثابتة، يُعدّ معدل السعر إلى المبيعات (P/S) أداةً مفيدةً للغاية. يقيس هذا المعدل القيمة السوقية لكل دولار من مبيعات سناب، وهو أمرٌ بالغ الأهمية لشركات التكنولوجيا الناشئة التي تُعيد الاستثمار لدعم التوسع بدلاً من تحقيق أرباح طائلة اليوم.

تؤثر آفاق النمو ومستويات المخاطر على ما ينبغي أن تكون عليه نسبة السعر إلى المبيعات "العادية" أو "العادلة". النمو السريع للإيرادات، ونموذج الأعمال المُحكم، والتنفيذ المُتسق، كلها عوامل تُبرر نسبًا أعلى. كلما زادت توقعات المستثمرين للنمو المُستقبلي، زاد استعدادهم لدفع كل دولار من مبيعات اليوم، شريطة أن تبدو المخاطر مُمكنة.

حاليًا، تُتداول أسهم سناب عند نسبة سعر إلى مبيعات تبلغ 2.38x. وهذا أعلى من متوسط قطاع الوسائط والخدمات التفاعلية البالغ 1.37x، ولكنه أقل من متوسط الشركات المماثلة البالغ 3.35x. ولتقديم رؤية أكثر دقة، تحسب شركة سيمبلي وول ستريت نسبة عادلة خاصة بها لشركة سناب عند 2.72x. وتتجاوز هذه النسبة العادلة المقارنات العامة للقطاع أو الشركات المماثلة من خلال مراعاة إمكانات نمو أرباح سناب، ومخاطر أعمالها الفريدة، وقيمتها السوقية، وهامش ربحها. ونتيجة لذلك، تُقدم هذه النسبة معيارًا مُصممًا خصيصًا لما يبدو معقولًا لشركة سناب، بدلاً من معيار واحد يناسب الجميع.

بمقارنة نسبة السعر إلى المبيعات الفعلية لشركة سناب، البالغة 2.38x، مع نسبتها العادلة البالغة 2.72x، نجد أن الفرق أقل من 0.10. وهذا يشير إلى أن السوق يُقيّم سناب بشكل صحيح عند أخذ العوامل الخاصة بالشركة في الاعتبار.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك المصور

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة القصة التي تؤمن بها عن مستقبل الشركة، ويربط وجهة نظرك حول مسار سناب مع التوقعات المالية والقيمة العادلة التي تتوقعها. بدلًا من مجرد مقارنة الأرقام، تساعدك السرديات على ربط تطورات أعمال سناب (مثل ابتكارات الواقع المعزز أو مصادر الدخل الجديدة) بتأثيرها على الأرباح المستقبلية وهوامش الربح، وفي النهاية، القيمة الحقيقية للسهم.

مع "السرديات"، يمكنك إنشاء سيناريوك الخاص بإدخال تقديرات لعوامل مثل نمو إيرادات سناب المستقبلية وهامش الربح. ثم تُترجم الأداة هذا السرد إلى قيمة عادلة، يُمكن مقارنتها بسعر اليوم لتتمكن من تحديد ما إذا كان سناب يبدو صفقة رابحة أم لا. تُنشر هذه السرديات على صفحة مجتمع سيمبلي وول ستريت، حيث يُمكن لملايين المستثمرين الاطلاع عليها أو بناء سردياتهم الخاصة، ويتم تحديثها تلقائيًا عند ورود معلومات جديدة، مثل النتائج المالية أو الأخبار الرئيسية.

على سبيل المثال، تتوقع بعض شركات Snap Narratives قيمة عادلة قدرها 16 دولارًا أمريكيًا بناءً على افتراضات متفائلة بشأن نمو الإعلانات المدعومة بالواقع المعزز، بينما يتوخى آخرون الحذر الشديد ويحددون قيمة عادلة منخفضة قدرها 7 دولارات أمريكية، مع مراعاة المخاطر التنظيمية والمنافسة. بغض النظر عن وجهة نظرك، تضع Narratives الأرقام بين يديك، مما يجعل قرارات الاستثمار أكثر شفافيةً وفعاليةً وديناميكية.

هل تعتقد أن هناك المزيد من التفاصيل حول سناب؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.