هل أصبحت شركة SoFi صفقة رابحة بعد ارتفاعها بنسبة 116% وشراكاتها المصرفية الجديدة؟

شركة صوفي تكنولوجيز SOFI | 15.88 16.29 | +4.82% +2.57% Pre |

- هل تتساءل إن كانت شركة SoFi Technologies صفقة رابحة أم مبالغًا في سعرها عند هذه المستويات؟ لست وحدك، إذ يحاول المستثمرون فهم ارتفاعها المذهل وما قد يعنيه ذلك لقيمتها المستقبلية.

- بعد أداء قوي حقق مكاسب بنسبة 116.8% خلال العام الماضي و99.6% حتى الآن، تراجع السهم بنسبة 5.0% في الأسبوع الماضي لكنه يظل مرتفعًا بنسبة 7.7% خلال الشهر الماضي.

- ساهمت عناوين الأخبار الأخيرة في تسليط الضوء على شركة SoFi، بما في ذلك توسع الشركة المستمر في عروض منتجاتها وشراكاتها المتنامية مع مؤسسات مالية كبرى. وقد عززت هذه الجهود التفاؤل بشأن نمو SoFi على المدى الطويل، حتى مع استمرار التقلبات في قطاع التكنولوجيا المالية الأوسع.

- رغم كل هذا الحماس، حصلت شركة SoFi حاليًا على 0 من 6 نقاط فقط في اختبارات التقييم التي أجريناها. هذا يعني أنها لا تبدو مقومة بأقل من قيمتها الحقيقية وفقًا للمقاييس التقليدية. سنتناول بعد ذلك أساليب التقييم المُستخدمة عادةً لتقييم SoFi، وفي نهاية المقال، سنكشف عن طريقة أذكى لفهم القيمة الحقيقية للشركة.

حصلت شركة SoFi Technologies على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل العوائد الزائدة لشركة SoFi Technologies

يقيس نموذج تقييم العوائد الزائدة مقدار الربح الذي تستطيع الشركة تحقيقه فوق تكلفة حقوق الملكية، وذلك باستخدام مقاييس رئيسية مثل القيمة الدفترية وعائد حقوق الملكية لتقييم ما إذا كان السهم يُحقق قيمة للمساهمين مع مرور الوقت. بالنسبة لشركة SoFi Technologies، يُسلط هذا النهج الضوء على عدة أساسيات مهمة.

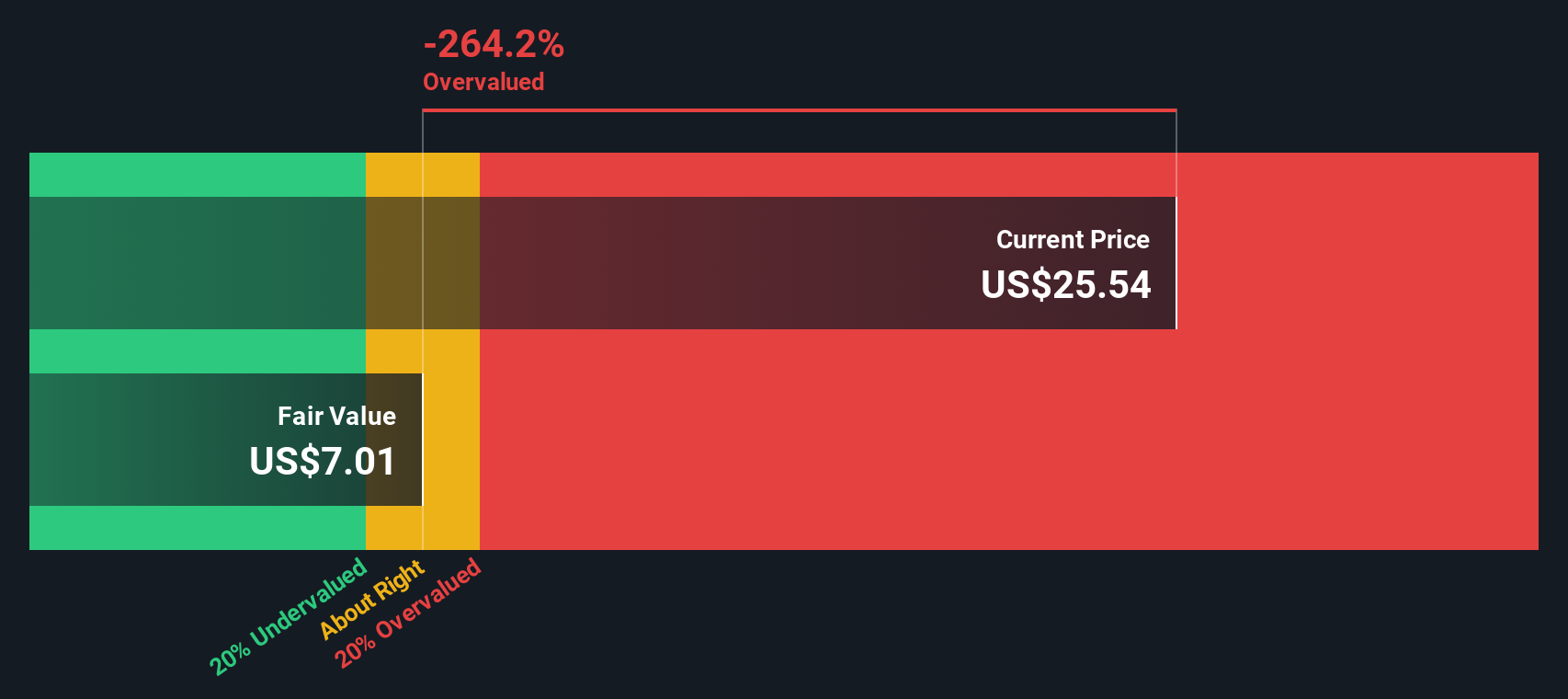

تبلغ القيمة الدفترية الحالية لشركة SoFi للسهم 7.29 دولار أمريكي، بينما من المتوقع أن تصل قيمتها الدفترية المستقرة المتوقعة إلى 7.68 دولار أمريكي. ويُتوقع أن يبلغ ربح السهم المستقر للشركة 0.69 دولار أمريكي، بناءً على تقديرات خمسة محللين لعائد حقوق الملكية المستقبلي المرجح. وتُحسب تكلفة حقوق الملكية لشركة SoFi عند 0.62 دولار أمريكي للسهم، مع عائد سنوي فائض قدره 0.07 دولار أمريكي للسهم. ويشير هذا إلى قدرة متواضعة على تحقيق أرباح تتجاوز تكلفة التمويل. ويبلغ متوسط العائد المتوقع على حقوق الملكية 8.97%، مما يشير إلى تحسن تدريجي، وإن لم يتجاوز تكلفة رأس المال بشكل كبير.

بناءً على هذه العوامل، يُقدّر نموذج العوائد الزائدة أن القيمة الجوهرية لشركة SoFi Technologies أقل بكثير من سعر سهمها الحالي. وتحديدًا، يبلغ الخصم الجوهري المُستدل عليه بهذا النهج 205.2%، مما يُشير إلى أن سعر السهم أعلى بأكثر من ضعف قيمته المحسوبة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للعوائد الزائدة إلى أن شركة SoFi Technologies قد تكون مُبالغًا في قيمتها بنسبة 205.2%. اكتشف 874 سهمًا مُقَيَّمًا بأقل من قيمته الحقيقية ، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر شركة SoFi Technologies مقابل الأرباح

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام، خاصةً للشركات المُربحة مثل SoFi Technologies. فهو يُساعد المستثمرين على فهم المبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة. عمومًا، يُمكن تبرير ارتفاع مُعدل النمو المُتوقع وانخفاض المخاطر بارتفاع مُعدل السعر إلى الأرباح. تميل الشركات ذات النمو الأبطأ أو المخاطر الأعلى إلى التداول بمضاعفات أقل.

حاليًا، تُتداول أسهم شركة SoFi Technologies بمضاعف ربحية يبلغ 53.13 ضعفًا. وبالمقارنة، يبلغ متوسط مضاعف الربحية لقطاع التمويل الاستهلاكي 10.27 ضعفًا، بينما يبلغ متوسط الشركات المماثلة 15.01 ضعفًا. تشير هذه المؤشرات المرجعية السريعة إلى أن أسهم SoFi تُسعر بعلاوة سعرية كبيرة مقارنةً بقطاعها وشركائها. ويعكس هذا على الأرجح توقعات عالية للنمو والربحية في المستقبل.

تبلغ نسبة الربح العادلة لشركة SoFi، المملوكة لشركة Simply Wall St، 24.88x، وهي لا تأخذ في الاعتبار مضاعفات القطاع ومضاعفات الشركات المماثلة فحسب، بل تشمل أيضًا توقعات نمو أرباح الشركة، وهوامش الربح، وملف المخاطر، والقيمة السوقية. بخلاف المعايير البسيطة، تُراعي نسبة الربح العادلة هذه العوامل الأساسية، وتوفر رؤية أكثر دقة لمضاعف الربح المعقول لشركة SoFi.

بمقارنة نسبة السعر إلى العائد الفعلية لشركة SoFi، البالغة 53.13x، مع نسبتها العادلة البالغة 24.88x، يبدو سعر السهم أعلى بكثير مما تبرره أساسياته وآفاقه المستقبلية. وهذا يشير إلى أن السوق يُقيّم الشركة حاليًا بأعلى من قيمتها الحقيقية مقارنةً بقدرتها الربحية.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1404 شركات يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بتقنيات SoFi

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو وسيلة لسرد القصة وراء وجهة نظرك الاستثمارية، حيث يربط بين تفسيرك لآفاق أعمال SoFi Technologies وافتراضاتك حول الإيرادات والأرباح وهوامش الربح المستقبلية. تُترجم السرديات هذه القصة إلى توقعات مالية واضحة، وفي النهاية، إلى قيمة عادلة، مما يجعل أطروحتك الاستثمارية شفافة وقابلة للتنفيذ.

بخلاف مقاييس التقييم الثابتة، تُمكّن Narratives أي شخص من دمج نظرته الشخصية أو تحليلاته مع بيانات السوق المُحدّثة، مما يُنتج قيمة عادلة تُعاد حسابها عند ورود معلومات جديدة، مثل إصدارات الأرباح أو الأخبار العاجلة. هذا النهج الديناميكي بسيط ومتاح للجميع. يستخدم ملايين المستثمرين Narratives بالفعل ضمن صفحة المجتمع على منصة Simply Wall St لاتخاذ قرارات أكثر ذكاءً وثقة.

تساعدك السرديات على تحديد وقت الشراء أو البيع من خلال مقارنة القيمة العادلة المحسوبة بسعر السهم الحالي، مع التكيف باستمرار مع تغير الحقائق. على سبيل المثال، بعض مستثمري SoFi متفائلون، ويتوقعون قيمة عادلة تتجاوز 30 دولارًا للسهم، بينما يرى آخرون مخاطر أكبر ويحددون قيمًا منخفضة تصل إلى 6 دولارات، مما يعكس قناعاتهم الفريدة بشأن نمو SoFi وربحيتها في المستقبل.

هل تعتقد أن هناك المزيد من المعلومات حول SoFi Technologies؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.