هل يتم تداول أسهم شركة تسلا (TSLA) بسعر مرتفع للغاية بعد عمليات التسليم في الربع الثاني؟

تسلا TSLA | 0.00 |

حققت أسهم تسلا عائدًا قويًا بنسبة 79.7% خلال السنوات الخمس الماضية. ومع ذلك، تشير عمليات تقييم الأسهم الأخيرة ومخاوف السوق بشأن هوامش الربح وتنفيذ التكنولوجيا مستقبلًا إلى أن السعر الحالي قد يكون مرتفعًا بالنسبة للمشترين الجدد.

- حققت شركة تسلا عائدًا بنسبة 79.7% خلال السنوات الخمس الماضية. وهذا يشير إلى أن جزءًا كبيرًا من النمو المتوقع والتدفقات النقدية المستقبلية قد يكون منعكسًا بالفعل في سعر السهم.

- يمكن أن تدعم عمليات تسليم المركبات القياسية، وتوسيع مشاريع الطاقة، والمبادرات المتعلقة بالذكاء الاصطناعي، توقعات الإيرادات على المدى الطويل. في الوقت نفسه، قد يحد الضغط على هوامش ربح قطاع السيارات والتحقيقات الجارية في مجال السلامة واللوائح التنظيمية من المبلغ الذي يرغب المستثمرون في دفعه مقابل هذه الفرصة.

- حصلت شركة تسلا على 0 من 6 في فحوصات التقييم الأوسع نطاقًا لدينا، مما يشير إلى أنها تميل بشكل عام إلى أن تكون باهظة الثمن بدلاً من أن تبدو وكأنها صفقة واضحة 0/6 .

السؤال الرئيسي بالنسبة للمستثمرين هو ما إذا كان سعر سهم تسلا الأخير لا يزال يترك عائدًا محتملاً كافيًا للتعويض عن مخاطر التقييم والتنفيذ المحيطة بالشركة.

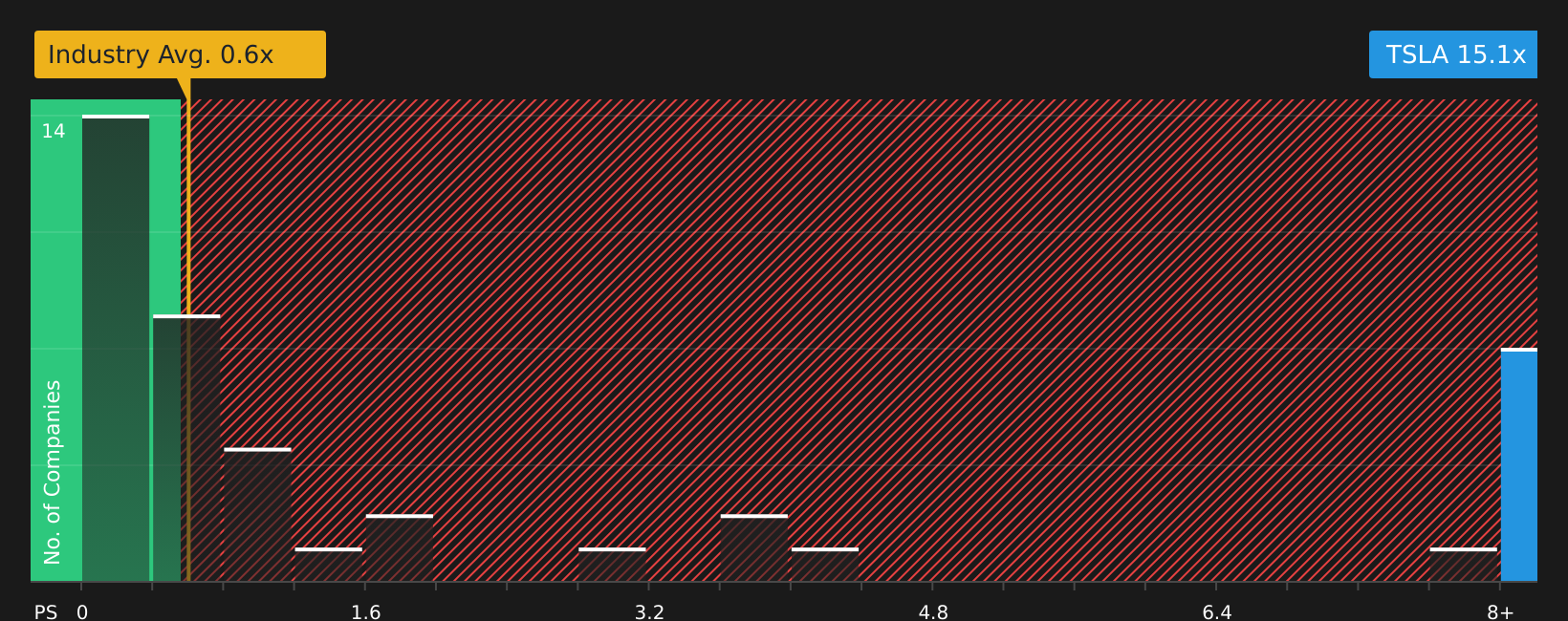

هل بالغت شركة تسلا في مبيعاتها؟

تُعد نسبة السعر إلى المبيعات طريقة مفيدة للنظر إلى شركة تسلا لأن جزءًا كبيرًا من النقاش يدور حول ما يرغب المستثمرون في دفعه مقابل إيراداتها الحالية بدلاً من أرباحها على المدى القريب.

تُتداول أسهم تسلا بنسبة سعر إلى مبيعات تبلغ 15.1 ضعفًا، مقارنةً بمتوسط قطاع السيارات البالغ 0.6 ضعفًا ومتوسط الشركات المنافسة البالغ 1.4 ضعفًا. وتُشير النسبة العادلة للسعر إلى المبيعات وفقًا للنموذج إلى 3.3 ضعفًا، ما يعني أن المضاعف الحالي أعلى بكثير مما يُفترض عادةً بناءً على حجم تسلا وهوامش ربحها وتنوع أعمالها ومستوى المخاطرة لديها. ومع هذه الفجوة الكبيرة، يُشير النموذج فعليًا إلى أن سعر السهم يعكس تفاؤلًا مفرطًا مقارنةً بعوامله الأساسية، بدلًا من تحديد مضاعف مستهدف دقيق.

على الرغم من تسجيل أرقام قياسية في تسليم المركبات وتوسع قصص الطاقة والذكاء الاصطناعي التي دعمت المعنويات في الأشهر الأخيرة، إلا أن التقييم بناءً على مضاعف المبيعات هذا لا يزال يضع تسلا في علاوة مرتفعة مقارنة بالقطاع والمدى العادل للطراز.

في إطار نسبة السعر إلى المبيعات هذا، يبدو أن أسهم تسلا مبالغ في تقييمها بشكل واضح.

رواية تسلا: ما الذي يبرر سعرها الحالي؟

تُكمل تحليلات Simply Wall St حول شركة تسلا ما بدأه لغز التقييم. فهي تُحدد مسارات نمو تسلا وهوامش ربحها وأرباحها التي يجب أن تسلكها حتى يصبح سعر السهم أعلى أو أقل بكثير من سعره الحالي. يربط كل تحليل رقمه برؤية محددة لكيفية تطور نمو تسلا وربحيتها ومخاطرها، مما يوفر لك مرجعًا واضحًا للرجوع إليه مع ورود معلومات جديدة على صفحة المجتمع.

ينقسم مجتمع تسلا بين أولئك الذين يعتبرونها منصة "ذكاء اصطناعي مادي" مستقبلية، وآخرين ينظرون إليها على أنها دراسة حالة مبالغ فيها في تفاؤل السوق.

توقعات إيجابية: 41% أقل من القيمة الحقيقية

"تمامًا كما أنشأ جهاز iPhone اقتصاد متجر التطبيقات، فإن Optimus على وشك إنشاء "اقتصاد العمل"..."

سيناريو هبوطي: مبالغ في التقييم بنسبة 1212%

"يبلغ معدل سعر السهم إلى ربحية الشركة حوالي 330 ضعفًا، ومن الجدير التوقف والتأمل فيما يعنيه ذلك..."

هل تعتقد أن هناك المزيد من التفاصيل حول قصة تسلا؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

الخلاصة

يبدو أن شركة تسلا مُبالغ في تقييمها وفقًا لمقياس السوق الرئيسي، مع وجود فجوة كبيرة بين نسبة السعر إلى المبيعات الحالية وما يُشير إليه النموذج المُخصص لشركة بمثل خصائصها. تعكس هذه الزيادة في القيمة افتراضات متفائلة للغاية بشأن الإيرادات وهوامش الربح والأداء المستقبلي. من هنا، يكمن الأهم في قدرة تسلا على تحقيق مستوى النمو والربحية الذي يُبرر هذه الزيادة الكبيرة في القيمة، أو ما إذا كانت التوقعات ستعود في نهاية المطاف إلى مستويات أقرب إلى معايير القطاع.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.