هل يشكل الانخفاض الأخير في أسهم شركة SentinelOne فرصة طويلة الأجل؟

SentinelOne, Inc. Class A S | 0.00 |

- هل تساءلت يومًا ما إذا كان سهم SentinelOne صفقة رابحة حاليًا، أم أن مخاطره تفوق مزاياه؟ لست وحدك، خاصةً مع كل هذا الجدل حول تقييم أسهم البرمجيات هذه الأيام.

- شهد السهم تذبذباتٍ حادةً مؤخرًا. فقد انخفض بنسبة 0.9% خلال الأسبوع الماضي، وبنحو 10% خلال الشهر الماضي. ويُظهر التحليل طويل الأجل ارتفاعًا بنسبة 14% على مدى ثلاث سنوات، وانخفاضًا بنسبة 41.6% خلال الاثني عشر شهرًا الماضية.

- جاءت هذه التقلبات في ظل استجابة المستثمرين لتغيرات في توجهات قطاع الأمن السيبراني، وتحركات رئيسية حول المنافسين وعمليات دمج القطاع. وقد سلطت الأخبار الأخيرة حول تزايد التهديدات السيبرانية واتجاهات الدمج والاستحواذ الضوء على المجموعة بأكملها، مما أدى إلى تقلبات في أسهم مثل SentinelOne.

- فيما يتعلق بالتقييم، حصلت شركة SentinelOne على تقييم ممتاز قدره 5 من 6 في تقييمنا للقيمة، مما يجعلها متفوقة على معظم شركات البرمجيات المماثلة. دعونا نتعمق في كيفية حساب هذا الرقم باستخدام مناهج تقييم مختلفة، ونناقش طريقة بديلة للتفكير فيما قد يغيب عن السوق.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) من SentinelOne

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. يوفر هذا النهج قيمة جوهرية تستند إلى العوامل الأساسية، وليس إلى توجهات السوق.

بالنسبة لشركة SentinelOne، بلغ أحدث تدفق نقدي حر سنوي 12.3 مليون دولار أمريكي. ووفقًا لتوقعات المحللين، من المتوقع أن ينمو التدفق النقدي الحر بشكل كبير خلال السنوات القادمة، ليصل إلى حوالي 215 مليون دولار أمريكي بحلول عام 2028. وتشير التوقعات طويلة الأجل إلى أن هذا الرقم قد يرتفع أكثر خلال العقد المقبل، حيث تتجاوز التقديرات 637 مليون دولار أمريكي بحلول عام 2035، وجميعها بالدولار الأمريكي. تعكس هذه التوقعات توقعات قوية لنمو أعمال SentinelOne المستقبلية في قطاع برمجيات الأمن السيبراني.

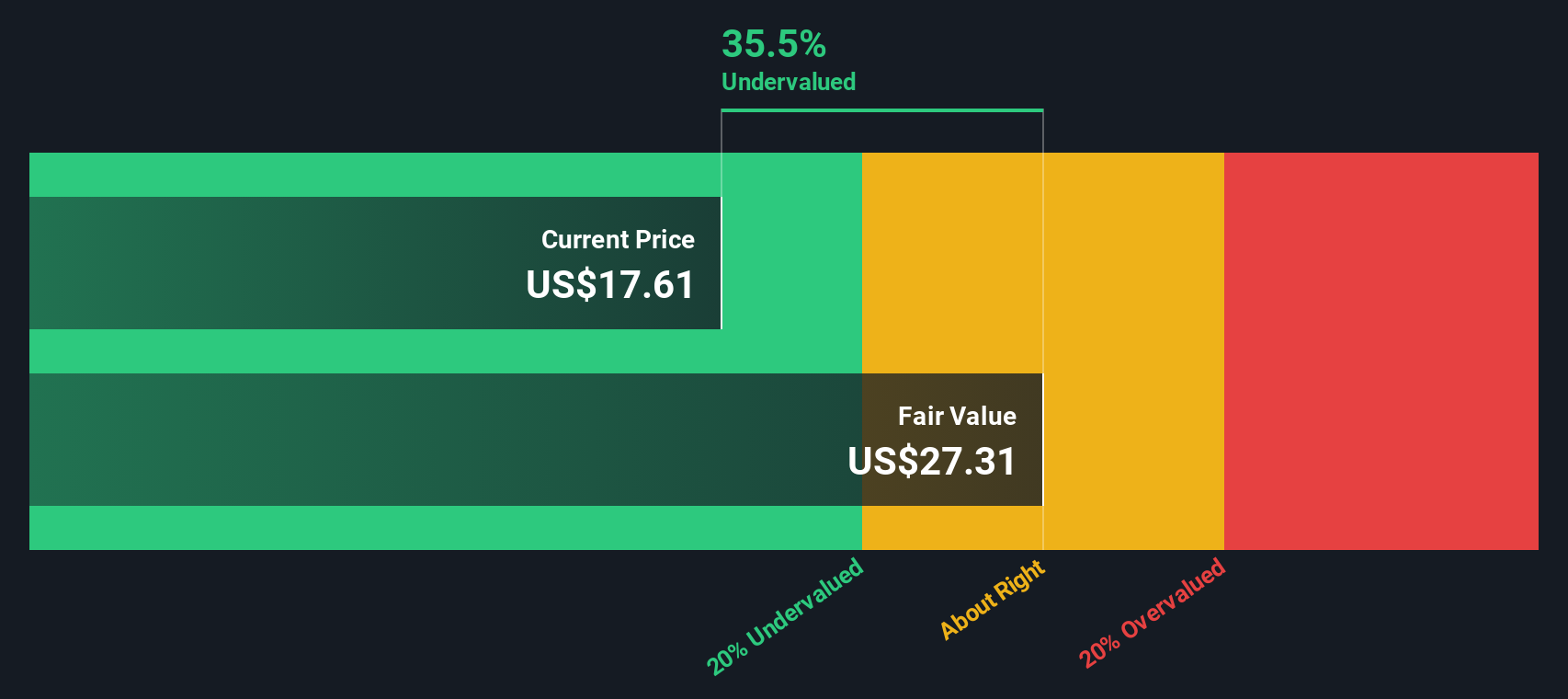

بتطبيق نموذج التدفقات النقدية المخصومة على هذه التدفقات النقدية المتوقعة، تصل القيمة الجوهرية للسهم إلى 23.54 دولارًا أمريكيًا. وبالمقارنة مع سعر السهم الحالي، يشير النموذج إلى أن سهم SentinelOne يُتداول بخصم 31.7%. هذا يعني أن السهم يبدو أقل من قيمته الحقيقية بشكل ملحوظ، مما يوفر للمستثمرين فرصة استثمارية واعدة وفقًا لتحليل التدفقات النقدية المخصومة.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم SentinelOne مُقَيَّم بأقل من قيمته الحقيقية بنسبة 31.7%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 927 سهمًا آخر مُقَيَّم بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر SentinelOne مقابل المبيعات

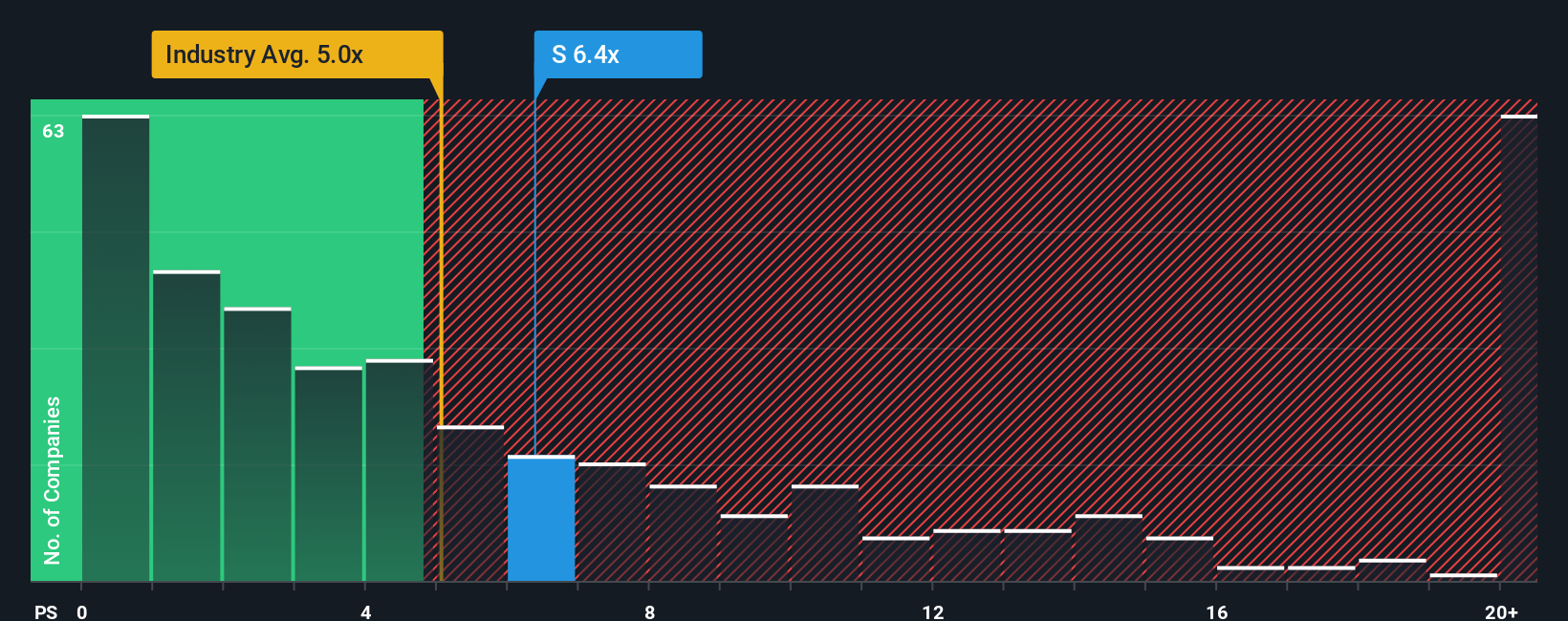

غالبًا ما تُعدّ نسبة السعر إلى المبيعات (P/S) مقياس التقييم المُفضّل لشركات مثل SentinelOne، التي تشهد نموًا سريعًا ولكنها لا تُحقق أرباحًا مُستقرة بعد. على عكس نسبة السعر إلى الأرباح، تُتيح نسبة السعر إلى المبيعات للمستثمرين تقييم شركات النمو بناءً على إيراداتها المُحقّقة قبل تحقيق الأرباح بالكامل. وهذا ما يجعلها مُفيدة بشكل خاص لتقييم أسهم شركات البرمجيات عالية النمو.

تتأثر نسبة السعر إلى المبيعات "العادية" أو "العادلة" للشركة بتوقعات نمو المبيعات، ونمو الربحية، ومخاطر مثل المنافسة أو استنزاف السيولة. غالبًا ما تُبرر الشركات ذات معدلات النمو الأعلى ونطاقات التشغيل الأوسع مضاعفاتها الأعلى. من ناحية أخرى، قد يؤدي ارتفاع المخاطر أو تباطؤ النمو إلى انخفاض النسبة العادلة.

حاليًا، تُتداول شركة SentinelOne بمضاعف سعر بيع يبلغ 5.94x. وللتوضيح، يبلغ متوسط سعر سهم الشركات المماثلة 6.57x، بينما يبلغ متوسط سعر سهم قطاع البرمجيات الأوسع 4.74x. وتُحسب "النسبة العادلة" الخاصة بشركة Simply Wall St لشركة SentinelOne عند 6.26x، مع الأخذ في الاعتبار عوامل خاصة بالشركة، مثل نمو الإيرادات، واتجاهات القطاع، وهوامش الربح، والمخاطر النسبية، والقيمة السوقية للشركة.

تُعد النسبة العادلة مفيدة بشكل خاص لأنها تُخصص المعيار المرجعي بما يتناسب مع وضع شركة SentinelOne الفريد. فهي تتجنب الاعتماد كليًا على متوسطات الشركات المماثلة أو القطاع، والتي قد تُغفل اختلافات جوهرية في المخاطر أو الربحية أو إمكانات النمو. من خلال النظر إلى النسبة العادلة، يُمكن للمستثمرين إجراء تقييم أكثر دقة للقيمة مقارنةً باستخدام مضاعفات القطاع فقط.

مع نسبة السعر إلى المبيعات لشركة SentinelOne عند 5.94x مقارنة بالنسبة العادلة البالغة 6.26x، يبدو السهم على ما يرام من حيث التقييم باستخدام نهج مضاعفات المبيعات.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1443 شركة يراهن فيها المطلعون على نموٍّ هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد SentinelOne الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السردية طريقة بسيطة وفعّالة لتطبيق قصتك وافتراضاتك على شركة ما، مُحوّلًا التوقعات المالية وتحديثات السوق إلى أطروحة استثمارية شخصية وحيوية.

بدلاً من مجرد تحليل الأرقام، يربط السرد قصة أعمال SentinelOne الفريدة مباشرةً بافتراضات الإيرادات المستقبلية وهوامش الربح والقيمة العادلة. وهذا يُنشئ رابطًا واضحًا بين توقعات الشركة وقرارات الاستثمار الواقعية. السرد سهل الإنشاء والتحديث، مما يجعل هذا النهج في متناول المستثمرين من جميع مستويات الخبرة. يمكنك استكشاف هذه وجهات النظر مباشرةً على صفحة مجتمع Simply Wall St، حيث يتشارك ملايين المستثمرين ويكتشفون وجهات نظر مختلفة.

ما يجعل Narratives ديناميكيًا حقًا هو كيف تساعدك على تحديد ما إذا كان السهم مُبالغًا في قيمته أو مُنخفضًا عنها بسرعة، وذلك بمقارنة القيمة العادلة لـ Narrative الخاص بك بسعر السهم الحالي، مع التحديث التلقائي عند ورود أخبار أو أرباح جديدة. على سبيل المثال، مع SentinelOne، قد يشهد أحد المستثمرين نموًا سريعًا مدعومًا بالذكاء الاصطناعي وتوسعًا عالميًا، مما يُحدد القيمة العادلة للسهم بحوالي 30 دولارًا أمريكيًا. وقد يُركز مستثمر آخر على الاعتماد الكبير على الشركاء أو دمج القطاعات، مُستهدفًا سعرًا أكثر حذرًا عند 19 دولارًا أمريكيًا للسهم.

هل تعتقد أن هناك المزيد من المعلومات حول SentinelOne؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.