هل الارتفاع الأخير في أسعار أسهم Altice USA مبرر في عام 2025؟

Altice USA, Inc. Class A ATUS | 1.79 | 0.00% |

إذا كنتَ محتارًا بين شراء أسهم Altice USA أو بيعها أو الاحتفاظ بها، فأنتَ لستَ وحدك. قد يبدو السهم أشبه بقطار ملاهي مؤخرًا، خاصةً مع تقلبات الأسعار الأخيرة. خلال الأيام السبعة الماضية فقط، حقق سهم Altice USA ارتفاعًا بنسبة 5.9%، مُضيفًا إلى ارتفاعه بنسبة 11.6% في الشهر الماضي. وإذا نظرنا إلى الصورة من منظور أوسع، نجد أن عوائد السهم منذ بداية العام قد ارتفعت بنسبة 5.5%، وخلال الاثني عشر شهرًا الماضية، ارتفعت أسهمه بنسبة 4.6%. مع ذلك، إذا استثمرتَ على المدى الطويل، فقد تُعاني من خسائر لسنوات عديدة، مع انخفاض الأسعار بنسبة 53.9% خلال السنوات الثلاث الماضية، وانخفاض حاد بنسبة 91.0% خلال السنوات الخمس الماضية. من الواضح أن الرحلة لم تكن سهلة.

ما الذي يُحرك هذه التغيرات السريعة في معنويات المستثمرين؟ يعود جزءٌ من ذلك إلى تطوّر التوقعات بشأن القطاع ومكانة شركة ألتيس الولايات المتحدة فيه، حيث يستوعب المستثمرون الفرص الجديدة والمخاطر المستمرة في قطاع الاتصالات الأمريكي. وقد دفع هذا السوق إلى إعادة تقييم مدى خطورة الشركة (أو واعدتها) من حين لآخر، وهو ما يُؤثّر بطبيعة الحال على تحركات الأسعار الواسعة التي نشهدها.

مع كل هذا التقلب والإشارات المتضاربة، من الطبيعي أن نتساءل: "هل أسهم Altice USA مُقوَّمة بأقل من قيمتها الحقيقية، أم أن هناك ما يراه السوق وقد أغفلته؟" وفقًا لتقييم من ست نقاط، حصل السهم على 4، ما يعني أنه مُقوَّم بأقل من قيمته الحقيقية وفقًا لأربعة من ستة مقاييس رئيسية. هذا مُقنع، لكن لا يزال البحث مُعمَّقًا. دعونا نُفصِّل أساليب التقييم التي يستخدمها المستثمرون لفهم أسهم كهذه. قد تكون هناك طريقة أذكى لتكوين الصورة الكاملة.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Altice USA

يعتمد نموذج التدفق النقدي المخصوم (DCF) على التنبؤ بالتدفقات النقدية المستقبلية للشركة، ثم خصم هذه الأرقام المتوقعة إلى قيمتها الحالية. تهدف هذه الطريقة إلى تقدير القيمة الفعلية لشركة Altice USA، استنادًا إلى قدرتها على توليد النقد بمرور الوقت.

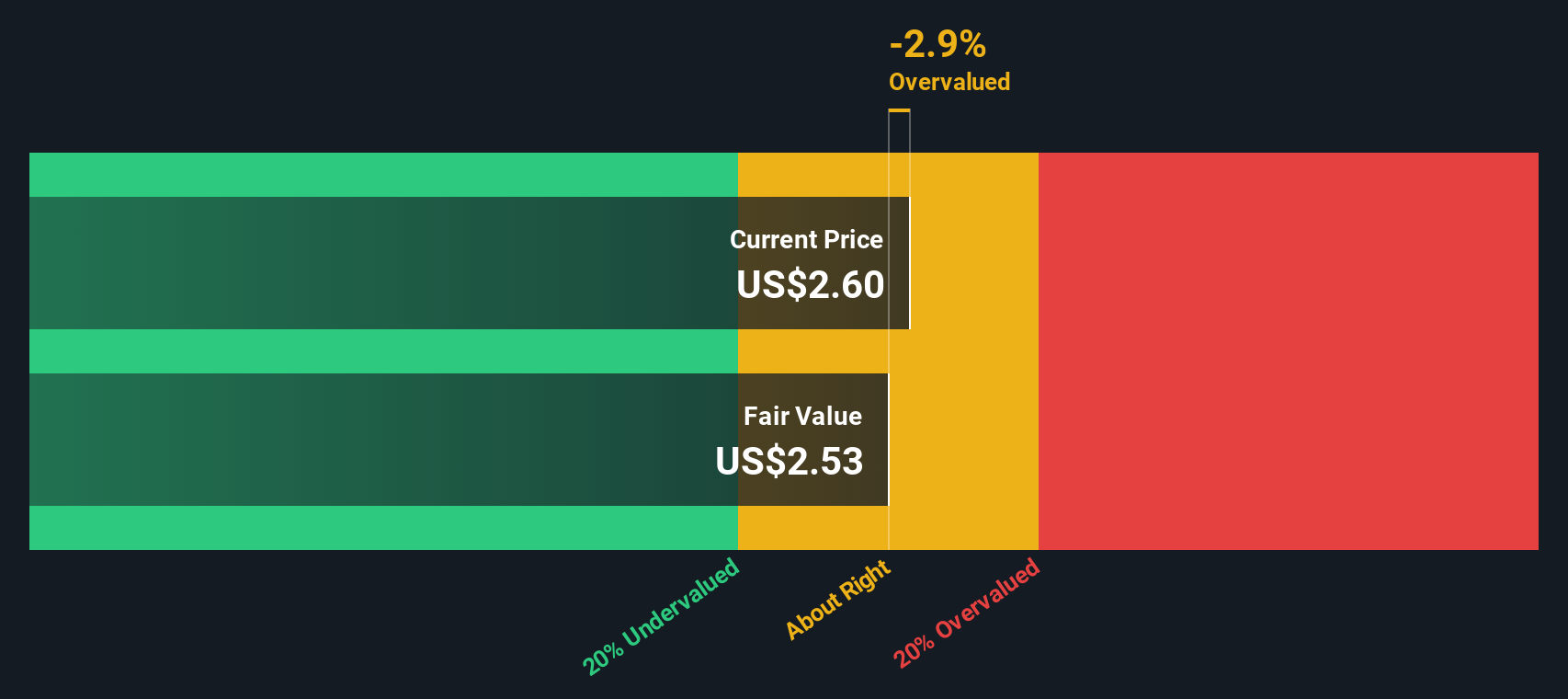

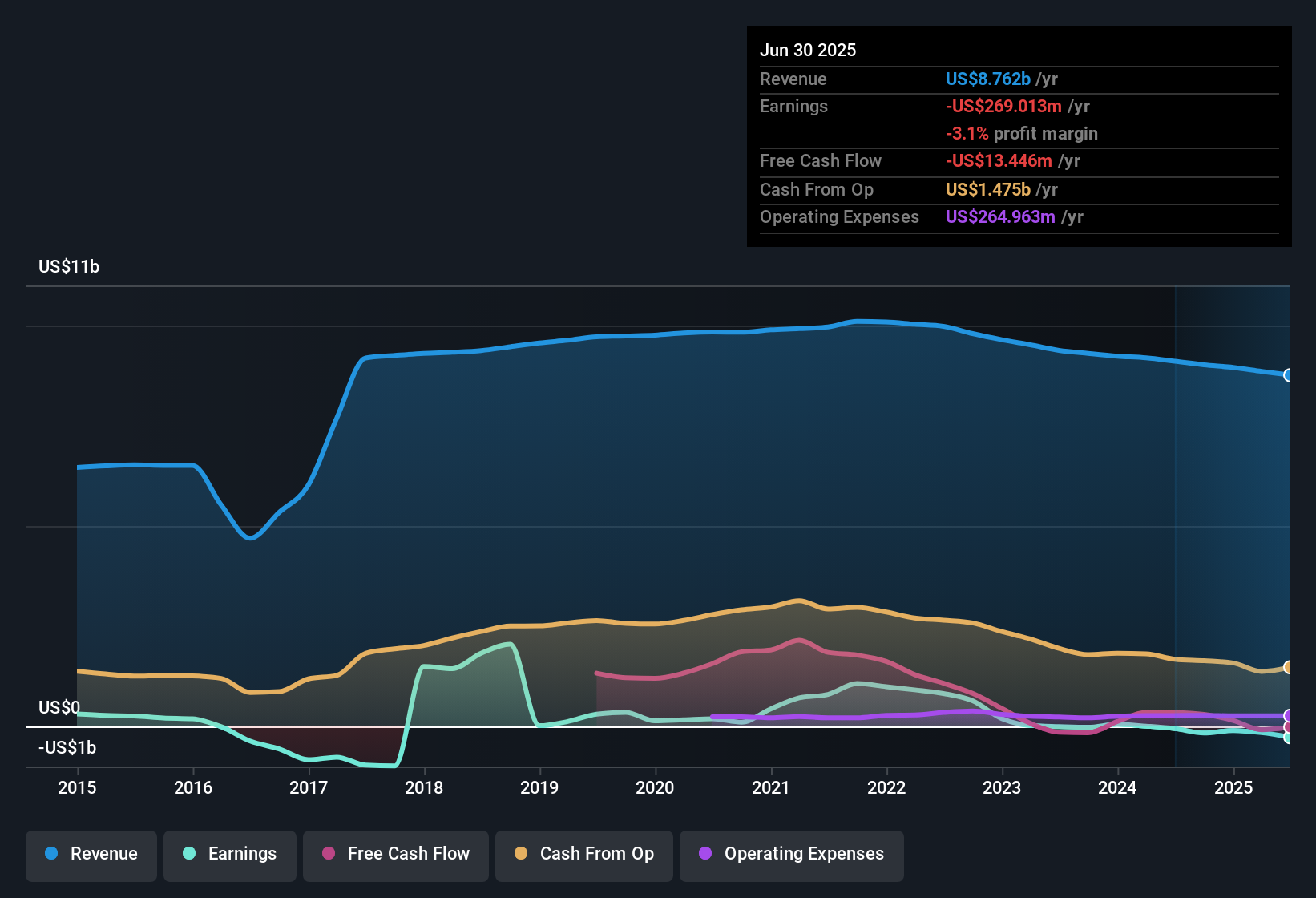

بالنظر إلى شركة ألتيس الولايات المتحدة الأمريكية، أفادت الشركة بتدفق نقدي حر (FCF) خلال الاثني عشر شهرًا الماضية بلغ -104.56 مليون دولار أمريكي. وتشير تقديرات المحللين الأخيرة إلى أن التدفق النقدي الحر سيتحول إلى إيجابي، ليصل إلى 305.50 مليون دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنخفض هذه التدفقات النقدية تدريجيًا خلال العقد المقبل، حيث تتوقع شركة سيمبلي وول ستريت أن يصل إلى 71.98 مليون دولار أمريكي في عام 2035 مع انخفاض معدل النمو.

بناءً على هذه التوقعات، يحسب نموذج التدفقات النقدية المخصومة قيمة جوهرية مُقدّرة لأسهم شركة ألتيس الولايات المتحدة الأمريكية بقيمة 2.53 دولار أمريكي. وبالمقارنة مع سعر السهم الحالي، فإن الخصم الجوهري المُستدل عليه لا يتجاوز 1.1%. هذا يعني أن السهم يُتداول حاليًا بالقرب من قيمته العادلة، وليس بأقل من سعره الحقيقي ولا مُبالغًا فيه.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل ألتيس الولايات المتحدة الأمريكية للتقييم ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية، وستتلقى تنبيهاً عند أي تغيير.

النهج الثاني: سعر Altice USA مقابل المبيعات

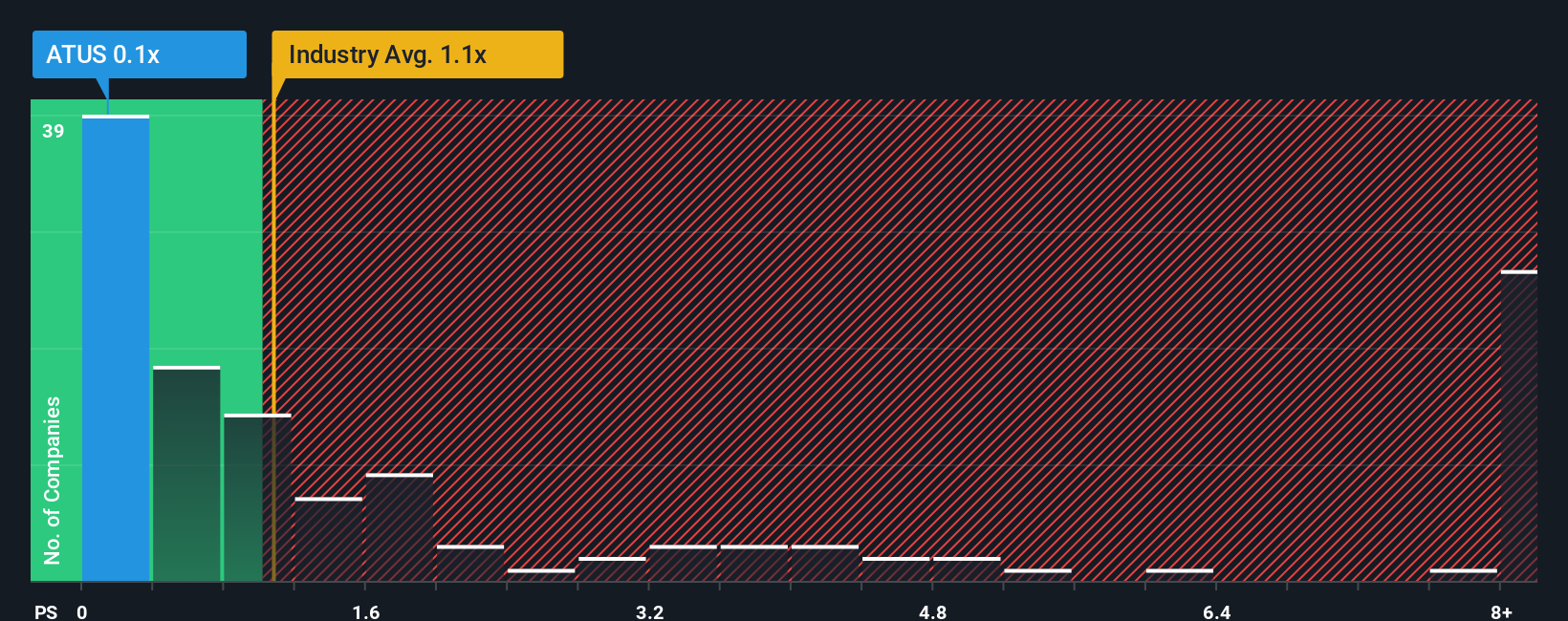

غالبًا ما تُعدّ نسبة السعر إلى المبيعات (P/S) معيارًا أساسيًا لتقييم الشركات، خاصةً عندما لا تكون مربحة حاليًا أو تشهد أرباحًا متقلبة. بالنسبة لشركة Altice USA، التي سجلت صافي دخل سلبيًا مؤخرًا، فإن استخدام نسبة السعر إلى المبيعات يساعد المستثمرين على مقارنة سعر سهمها بإجمالي الإيرادات. وهذا يُتيح لمحةً واضحةً عن كيفية تقييم السوق لقاعدة مبيعاتها.

تتحدد نسبة السعر إلى المبيعات (P/S) للشركة بناءً على توقعات النمو المستقبلي والمخاطر المُتصوَّرة. عادةً ما تُتداول الشركات ذات النمو المرتفع أو تلك التي تتمتع بتدفقات إيرادات مستقرة بمضاعفات أعلى. على العكس من ذلك، إذا كان هناك عدم يقين كبير أو تباطؤ في النمو في المستقبل، فإن نسبة السعر إلى المبيعات المنخفضة تكون عادةً مبررة.

تبلغ نسبة السعر إلى المبيعات الحالية لشركة Altice USA 0.13x فقط، وهي أقل بكثير من متوسط قطاع الإعلام البالغ 1.06x ومتوسط الشركات المماثلة البالغ 4.59x. ورغم أن هذا يوحي بتقييم زهيد للغاية ظاهريًا، إلا أنه من الضروري مراعاة العوامل الخاصة بالشركة والتي قد تغفلها المؤشرات المرجعية. وهنا يأتي دور "النسبة العادلة" الخاصة بشركة Simply Wall St التي توفر منظورًا أعمق.

تأخذ طريقة النسبة العادلة في الاعتبار توقعات نمو أرباح شركة Altice USA، وجودة هامش الربح، وحجم الشركة، وملف المخاطر، ومكانتها في قطاعها. يوفر هذا النهج رؤية أكثر دقة للتقييم مقارنةً بالمقارنات التقليدية مع الشركات المماثلة أو القطاعات الأخرى. وفقًا لهذا المقياس، يبلغ مضاعف السعر/المبيعات العادل لشركة Altice USA حوالي 0.96x. ونظرًا لأن النسبة الفعلية هي 0.13x والفرق أكبر بكثير من عتبة 0.10، فإن هذا يشير إلى أن الأسهم مقومة بأقل من قيمتها الحقيقية بشكل ملحوظ بناءً على مضاعفات الإيرادات المعدلة وفقًا لخصائص الشركة.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بـ Altice USA

في وقت سابق، أشرنا إلى طريقة أفضل لفهم التقييم، لذا دعونا نقدم لك السرديات، وهو نهج ديناميكي يمنح قراراتك الاستثمارية معنى أكبر بكثير من الأرقام وحدها.

السرد هو في الأساس القصة وراء وجهة نظرك حول شركة Altice USA، ويربط افتراضاتك حول مستقبلها (مثل الإيرادات والأرباح وتغيرات الهامش) بالتوقعات المالية، ثم القيمة العادلة. هذا يسمح لك برؤية كيفية ترجمة توقعاتك إلى قرار شراء أو بيع.

على صفحة مجتمع سيمبلي وول ستريت، تُسهّل "السرديات" على أي شخص إنشاء قصص استثمارية ومشاركتها ومقارنتها. إنها أداة شائعة لدى ملايين المستثمرين، وهي مصممة لمساعدتك على تبرير وجهة نظرك بطريقة منظمة وسهلة الفهم.

من خلال ربط تقديرك للقيمة العادلة بسعر السهم الحالي، تساعدك "السرديات" على تحديد ما إذا كان الوقت مناسبًا للتصرف. ولأنها تُحدَّث تلقائيًا مع الأخبار الجديدة أو بيانات الأرباح، فإن رؤيتك تتزايد مع تغيرات السوق.

على سبيل المثال، يعتقد بعض مستثمري Altice USA أن القيمة العادلة للسهم هي 5.50 دولار أمريكي استنادًا إلى ترقيات الألياف الجريئة، في حين يرى آخرون أنها منخفضة إلى 1.00 دولار أمريكي بسبب الديون المتزايدة والمنافسة الشديدة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ألتيس الولايات المتحدة الأمريكية؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.