هل هناك قيمة مخفية في شركة P&G بعد انخفاض سعر سهمها بنسبة 11% هذا العام؟

بروكتر أند جامبل PG | 143.12 | -0.67% |

- هل تساءلت يومًا إن كانت بروكتر آند جامبل تُعتبر حاليًا صفقة رابحة أم مجرد شركة رابحة أخرى تُعتبر ملاذًا آمنًا؟ في كلتا الحالتين، يُعدّ معرفة مكامن القيمة أمرًا بالغ الأهمية للمستثمرين الجدد والمساهمين القدامى على حدٍ سواء.

- خلال الأسبوع الماضي، ارتفع السهم بنسبة 1.5%، لكنه لا يزال منخفضًا بنسبة 2.5% خلال الشهر الماضي و11% خلال العام. وهذا يشير إلى تغير في وجهات النظر حول نموه ومستوى المخاطر.

- ركزت عناوين الأخبار الأخيرة على تغيّر إنفاق المستهلكين وتركيز الشركة على الابتكار من خلال طرح خطوط منتجات جديدة، وكلاهما أثّر على معنويات السوق. على سبيل المثال، ناقشت العديد من المنشورات الاقتصادية تغيّرات في تفضيلات المنتجات المنزلية، حيث أدى التضخم وتطور اتجاهات الطلب إلى زيادة المنافسة في هذا القطاع.

- في سجل تقييمنا، حصلت شركة بروكتر آند جامبل على ٣ من ٦ درجات لانخفاض قيمتها الحقيقية بناءً على فحوصاتنا الرئيسية. قد يكون من المفيد إلقاء نظرة فاحصة على كيفية تقييمنا للشركة، وقد نتوصل في نهاية هذه المقالة إلى نهج أكثر تعمقًا لفهم قيمتها.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة بروكتر آند جامبل

يُقدّر نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال التنبؤ بتدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. ويُستخدم هذا النهج غالبًا لتحديد القيمة الحقيقية للشركة مقارنةً بسعرها السوقي الحالي.

بالنسبة لشركة بروكتر آند جامبل، بلغ أحدث تدفق نقدي حر (FCF) 15.4 مليار دولار أمريكي. وتشير توقعات المحللين إلى نمو مطرد، حيث من المتوقع أن يصل التدفق النقدي الحر إلى حوالي 17 مليار دولار أمريكي في عام 2028. وبعد خمس سنوات، تُجري شركة سيمبلي وول ستريت استقراءً أعمق، وتُقدر أن التدفق النقدي الحر قد يتجاوز 21.3 مليار دولار أمريكي في عام 2035. جميع التدفقات النقدية مُعلنة بالدولار الأمريكي.

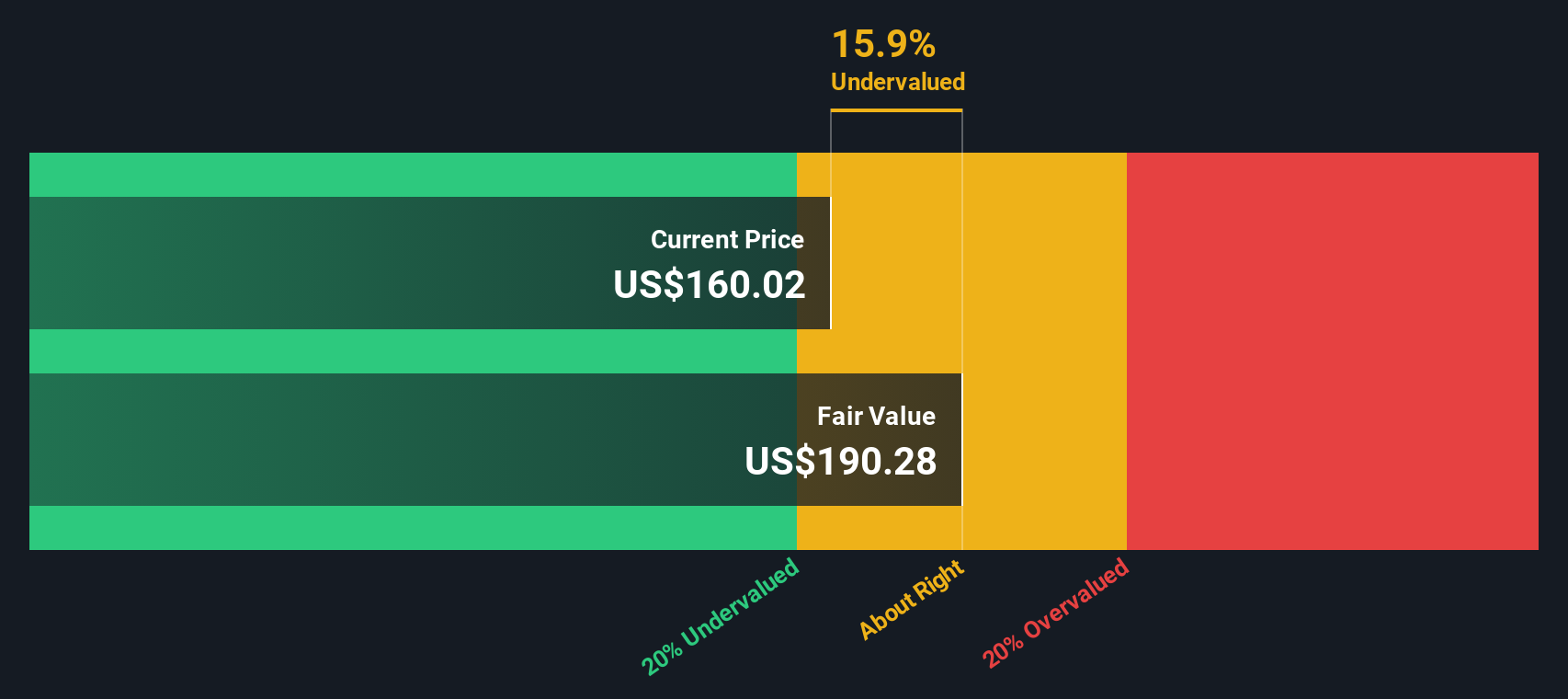

باستخدام نموذج ثنائي المرحلة لنسبة التدفق النقدي الحر إلى حقوق الملكية، تحسب شركة سيمبلي وول ستريت قيمة عادلة جوهرية قدرها 185.05 دولارًا أمريكيًا للسهم الواحد لشركة بروكتر آند جامبل. يشير هذا إلى أن السهم يُتداول بخصم 20.2% عن قيمته الحقيقية المُقدرة بناءً على التدفقات النقدية المستقبلية.

ويعني هذا أن شركة بروكتر آند جامبل مقومة بأقل من قيمتها الحقيقية في الوقت الحالي، مما يوفر فرصة محتملة للمستثمرين الذين يؤمنون بموثوقية توقعات التدفق النقدي هذه.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة بروكتر آند جامبل مقومة بأقل من قيمتها الحقيقية بنسبة 20.2%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 905 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر بروكتر آند جامبل مقابل الأرباح

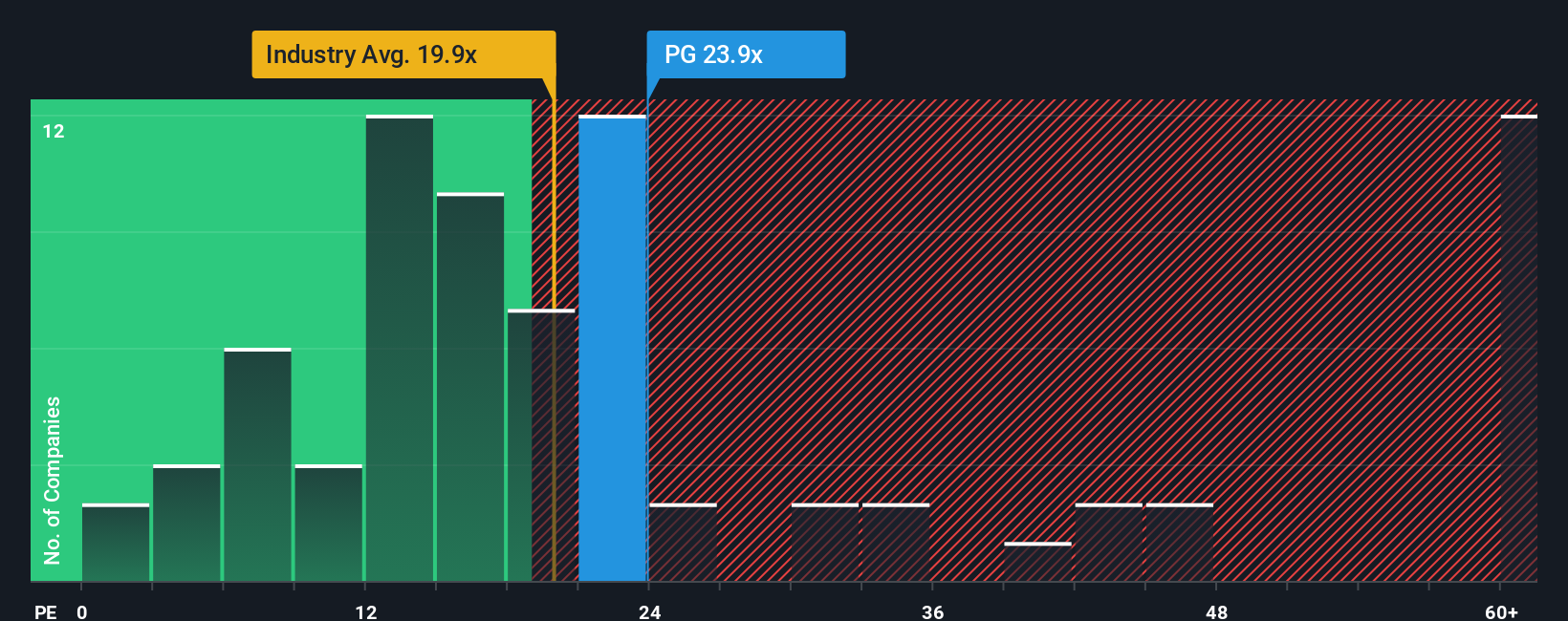

يُعدّ مُعدّل السعر إلى الأرباح (PE) أداة تقييم شائعة الاستخدام للشركات المربحة مثل بروكتر آند جامبل. وهو مفيدٌ بشكل خاص عند تقييم الشركات الناضجة ذات الأرباح المستقرة. ويكمن سرّ أهمية هذا المضاعف في قدرته على موازنة قوة الأرباح الحالية مع توقعات المستثمرين للنمو المستقبلي.

قد يختلف معدل السعر إلى الربحية "الطبيعي" تبعًا لعوامل مثل نمو الأرباح المتوقع ومخاطر الأعمال. عادةً ما تضمن الشركات ذات آفاق النمو الأعلى أو المخاطر المنخفضة نسب سعر إلى ربحية أعلى، بينما غالبًا ما تتداول الشركات التي تواجه تقلبات بمضاعفات أقل. تُعد المؤشرات المرجعية، مثل متوسط نسبة السعر إلى الربحية في القطاع، ومتوسط الشركات المماثلة، والنسب التاريخية للشركة، نقاطًا مرجعية مهمة.

تُتداول شركة بروكتر آند جامبل حاليًا بمضاعف ربحية يبلغ 21 ضعفًا. هذا المضاعف أعلى من متوسط قطاع المنتجات المنزلية البالغ 18 ضعفًا، ولكنه يتماشى عمومًا مع متوسط نظيراتها البالغ 20 ضعفًا. طورت شركة سيمبلي وول ستريت مقياسًا خاصًا بها يُسمى "النسبة العادلة"، ويُحسب عند 26 ضعفًا لشركة بروكتر آند جامبل. يُراعي هذا المضاعف نمو الأرباح، وهوامش الربح، وملف المخاطر، ومعايير القطاع، والقيمة السوقية، مما يوفر مقياسًا أكثر شمولية للقيمة العادلة مقارنةً بمقارنات القطاع أو الشركات المماثلة فقط.

بمقارنة نسبة الربحية العادلة البالغة 26x مع نسبة السعر إلى الربحية الحالية البالغة 21x، يتضح أن سهم بروكتر آند جامبل يُتداول بأقل مما يُعتبر عادلاً لسجله. وهذا يعني احتمالية تقييمه بأقل من قيمته الحقيقية بناءً على هذه الطريقة.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1416 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة بروكتر آند جامبل

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد. السرد هو ببساطة قصتك ووجهة نظرك حول شركة ما، ويجمع افتراضاتك حول إيراداتها وأرباحها المستقبلية وقيمتها العادلة. كل هذه الأمور مرتبطة بما تعتقد أنه يُسهم في تقدم أعمال الشركة أو يُعيقها.

تتيح لك السرديات ربط قصة أعمال بروكتر آند جامبل الفعلية، مثل ابتكاراتها وانتشارها العالمي ومخاطر السوق، بتوقعات مالية ديناميكية وتقدير مُحدّث للقيمة العادلة. كما تُوفر طريقة واضحة لمقارنة تحليلك الخاص بسعر السوق، مما يُسهّل اتخاذ قرارات الشراء أو الاحتفاظ بالأسهم أو البيع.

من السهل إنشاء هذه السرديات وتخصيصها على صفحة مجتمع سيمبلي وول ستريت، حيث يشارك ملايين المستثمرين ويحدّثون وجهات نظرهم فورًا. عند ورود أخبار أو إعلان نتائج أرباح، تُحدّث السرديات تلقائيًا أي توقعات وتقييمات مرتبطة بها، مما يُبقي فرضيتك متوافقة مع آخر التطورات.

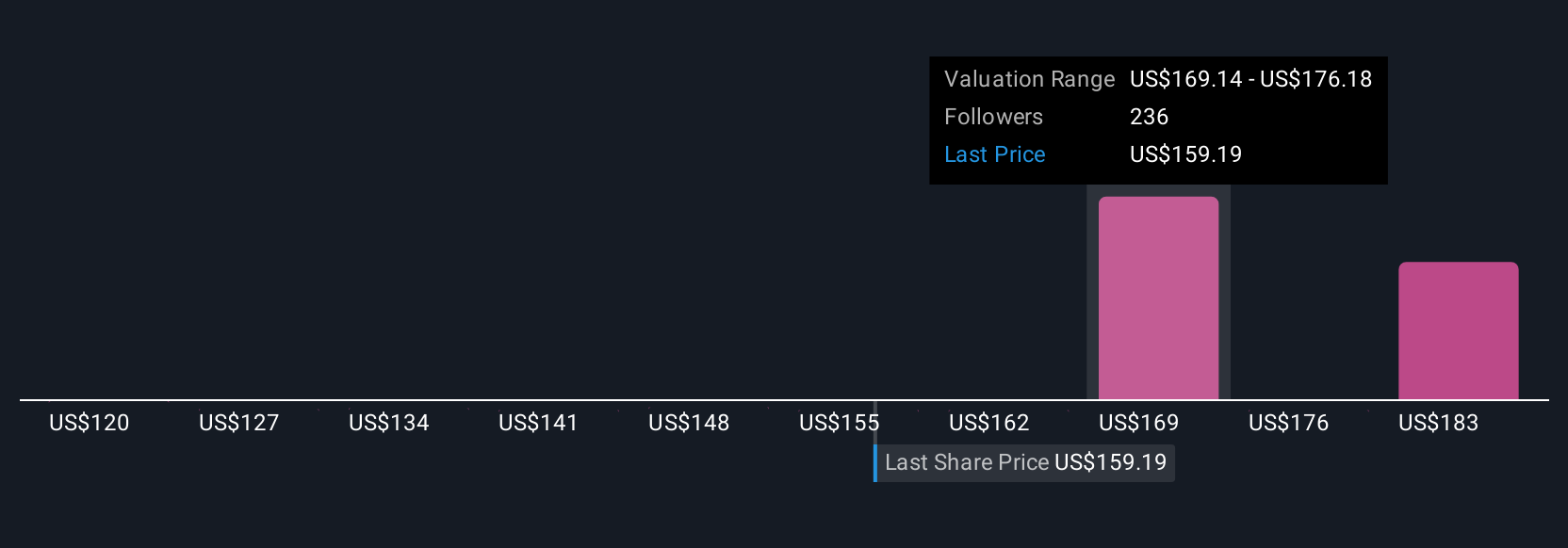

على سبيل المثال، تتوقع إحدى سرديات بروكتر آند جامبل قيمة عادلة تصل إلى 147 دولارًا أمريكيًا للسهم، مفترضةً تحدياتٍ مثل التقلبات الاقتصادية العالمية والنمو المتواضع. بينما تتوقع أخرى قيمةً تصل إلى 186 دولارًا أمريكيًا للسهم، مراعيةً الابتكار القوي وارتفاع حصة السوق. باستكشاف سرديات مختلفة، يمكنك العثور على السرد الأنسب لرؤيتك، والتصرف بثقة عندما تتطابق الأرقام مع قصتك.

بالنسبة لشركة بروكتر آند جامبل، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لروايتين رائدتين لشركة بروكتر آند جامبل:

- 🐂 قضية بروكتر آند جامبل بول

القيمة العادلة: 169.05 دولارًا

التقييم الحالي: أقل من قيمته الحقيقية بنسبة 12.6%

نمو الإيرادات المتوقع: 3.19%

- ويتوقع المحللون أن تؤدي الابتكارات وإطلاق المنتجات الجديدة إلى زيادة حصة السوق والإيرادات وتوسيع هوامش الربح الصافي.

- وتشير التوقعات إلى تحقيق إيرادات بقيمة 92.8 مليار دولار وأرباح بقيمة 17.8 مليار دولار بحلول عام 2028، على افتراض التوسع التدريجي في الهامش واستقرار ثقة المستهلكين.

- سعر الهدف الإجماعي هو 6.7% فقط فوق سعر اليوم، مما يشير إلى أن السهم قريب من القيمة العادلة ما لم يتجاوز النمو أو الهوامش التوقعات.

- 🐻 حافظة دب بروكتر آند جامبل

القيمة العادلة: 119.81 دولارًا

التقييم الحالي: مبالغ في قيمته بنسبة 23.3%

نمو الإيرادات المتوقع: 4.68%

- إن تباطؤ النمو وضغوط الهامش يعني أن القيمة العادلة قد تكون أقل بكثير من سعر السوق الحالي، حتى مع القوة التشغيلية لشركة P&G.

- يشير المتوسط المرجح من أربع طرق، بما في ذلك التدفقات النقدية المخصومة، ونموذج توزيع الأرباح، ومقاييس الأرباح التاريخية ومضاعف السعر إلى الأرباح، إلى احتمال محدودية الارتفاع والمبالغة المحتملة في التقييم عند المستويات الحالية.

- تظل شركة P&G شركة موثوقة لتنمية الأرباح ولكن من المرجح أن يكون سعرها أعلى من قيمتها الحقيقية، مع وجود القليل من الدعم لارتفاع مستدام ما لم تتسارع الربحية أو نمو المبيعات بشكل ملموس.

هل تعتقد أن هناك المزيد من المعلومات عن بروكتر آند جامبل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.