هل توجد الآن فرصة استثمارية في شركة FMC (FMC) بعد الانخفاض الحاد في سعر السهم على مدى سنوات عديدة؟

إف إم سي كورب FMC | 17.42 17.44 | -3.60% +0.11% Pre |

- إذا كنت تنظر إلى شركة FMC وتتساءل عما إذا كان سعر اليوم يمنحك قيمة حقيقية أم مجرد فخ قيمة، فستشرح هذه المقالة ما تقوله الأرقام بالفعل عن السهم.

- أغلق سعر السهم عند 13.67 دولارًا أمريكيًا، مسجلاً انخفاضًا بنسبة 14.1% خلال الأيام السبعة الماضية، و7.9% خلال الثلاثين يومًا الماضية، و4.7% منذ بداية العام، و59.7% خلال عام واحد، و88.1% خلال ثلاث سنوات، و85.5% خلال خمس سنوات. من المرجح أن يلفت هذا الأداء انتباه المستثمرين الذين يعيدون تقييم المخاطر والعوائد المحتملة.

- ركزت التغطية الإعلامية الأخيرة لشركة FMC على أسئلة أوسع نطاقًا حول آفاق مدخلات الإنتاج الزراعي، وكيف يعيد المستثمرون تقييم الشركات العاملة في هذا المجال. ويساعد هذا السياق المتعلق بميول القطاع وظروف الأعمال على تفسير سبب انخفاض سعر السهم بشكل حاد، ولماذا أصبح التقييم الآن محور اهتمام العديد من المساهمين.

- وفقًا لإطار عملنا، حصلت شركة FMC على تقييم 5 من 6 ، مما يشير إلى أنها تُعتبر مقومة بأقل من قيمتها الحقيقية في معظم عمليات التحقق التي أجريناها. بعد ذلك، سنستعرض كيفية توافق طرق التقييم المختلفة مع FMC، ثم نختتم بنظرة جديدة للقيمة تتجاوز النسب المعتادة.

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة FMC

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة FMC

يعتمد نموذج التدفقات النقدية المخصومة (DCF) على حساب التدفقات النقدية المستقبلية المتوقعة، ثم خصمها إلى قيمتها الحالية باستخدام معدل عائد مطلوب. ويهدف هذا النموذج إلى تقدير قيمة الشركة بناءً على التدفقات النقدية المتوقعة للمساهمين.

بالنسبة لشركة FMC، يعتمد النموذج المستخدم على نهج التدفق النقدي الحر إلى حقوق الملكية على مرحلتين. وقد بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية خسارة قدرها 163.6 مليون دولار، لذا يعتمد التقييم على التوقعات المستقبلية. وتشير تقديرات المحللين والتقديرات المستنبطة إلى أن التدفق النقدي الحر سيصل إلى 395.5 مليون دولار في عام 2035، مع توقعات مرحلية مثل 285.0 مليون دولار في عام 2026، و354.1 مليون دولار في عام 2027، و330.0 مليون دولار في عام 2029. هذه الأرقام مُقدمة بالدولار الأمريكي، وجميعها أقل من مليار دولار، لذا يُفضل عرضها بالمليون دولار.

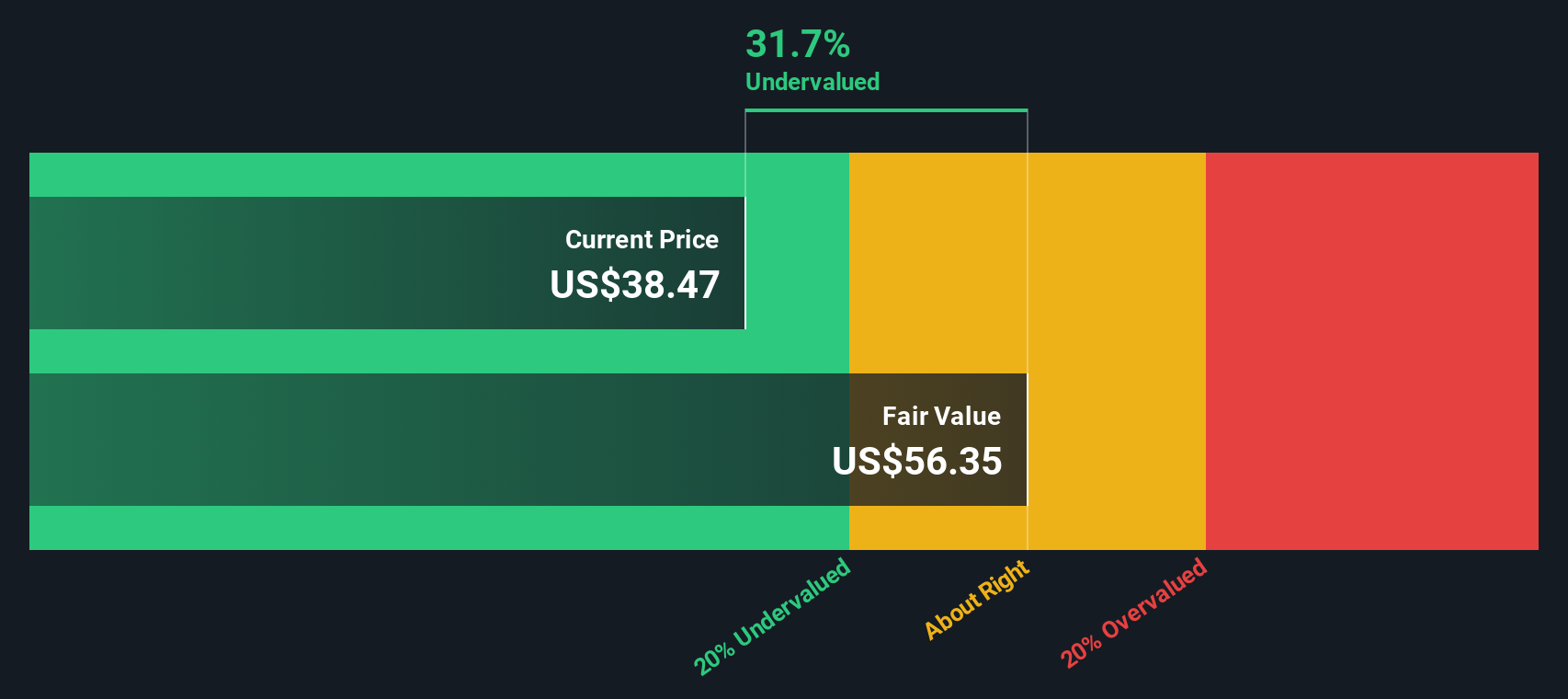

عند خصم جميع هذه التدفقات النقدية المتوقعة، يصل النموذج إلى قيمة جوهرية تقديرية تبلغ حوالي 30.51 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ 13.67 دولارًا أمريكيًا، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن السهم مقوم بأقل من قيمته الحقيقية بشكل ملحوظ بناءً على هذه الافتراضات.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة FMC مقومة بأقل من قيمتها الحقيقية بنسبة 55.2%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 55 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

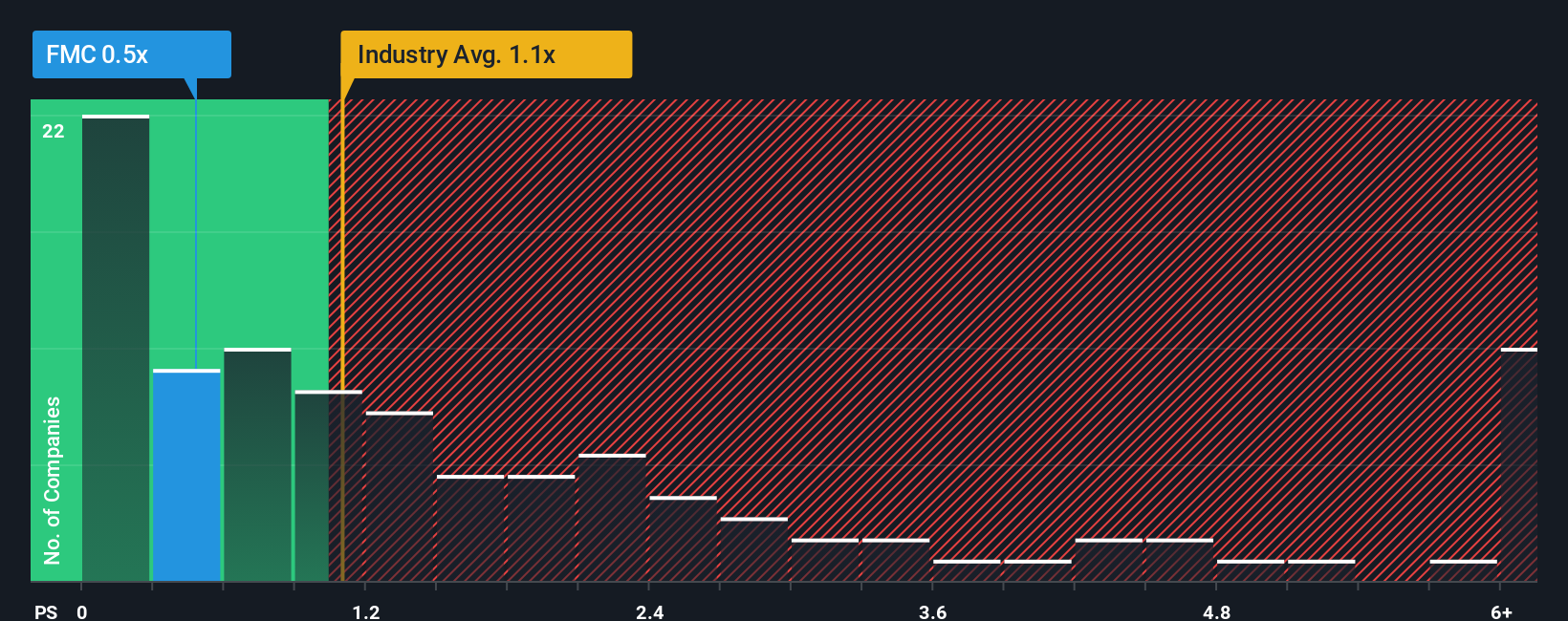

النهج الثاني: سعر شركة FMC مقابل المبيعات

بالنسبة للشركات التي تعاني من ضعف أو تقلبات في أرباحها، يُعدّ مؤشر السعر إلى المبيعات (P/S) أداةً مفيدةً لتقييم القيمة، لأنه يقارن ما يُدفع مقابل كل دولار من الإيرادات بدلاً من الأرباح. ويعتمد ما يعتبره المستثمرون عادةً مؤشراً "طبيعياً" أو "عادلاً" للسعر إلى المبيعات على سرعة نمو المبيعات المتوقعة ومدى المخاطرة التي يرونها في الشركة.

يتم تداول أسهم شركة FMC حاليًا بنسبة سعر إلى مبيعات تبلغ 0.49. وهذا أقل من متوسط نسبة السعر إلى المبيعات في قطاع الكيماويات البالغ 1.13، وأقل من متوسط النسبة في الشركات المنافسة البالغ 1.43، مما يعني أن السوق يُقيّم مبيعات FMC بخصم مقارنةً بالعديد من المنافسين.

يُقدّم إطار "النسبة العادلة" من Simply Wall St تقديرًا أدقّ، إذ يُقدّر مضاعف السعر/المبيعات المعقول لشركة FMC بناءً على عوامل مثل نمو أرباحها، وقطاعها، وهامش ربحها، وقيمتها السوقية، وخصائص المخاطر. بالنسبة لشركة FMC، تبلغ النسبة العادلة 1.63 ضعف، وهي أعلى بكثير من مضاعف السعر/المبيعات الحالي البالغ 0.49 ضعف. وبناءً على هذا المعيار، يُعتبر السهم مُقوّمًا بأقل من قيمته الحقيقية مقارنةً بما يُشير إليه هذا النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى المبيعات لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات الرائدة، لا في المديرين التنفيذيين. اكتشف أفضل 22 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردك الخاص بشركة FMC

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي ببساطة قصتك عن شركة FMC، مكتوبة بالأرقام مثل القيمة العادلة والإيرادات والأرباح وافتراضات هامش الربح.

يربط السرد ما تعتقده بشأن أعمال شركة FMC، مثل قوة المنتج أو الضغوط التنافسية، بالتوقعات المالية ثم بتقدير القيمة العادلة الذي يمكنك مقارنته مباشرة بسعر السهم اليوم.

في صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين Narratives كأداة سهلة الاستخدام لوضع افتراضاتهم الخاصة، ورؤية القيمة العادلة الناتجة، والحكم بسرعة على ما إذا كان السعر الحالي يشير إلى أن FMC قد تكون باهظة الثمن أو رخيصة من وجهة نظرهم الخاصة.

بفضل تحديثات "الروايات" التلقائية عند إضافة معلومات جديدة، كالنتائج أو الأخبار، تبقى القيمة العادلة لسهمك متوافقة مع أحدث البيانات، ويمكنك معرفة مدى صحة توقعاتك بشأن شركة FMC بنظرة سريعة. على سبيل المثال، قد يعتمد أحد المستثمرين على نمو الإيرادات الحذر وهوامش الربح المنخفضة للوصول إلى قيمة عادلة قريبة من الحد الأدنى لنطاق القيمة السوقية، بينما يعتمد مستثمر آخر على نمو أقوى وهوامش ربح أعلى للوصول إلى قيمة قريبة من الحد الأعلى.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة FMC؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.