هل لا تزال هناك فرصة في لينار بعد انخفاض بنسبة 28٪ قبل أرباح 2025؟

لينار كورب LEN | 85.44 83.45 | -1.61% -2.33% Pre |

إذا كنت تُقيّم سهم لينار حاليًا، فربما تُفكّر في تلك المعضلة التقليدية: هل هذه نقطة الدخول الصحيحة أم أن الرحلة بدأت بالفعل؟ على مدار السنوات الثلاث الماضية، حققت لينار عائدًا مميزًا بنسبة 91.4%، متفوقةً بثبات على قطاع الإسكان الأوسع، تاركةً وراءها مستثمري الأجل الطويل الكثير من البهجة. ومع ذلك، قد يُثير الأداء الأخير تساؤلاتٍ مُلحة. أغلق السهم عند 122.44 دولارًا أمريكيًا، بارتفاعٍ مُستمرّ بنسبة 1.9% خلال الأسبوع الماضي، ولكنه انخفض بنسبة 8.5% في الشهر الماضي، وبنسبة تقارب 9% منذ بداية العام. إذا نظرتَ إلى الوراء على مدار اثني عشر شهرًا، فسترى انخفاضًا ملحوظًا بنسبة 28.5%، وهو أمرٌ مُحيّرٌ للغاية إذا كنتَ تُتابع قصة نمو الشركة.

ترتبط بعض هذه التحركات بمشاعر السوق الأوسع تجاه شركات بناء المنازل، والإشارات الاقتصادية المتضاربة، وتغير تصورات المخاطر، حيث ترسل أسعار الرهن العقاري والطلب على المساكن إشارات متضاربة. ورغم الارتفاع طويل الأمد، تشير التراجعات قصيرة الأجل إلى أن السوق يُعيد تقييم توقعات لينار ومستوى المخاطر لديه بنشاط.

يركز العديد من المستثمرين الآن على التقييم. باستخدام نظام تقييم من ست نقاط، تحصل لينار على درجة واحدة فقط من ست درجات لكونها مُقَيَّمة بأقل من قيمتها الحقيقية. هذه ليست صفقة رابحة، وإن لم تكن بالضرورة مبالغًا فيها. ولكن ما الذي يُخبرنا به هذا التقييم حقًا عن سهم لينار بسعره الحالي؟ سنتعمق لاحقًا في أساليب التقييم وراء هذا الرقم، وكما هو الحال دائمًا، سنستكشف طريقة أذكى لفهم ما إذا كانت لينار تُمثل بالفعل فرصة استثمارية قيّمة في الوقت الحالي.

حصلت لينار على تقييم ١/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) بطريقة لينار

نموذج التدفقات النقدية المخصومة (DCF) هو طريقة تقليدية لتقدير القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية وخصمها إلى قيمتها الحالية. تهدف هذه الطريقة إلى الإجابة على سؤال جوهري: ما هي القيمة الحقيقية للشركة إذا امتلكت كامل التدفقات النقدية المستقبلية؟

بالنسبة لشركة لينار، يبلغ التدفق النقدي الحر (FCF) الحالي -702.5 مليون دولار أمريكي، مما يعني أن الشركة أنفقت مؤخرًا نقدًا أكثر مما حققته. يتوقع المحللون انتعاشًا، حيث من المتوقع أن يرتفع التدفق النقدي الحر إلى حوالي 2.15 مليار دولار أمريكي بحلول عام 2026. على مدار العقد المقبل، تتنبأ شركة سيمبلي وول ستريت بهذه الاتجاهات، موضحةً أن التدفق النقدي الحر متقلب ولكنه يبقى أعلى من مليار دولار أمريكي سنويًا. تبلغ القيمة المخصومة ذروتها عند حوالي 1.98 مليار دولار أمريكي في عام 2026، ثم تنخفض تدريجيًا في السنوات اللاحقة.

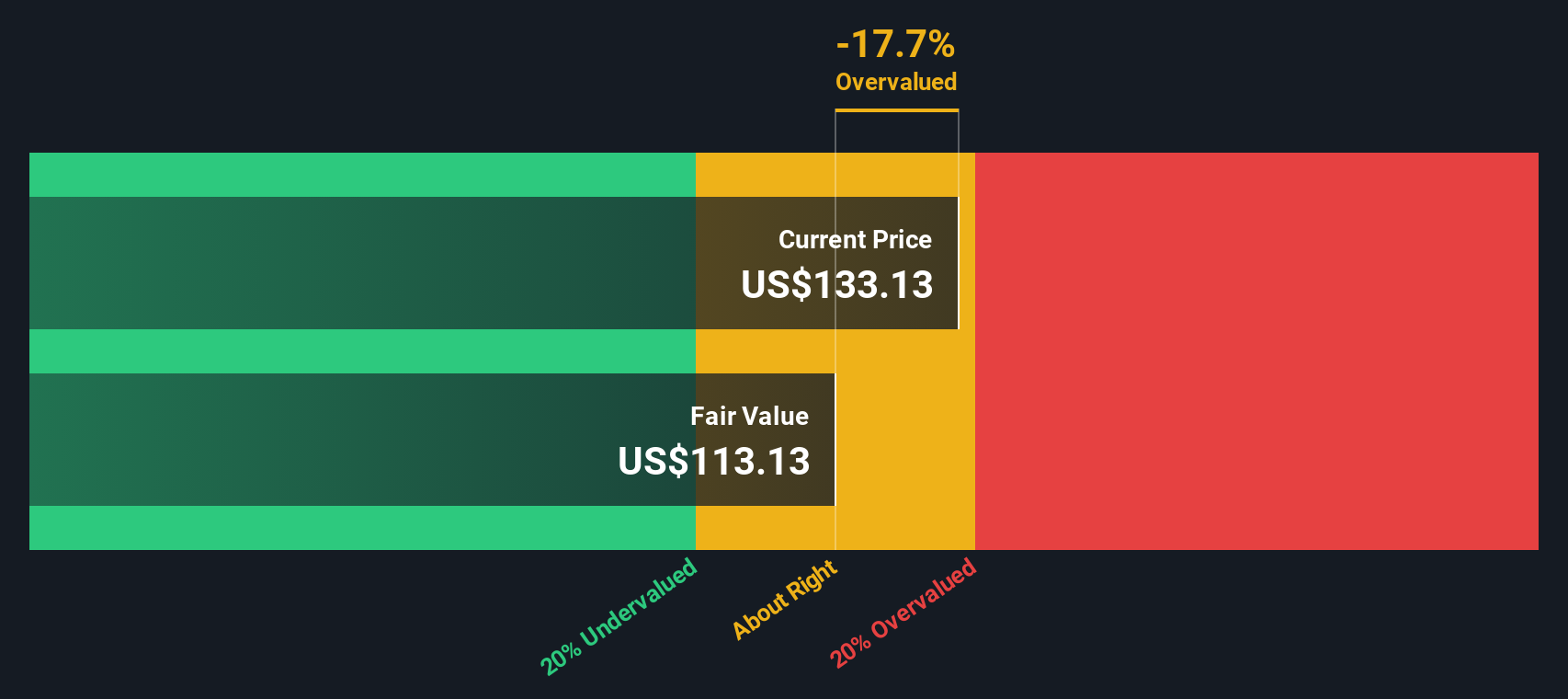

بناءً على توقعات التدفقات النقدية هذه، يحسب نموذج التدفقات النقدية المخصومة القيمة العادلة المقدرة لأسهم لينار عند 81.55 دولارًا أمريكيًا. وبالنظر إلى أن سعر السهم الحالي هو 122.44 دولارًا أمريكيًا، فإن هذا يشير إلى أن لينار تُتداول بعلاوة 50.1% عن قيمتها الحقيقية. وهذا يعني أن السوق متفائل للغاية أو أن السهم مُبالغ في قيمته بشكل كبير وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم لينار قد يكون مُقَيَّمًا بأعلى من قيمته الحقيقية بنسبة 50.1%. ابحث عن الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية، أو أنشئ مُقيِّمك الخاص للعثور على فرص استثمارية أفضل.

النهج الثاني: سعر لينار مقابل الأرباح

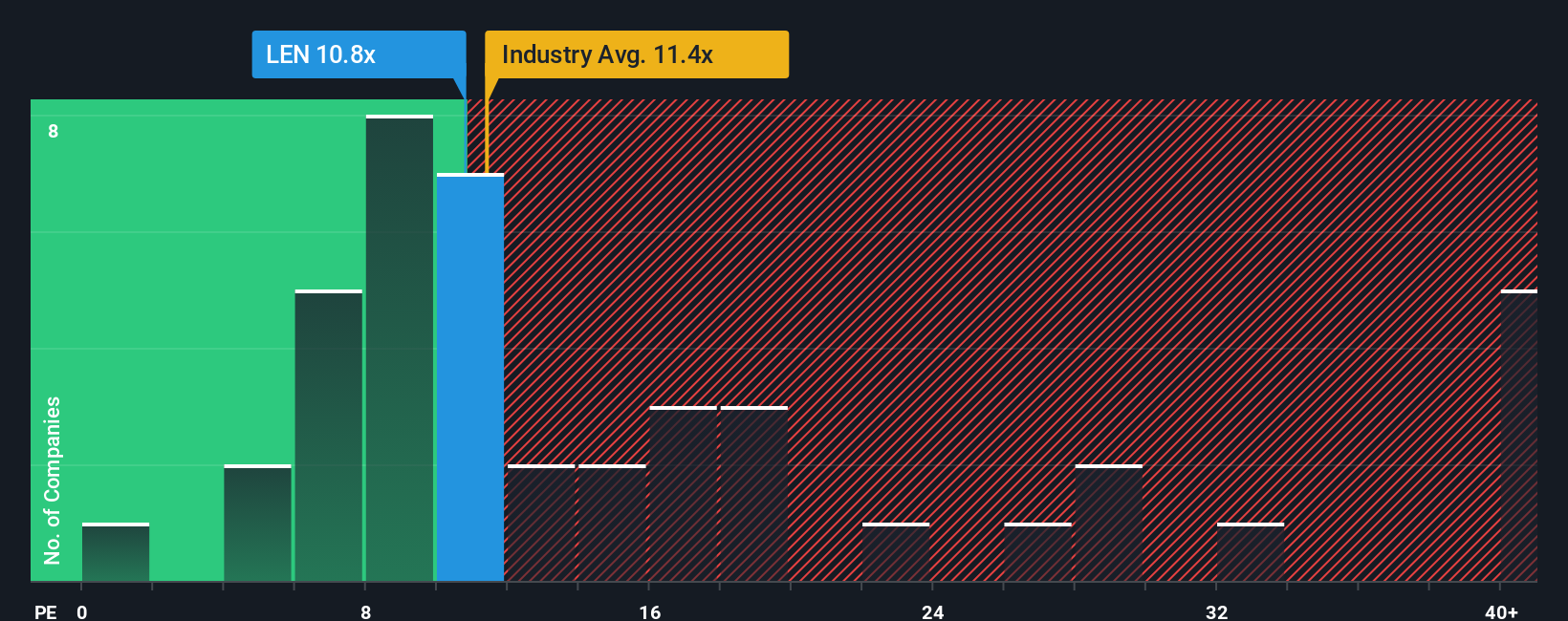

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا شائعًا لتقييم الشركات المُربحة مثل لينار. فهو يُخبر المستثمرين بالمبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة، مما يجعله وسيلةً سهلةً لقياس ما إذا كان سعر السهم مرتفعًا أم معقولًا بناءً على أرباحه. وتُعدّ نسبة السعر إلى الأرباح ذات أهمية خاصة للشركات الراسخة ذات الأرباح الثابتة.

تُعدّ توقعات النمو والمخاطر عاملين أساسيين في تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة". عادةً ما تستحق الشركات سريعة النمو أو تلك التي تنطوي على مخاطر أقل نسب سعر إلى ربحية أعلى، بينما تميل الشركات الأبطأ نموًا أو الأكثر مخاطرة إلى تحقيق مضاعفات أقل. بالنسبة لشركة لينار، يبلغ معدل السعر إلى الربحية الحالي 11.75x، وهو أعلى بقليل من متوسط القطاع البالغ 10.71x ومتوسط الشركات المماثلة البالغ 11.13x. وهذا يضع لينار على قدم المساواة مع ما يدفعه السوق للشركات المماثلة في مجالها.

تُضيف "النسبة العادلة" لشركة سيمبلي وول ستريت بُعدًا جديدًا للتحليل. فخلافًا للمقارنات البسيطة بين الشركات المماثلة أو بين الشركات في القطاع، تتضمن هذه النسبة مجموعة أوسع من المتغيرات، بما في ذلك نمو أرباح لينار، وقيمتها السوقية، وهوامش ربحها، ومخاطرها. تُحسب النسبة العادلة لشركة لينار عند 16.72 ضعفًا، وهي أعلى بكثير من مضاعف ربحيتها الحالي. هذا يعني أنه مع مراعاة جميع هذه العوامل، يُمكن للسهم أن يدعم بشكل معقول مضاعفًا أعلى من سعر تداوله الحالي. ولأن نسبة مضاعف ربحية لينار الفعلية أقل بكثير من مضاعفها العادل، فإن القيمة العادلة تُشير إلى أن لينار مُقيمة بأقل من قيمتها الحقيقية وفقًا لهذا المقياس.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد لينار الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد. يربط السرد رؤيتكم لقصة لينار، مثل أسباب ارتفاع أو انخفاض الإيرادات والهوامش، بتوقعاتكم الخاصة وقيمتها العادلة المُقدّرة. يُعطي هذا سياقًا حقيقيًا لأرقام السهم.

بخلاف التحليل الثابت، تتيح لك Narratives التعبير عن أطروحتك الاستثمارية ورؤية تأثير توقعاتك فورًا. تُسهّل هذه الأداة، المتاحة لجميع المستخدمين على صفحة مجتمع Simply Wall St، رسم الافتراضات وتعديل التوقعات ومقارنة القيمة العادلة مباشرةً بسعر السهم الحالي، مما يُساعدك على اتخاذ قرارك بشأن Lennar.

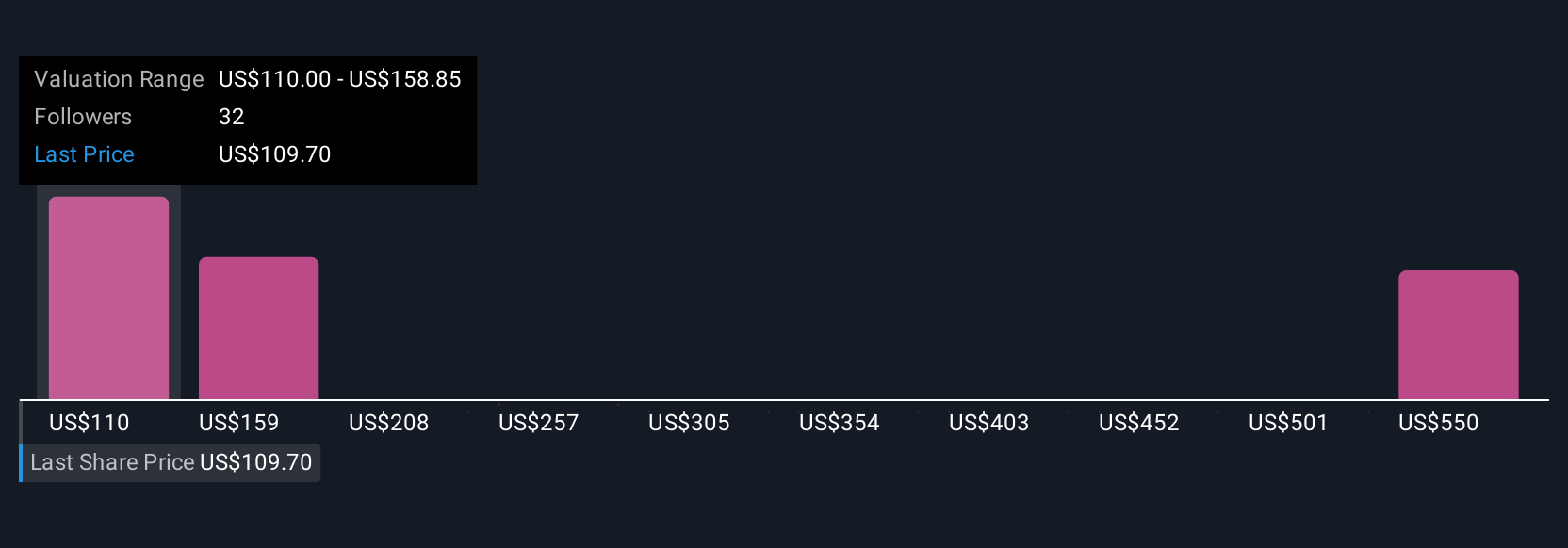

تتميز السرديات بديناميكيتها، حيث تتجدد مع إصدار الشركة لبياناتها المالية، ومع ورود أخبار جديدة، ومع مشاركة مستثمرين آخرين برؤى جديدة. هذا يعني أن تقييمك يعتمد دائمًا على أحدث المعلومات. على سبيل المثال، بينما تشير بعض سرديات لينار إلى قيمة عادلة صاعدة تقترب من 162 دولارًا أمريكيًا بناءً على انتعاش هامش الربح وانتعاش الطلب، يتبنى البعض الآخر نظرة أكثر حذرًا، مشيرين إلى قيمة عادلة تقترب من 95 دولارًا أمريكيًا إذا كانت الهوامش والنمو مخيبين للآمال. هذا يوضح كيف تكشف السرديات عن الجدل الحقيقي وراء كل سعر سهم.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة لينار؟ أنشئ قصتك الخاصة لتُطلع عليها مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.