هل وصلت شركة Twilio إلى نقطة تحول بعد ارتفاع أسهمها السنوي بنسبة 54% في عام 2025؟

تويليو TWLO | 130.46 127.36 | +3.69% -2.38% Pre |

إذا كنت تفكر مؤخرًا في كيفية استثمار سهم Twilio، فأنت لست وحدك. يبدو أن كل أسبوع يحمل منظورًا جديدًا للمستثمرين، سواءً كان ذلك التبني السريع للاتصالات السحابية أو التكهنات المتزايدة حول إمكانية اندماج القطاع. شهدت Twilio، بسعر إغلاق بلغ 108.1 دولارًا أمريكيًا وتقييمًا بقيمة 3 من 6 عند فحص انخفاض قيمتها، موجة من تقلبات السوق. على مدار العام الماضي، ارتفع السهم بنسبة مذهلة بلغت 54.1%، بينما امتد ليحقق مكاسب بنسبة 51.8% خلال السنوات الثلاث الماضية. ومع ذلك، إذا نظرت إلى الصورة بعد خمس سنوات، فإن الصورة تنقلب رأسًا على عقب بانخفاض حاد بنسبة 65.1%. وهذا تذكير قوي بمدى سرعة تغير توقعات المستثمرين في قطاع التكنولوجيا.

كانت التحركات قصيرة الأجل أكثر وضوحًا، حيث ارتفع السهم بنسبة 0.5% خلال الأسبوع الماضي، وحقق مكاسب بنسبة 5.6% خلال الشهر الماضي. هذه الارتفاعات الطفيفة، إلى جانب نقاشات أوسع حول التحول الرقمي والحديث المستمر عن الكفاءة التشغيلية في جميع أنحاء القطاع، دفعت المستثمرين إلى إعادة النظر في القيمة الحقيقية لـ Twilio. إذًا، كيف تعرف ما إذا كان السهم مُقَيَّمًا بأقل من قيمته الحقيقية؟ في القسم التالي، سنتناول عدة طرق تقييم رئيسية يمكنك استخدامها الآن لتقييم Twilio، وفي النهاية، سأشارك طريقة أكثر ذكاءً وشمولية للتفكير في القيمة غالبًا ما يتم تجاهلها.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة Twilio

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية بالدولار. يحسب هذا النهج قيمة شركة Twilio عند جمع جميع التدفقات النقدية المتوقعة في السنوات القادمة، مع تعديلها بالقيمة الزمنية للنقود.

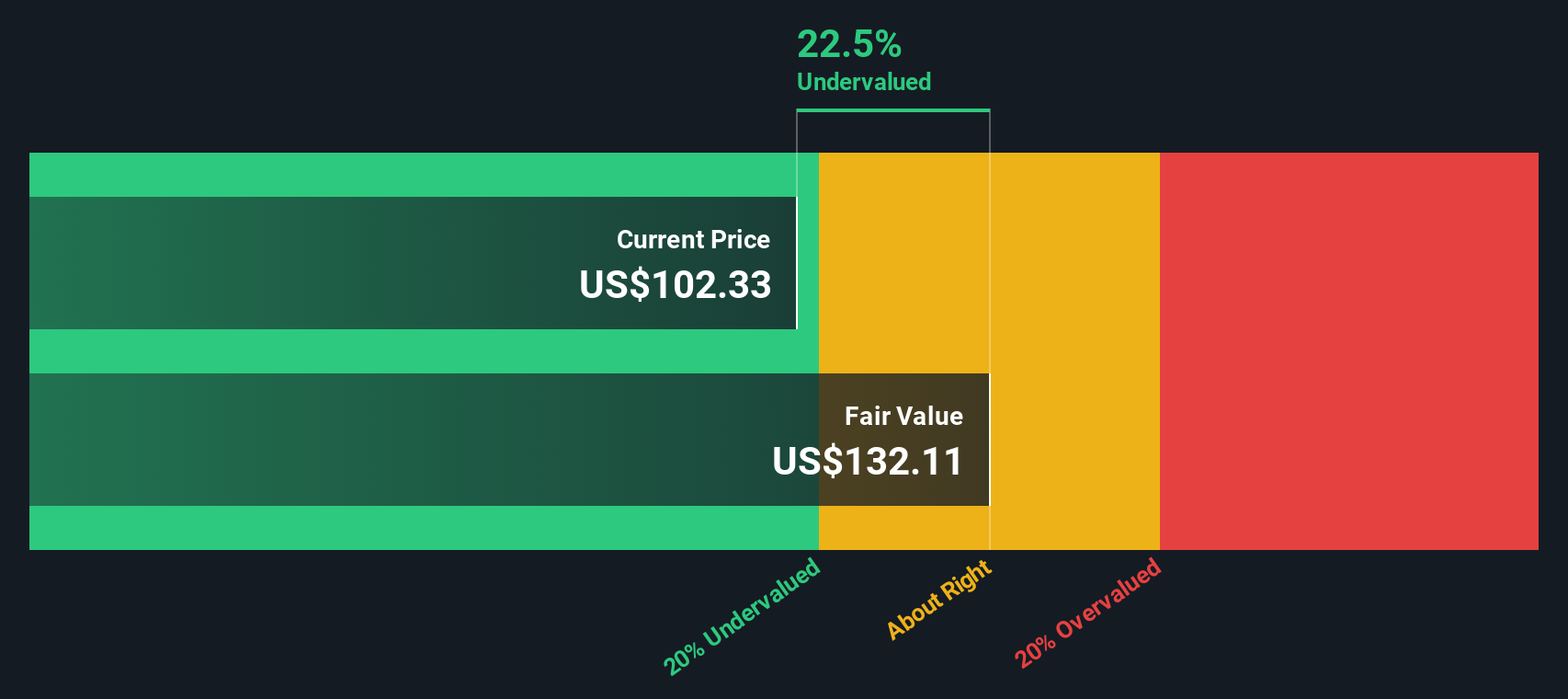

تُحقق شركة تويليو حاليًا تدفقًا نقديًا حرًا بقيمة 714 مليون دولار أمريكي، وفقًا لأحدث البيانات. ويتوقع المحللون أن يصل هذا الرقم إلى حوالي 1.26 مليار دولار أمريكي بحلول عام 2029. وتستند التقديرات السنوية التي تمتد لخمس سنوات إلى توقعات المحللين، مع إمكانية استقراء السنوات اللاحقة. وتعكس هذه التوقعات اعتقادًا بأن توليد تويليو للنقد سيزداد باطراد مع توسع قطاع الاتصالات السحابية.

بناءً على نموذج التدفقات النقدية المخصومة هذا، تُقدَّر القيمة الجوهرية لشركة تويليو بـ 132.80 دولارًا أمريكيًا للسهم. ونظرًا لتداول السهم حاليًا عند 108.10 دولارًا أمريكيًا، فهذا يعني أن السوق يُقَدِّر قيمة تويليو بأقل من قيمتها الحقيقية بنحو 18.6%.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Twilio مُقَيَّم بأقل من قيمته الحقيقية بنسبة 18.6%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

النهج 2: سعر Twilio مقابل مضاعفات المبيعات (P/S)

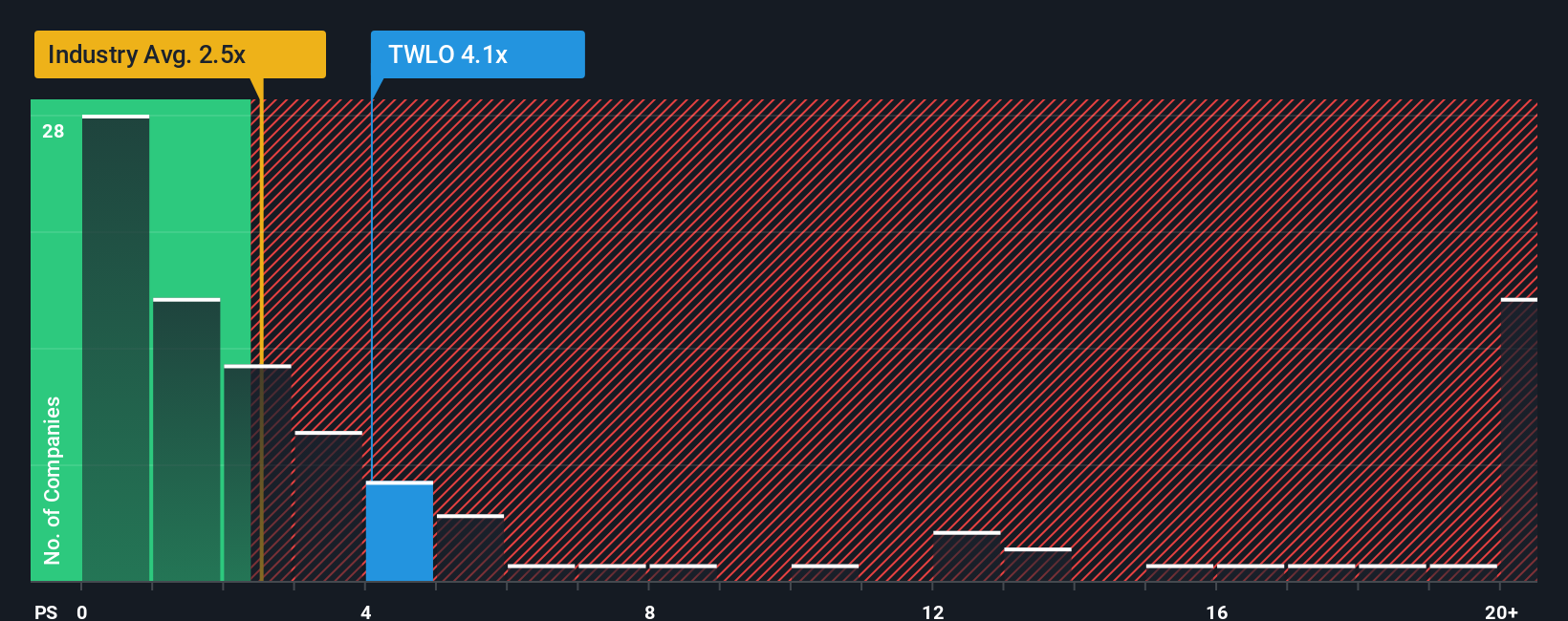

بالنسبة لشركات مثل تويليو، التي تشهد نموًا سريعًا ولكنها لا تحقق أرباحًا ثابتة بعد، يُعدّ مضاعف السعر إلى المبيعات (P/S) هو المقياس الأنسب للتقييم. يساعد هذا المضاعف المستثمرين على تقييم الشركة بشكل عادل بناءً على نمو إيراداتها الإجمالية، وليس أرباحها، والتي قد تتأثر بإعادة الاستثمار والإنفاق الاستراتيجي للنمو.

تكون نسبة السعر إلى المبيعات المناسبة للشركة أعلى عندما تكون توقعات النمو قوية والمخاطر أقل، مما يعكس استعداد المستثمرين لدفع المزيد مقابل كل دولار من المبيعات. في المقابل، تميل الشركات ذات المخاطر العالية أو الأبطأ نموًا إلى تبرير مضاعفات سعر البيع المنخفضة. بمقارنة مضاعف سعر البيع الحالي لشركة Twilio، البالغ 3.51x، بمتوسط قطاع تكنولوجيا المعلومات البالغ 2.46x، ومتوسط الشركات المماثلة البالغ 6.91x، نجد أن Twilio تقع بين هذين المعيارين. يشير هذا إلى أن السوق قد يكون في تقديره بالفعل بعض التفاؤل، ولكن ليس التفاؤل المفرط.

تُحسّن "النسبة العادلة" لشركة سيمبلي وول ستريت هذا الأمر بشكل أكبر من خلال نمذجة مضاعف ربحية السهم/المبيعات الذي تستحقه تويليو، مع مراعاة ليس فقط القطاع وهوامش الربح، بل أيضًا حجم الشركة، وإمكانات نمو الأرباح، والمخاطر المحددة. يوفر هذا المقياس معيارًا مرجعيًا أكثر ملاءمةً من متوسطات الشركات المماثلة أو القطاعات الأخرى، والتي قد لا تعكس مكانة تويليو الفريدة في سوقها أو آفاقها وتحدياتها المستقبلية.

تبلغ نسبة الربحية العادلة لشركة تويليو 4.68x، وهي أعلى بقليل من مضاعف سعر السهم/المبيعات الحالي. ولأن الفرق أكبر من 0.10، فإن هذا يشير إلى أن تويليو مقومة بأقل من قيمتها الحقيقية بناءً على سجل إيراداتها وتوقعات نموها المستقبلي، حتى بعد احتساب مخاطرها وسياقها التشغيلي.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد Twilio الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة وجهة نظرك حول مستقبل شركة Twilio، وهي قصة تشرح ما تعتقد أنه يُحرك قيمتها، وتربط افتراضاتك حول الإيرادات المستقبلية، وهوامش الربح، والمخاطر، بقيمة عادلة مُحددة للشركة.

بتحويل وجهة نظرك الاستثمارية إلى سرد، يمكنك ربط قصة أعمال Twilio مباشرةً بالتوقعات المالية، وفي النهاية، بالقيمة المتوقعة للسهم. هذا ممكن من خلال أداة "السرد" من Simply Wall St، التي تُسهّل على أي شخص نشر وتحديث سرد مباشرةً على صفحة المجتمع. يستخدم ملايين المستثمرين هذه الميزة بالفعل لمشاركة آرائهم وتحسينها.

تساعدك السرديات على البقاء على اطلاع دائم بمقارنة القيمة العادلة المحسوبة بسعر السهم الفعلي، ما يتيح لك معرفة متى يكون سهم تويليو مقومًا بأقل من قيمته الحقيقية أو بأكثر من قيمتها الحقيقية، وذلك بناءً على توقعاتك، وليس فقط إجماع المحللين. ما يميز السرديات هو ديناميكيتها؛ فعندما تظهر معلومات جديدة، مثل تقرير أرباح أو أخبار رئيسية، يتم تحديث توقعاتك وقيمتك العادلة فورًا.

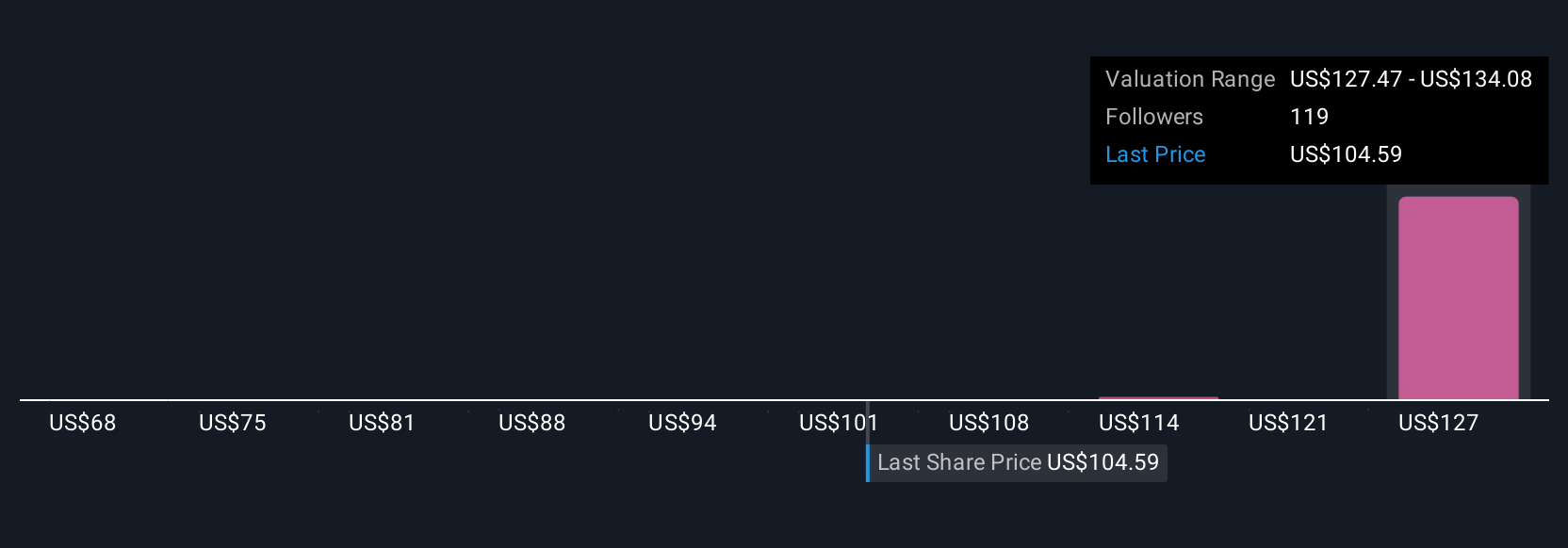

على سبيل المثال، يرى أحد سرديات Twilio أن القيمة العادلة لسهمها تبلغ 68 دولارًا أمريكيًا، مع التركيز على النمو المُحافظ ومخاطر الهامش، بينما يرى آخر أن القيمة العادلة تصل إلى 170 دولارًا أمريكيًا مع الأخذ في الاعتبار التوسع العالمي المُعزز بالذكاء الاصطناعي وتحسين الأرباح. أي السرديات تُناسب وجهة نظرك؟

ومع ذلك، بالنسبة إلى Twilio، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسردين رائدين من Twilio:

القيمة العادلة: 130.88 دولارًا

مُقَوَّم بأقل من قيمته الحقيقية بنحو 17.4%

افتراض نمو الإيرادات: 7.85%

- ويأتي النمو مدفوعًا بالطلب المتزايد على الاتصالات المدعومة بالذكاء الاصطناعي والاتصالات متعددة القنوات، والتي من المتوقع أن تعزز الإيرادات ذات الهامش الأعلى ومشاركة العملاء.

- ويُنظر إلى الابتكار في المنتجات والتوسع الدولي والكفاءة التشغيلية باعتبارها عوامل أساسية لتحسين الاحتفاظ بالعملاء وتنويع الإيرادات وزيادة الهوامش والتدفقات النقدية.

- وتشمل المخاطر الرئيسية الاعتماد المستمر على الرسائل ذات الهامش المنخفض، والنمو البطيء لقطاع البرمجيات، والعقبات التنظيمية، وزيادة المنافسة التي قد تهدد هوامش Twilio ونموها على المدى الطويل.

القيمة العادلة: 68.00 دولارًا

مبالغ في قيمتها بنحو 59.1%

افتراض نمو الإيرادات: 24.14%

- إن الافتقار إلى الربحية الثابتة والأرباح غير المتوقعة يجعلان من Twilio استثمارًا أقل جاذبية وفقًا للمعايير القائمة على القيمة.

- ويُنظر إلى الخندق التنافسي المعتدل في نموذج الأعمال ومخاطر الصناعة على أنها غير كافية لتبرير التقييم الحالي، حيث تفتقر إلى هامش كافٍ من الأمان.

- في سوق سريعة التغير وتنافسية، تعتبر Twilio مناسبة للمستثمرين المهتمين بالنمو، وليس للمستثمرين ذوي القيمة الطويلة الأجل الذين يسعون إلى الحصول على عوائد مستقرة.

هل تعتقد أن قصة تويليو تحمل المزيد من التفاصيل؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.