هل تستخدم شركة Ultragenyx Pharmaceutical (NASDAQ:RARE) الكثير من الديون؟

Ultragenyx Pharmaceutical, Inc. RARE | 21.30 | +1.69% |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". من الطبيعي مراعاة الميزانية العمومية للشركة عند دراسة مدى خطورتها، لأن الديون غالبًا ما تكون مرتبطة بانهيار الشركة. يمكننا أن نرى أن شركة Ultragenyx Pharmaceutical Inc. ( NASDAQ:RARE ) تستخدم الديون في أعمالها. لكن السؤال الحقيقي هو: هل هذا الدين يجعل الشركة محفوفة بالمخاطر؟

متى يصبح الدين خطيرا؟

يُساعد الدين الشركة حتى تواجه صعوبة في سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الدين، فقد يخسر المساهمون شيئًا. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرار الشركة إلى جمع رأس مال أسهم جديد بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. مع ذلك، فإن الوضع الأكثر شيوعًا هو أن تُدير الشركة ديونها بشكل جيد - ولصالحها. عندما نفكر في استخدام الشركة للديون، فإننا ننظر أولًا إلى النقد والديون معًا.

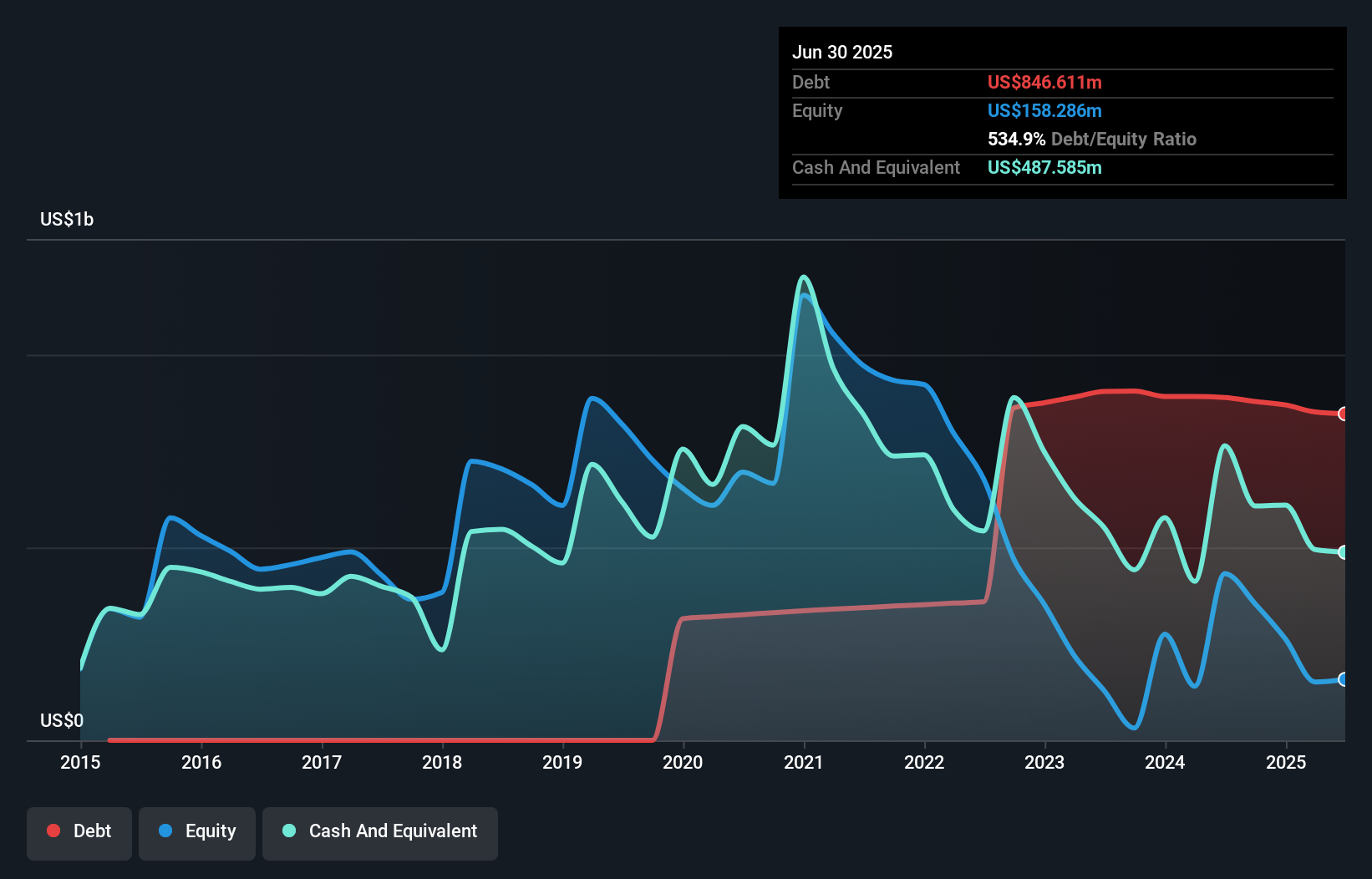

ما هو صافي دين شركة Ultragenyx Pharmaceutical؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أن ديون شركة ألتراجنكس للأدوية بلغت 846.6 مليون دولار أمريكي في يونيو 2025، بانخفاض عن 889.1 مليون دولار أمريكي في العام السابق. ومع ذلك، لديها 487.6 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 359 مليون دولار أمريكي.

نظرة على التزامات شركة ألتراجنكس للأدوية

يتضح من أحدث ميزانية عمومية لشركة ألتراجنكس للأدوية أن عليها التزامات بقيمة 293.2 مليون دولار أمريكي مستحقة خلال عام، والتزامات أخرى بقيمة 854.7 مليون دولار أمريكي مستحقة بعد ذلك. ومقابل ذلك، كان لديها نقدًا بقيمة 487.6 مليون دولار أمريكي، ومستحقات بقيمة 127.4 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 533 مليون دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

نظراً لأن القيمة السوقية لشركة Ultragenyx Pharmaceutical تبلغ 3.23 مليار دولار أمريكي، فمن الصعب تصديق أن هذه الالتزامات تُشكل تهديداً كبيراً. مع ذلك، من الواضح أنه ينبغي علينا مواصلة مراقبة ميزانيتها العمومية، خشية أن تتدهور. عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية البديهية. ولكن في النهاية، ستُحدد ربحية الشركة المستقبلية ما إذا كانت Ultragenyx Pharmaceutical قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيراً للاهتمام.

في العام الماضي، لم تحقق شركة ألتراجنكس للأدوية أرباحًا قبل الفوائد والضرائب، لكنها نجحت في زيادة إيراداتها بنسبة 27% لتصل إلى 610 ملايين دولار أمريكي. مع قليل من الحظ، ستتمكن الشركة من تحقيق الربحية.

المشتري الحذر

على الرغم من نجاح شركة ألتراجنكس للأدوية في تنمية إيراداتها ببراعة، إلا أن الحقيقة المرة هي أنها تتكبد خسائر في الأرباح قبل الفوائد والضرائب. بلغت خسارتها قبل الفوائد والضرائب 505 ملايين دولار أمريكي. وبالنظر إلى هذه الخسائر، إلى جانب الالتزامات المذكورة أعلاه، لا نثق تمامًا في أن الشركة ستلجأ إلى هذا القدر الكبير من الديون. لذا، نعتقد أن ميزانيتها العمومية مثقلّة بعض الشيء، وإن لم يكن من الصعب إصلاحها. ومع ذلك، فإن إنفاقها 442 مليون دولار أمريكي من النقد خلال العام الماضي يزيد الطين بلة. لذا، يكفي القول إننا نعتبر السهم محفوفًا بالمخاطر. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، ليست كل مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.