هل سعر سهم شركة فيكتوريا فيشر (VFC) جذاب الآن بعد أخبار إعادة هيكلة العلامة التجارية والديون؟

في إف كورب VFC | 16.87 | -0.30% |

- إذا كنت تتساءل عما إذا كان سعر سهم VF البالغ حوالي 19.68 دولارًا أمريكيًا صفقة رابحة أم فخًا استثماريًا، فأنت لست وحدك. ستتناول هذه المقالة ما قد يشير إليه السعر الحالي للشركة.

- شهد السهم أداءً متبايناً، حيث انخفض بنسبة 5.4% خلال سبعة أيام، وبنسبة 3.0% خلال ثلاثين يوماً. وارتفع بنسبة 8.4% منذ بداية العام، إلا أنه لا يزال يُظهر انخفاضاً بنسبة 18.1% خلال عام واحد، وانخفاضاً بنسبة 70.0% خلال خمس سنوات.

- ركزت التغطية الإخبارية الأخيرة حول شركة VF على محفظة علاماتها التجارية، وحجم ديونها، وجهودها لإعادة هيكلة عملياتها. وهذا يُفسر جزئياً سبب تغير توجهات المستثمرين تجاه السهم، ويُوفر سياقاً لفهم سبب اختلاف تحرك سعر السهم على المدى القصير والطويل.

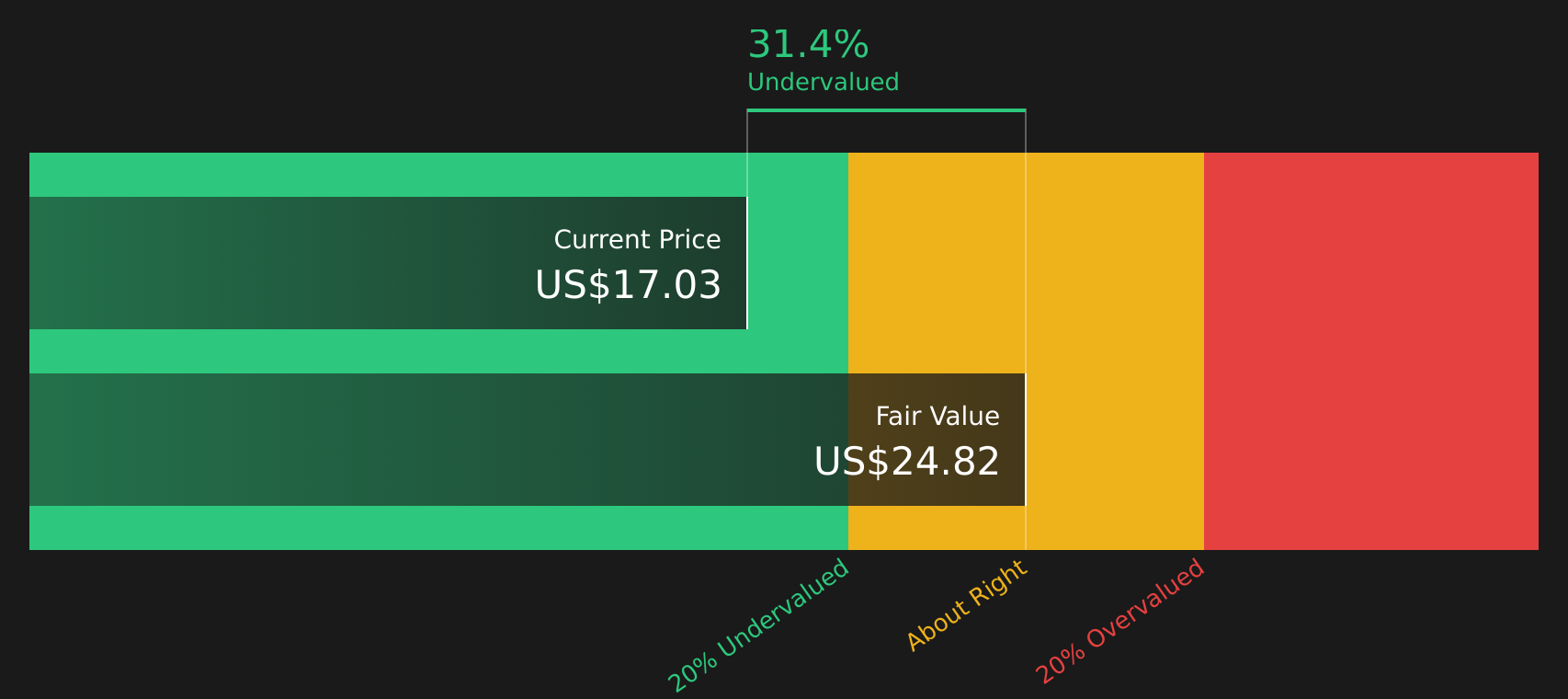

- في تقييماتنا، حصلت شركة VF على درجة 1 من 6 لكونها مقومة بأقل من قيمتها الحقيقية. سنستعرض لاحقًا ما تقوله طرق التقييم المختلفة عن هذه الدرجة، قبل أن نختتم بنظرة شاملة على عملية التقييم بشكل عام.

حصلت شركة VF على تقييم 1/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي وجدناها في تحليل التقييم الكامل .

الأسلوب الأول: تحليل التدفقات النقدية المخصومة (DCF)

يُقدّم نموذج التدفقات النقدية المخصومة (DCF) توقعاتٍ للتدفقات النقدية التي يُمكن أن تُحققها الشركة في المستقبل، ثم يُخصم هذه التدفقات النقدية إلى قيمتها الحالية بالدولار. بمعنى آخر، يُسأل النموذج عن القيمة الحالية للتدفقات النقدية المستقبلية.

بالنسبة لشركة VF، يعتمد النموذج المستخدم على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. بلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 303.7 مليون دولار. وتشير تقديرات المحللين والاستقراءات اللاحقة إلى تدفق نقدي حر قدره 472.8 مليون دولار في عام 2026، و674.7 مليون دولار بحلول عام 2028، و1,030.3 مليون دولار بحلول عام 2035. ويقدم موقع Simply Wall St تحليلات السنوات السابقة، ثم يوسع نطاق هذه التوقعات لتشمل فترات زمنية أطول.

عند خصم هذه التدفقات النقدية المتوقعة إلى قيمتها الحالية باستخدام هذا النموذج، تُقدّر القيمة الجوهرية بحوالي 24.11 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 19.68 دولارًا أمريكيًا، يُشير نموذج التدفقات النقدية المخصومة إلى خصم بنسبة 18.4%، مما يُوحي بأن سعر السهم حاليًا أقل من هذا التقدير للقيمة العادلة.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم VF مقوم بأقل من قيمته الحقيقية بنسبة 18.4%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 53 سهماً آخر عالي الجودة مقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم VF مقابل الأرباح

بالنسبة للشركات التي تحقق أرباحًا، يُعدّ مُضاعف الربحية (P/E) طريقة شائعة لفهم ما تدفعه مقابل كل دولار من الأرباح. فهو يربط سعر السهم مباشرةً بقدرة الشركة الحالية على تحقيق الأرباح، وهو ما يجده العديد من المستثمرين بديهيًا عند تقييم ما إذا كان سعر السهم مرتفعًا أم لا.

عادةً ما يعكس مضاعف الربحية الطبيعي أو العادل سرعة نمو الأرباح المتوقعة ومدى المخاطر التي تبدو عليها. فارتفاع معدل النمو المتوقع أو انخفاض المخاطر المتصورة قد يبرر ارتفاع مضاعف الربحية، بينما يرتبط تباطؤ النمو أو ارتفاع مستوى عدم اليقين عادةً بانخفاض مضاعف الربحية.

تُتداول أسهم شركة VF حاليًا بنسبة سعر إلى ربحية تبلغ 34.39 ضعفًا، وهي أعلى من متوسط قطاع السلع الفاخرة البالغ 20.76 ضعفًا، وأعلى أيضًا من متوسط الشركات المنافسة البالغ 15.72 ضعفًا. ويُقدّر موقع Simply Wall St النسبة العادلة لأسهم VF بـ 25.05 ضعفًا، وهو تقدير خاص به لنسبة السعر إلى الربحية المناسبة بعد دمج عوامل مثل نمو الأرباح، والقطاع، وهوامش الربح، والقيمة السوقية، والمخاطر الخاصة بالشركة.

قد يكون هذا المقياس العادل أكثر فائدة من مجرد المقارنة مع الشركات المنافسة أو مع القطاع ككل، لأنه يهدف إلى مراعاة الاختلافات في النمو والمخاطر والربحية، بدلاً من افتراض أن جميع الشركات تتداول بنفس المضاعف. وبما أن نسبة السعر إلى الأرباح الحالية لشركة V.F تبلغ 34.39 ضعفًا، وهي أعلى من المقياس العادل البالغ 25.05 ضعفًا، فإن النظرة القائمة على المضاعف تشير إلى أن أسهم الشركة تبدو باهظة الثمن مقارنةً بهذا المقياس العادل.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 19 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر سردك البصري

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. تُتيح لك "الروايات" على منصة "Simply Wall St" طريقةً سهلةً لربط الأرقام بقصةٍ من خلال ربط رؤيتك لعلامات "V.F" التجارية وإيراداتها وأرباحها وهوامش ربحها بتوقعات مالية، وقيمة عادلة، ومقارنة واضحة مع سعر السهم الحالي. كل هذا مُتاحٌ ضمن أداة سهلة الاستخدام على صفحة "المجتمع" تُحدَّث تلقائيًا عند ورود أخبار أو تقارير أرباح جديدة. يمكنك، على سبيل المثال، أن ترى كيف قد تميل إحدى روايات "V.F" إلى الحذر بقيمة عادلة تُقارب 14.00 دولارًا أمريكيًا، بينما تفترض أخرى نتيجةً أفضل بقيمة عادلة تقارب 31.44 دولارًا أمريكيًا. يمكنك بعد ذلك تحديد الرواية التي تُناسب توقعاتك بشكلٍ أفضل، وكيف تتوافق مع سعر السوق الحالي.

أما بالنسبة لـ VF، فسنسهل الأمر عليك حقًا من خلال معاينات لاثنين من أبرز روايات VF:

القيمة العادلة في هذا السياق الصعودي: 31.44 دولارًا أمريكيًا للسهم

الخصم الضمني على هذه القيمة العادلة بالسعر الحالي البالغ 19.68 دولارًا أمريكيًا: أقل بنحو 37% من القيمة العادلة المذكورة في الوصف

افتراض نمو الإيرادات: 3.35% سنوياً

- يرى المحللون في هذا المعسكر المتفائل أن التحول في التكاليف، والتوزيع الرقمي، والتغييرات التشغيلية ستدعم هوامش ربح أعلى وملف أرباح أقوى حتى عام 2028.

- ويتوقعون أن تدعم علامات تجارية مثل The North Face و Timberland النمو، حيث تتضافر الإيرادات وهوامش الربح ونسبة السعر إلى الأرباح المستقبلية البالغة 20.8 مرة لدعم قيمة عادلة أعلى بكثير من سعر السهم الحالي.

- للموافقة على هذا الرأي، ستحتاج إلى أن تكون مرتاحًا لارتفاع الأرباح إلى حوالي 721.2 مليون دولار أمريكي بحلول عام 2028 وأن السوق لا يزال يقيم شركة VF بنسبة سعر إلى ربحية أعلى من المستوى الحالي لصناعة السلع الفاخرة.

القيمة العادلة في هذا السياق الحذر: 14.00 دولارًا أمريكيًا للسهم

علاوة ضمنية على هذه القيمة العادلة بالسعر الحالي البالغ 19.68 دولارًا أمريكيًا: أعلى بنحو 41% من القيمة العادلة المذكورة في الوصف

افتراض نمو الإيرادات: انخفاض بنسبة 0.53% سنوياً

- يركز المحللون في هذا المعسكر الحذر على الضغوط الهيكلية على العلامات التجارية العريقة، وضعف الطلب، والرياح المعاكسة المستمرة في هوامش الربح التي قد تحد من القدرة على تحقيق الأرباح على الرغم من خطط خفض التكاليف.

- تعتمد القيمة العادلة على افتراضات إيرادات أكثر اعتدالاً، وربحية أقل، ونسبة سعر إلى ربحية مستقبلية تبلغ 19.40 مرة، والتي تشير مجتمعة إلى قيمة أقل من سعر السهم الحالي.

- للموافقة على هذا الرأي، ستحتاج إلى افتراض إيرادات تبلغ حوالي 9.1 مليار دولار أمريكي، وأرباح تبلغ حوالي 439.2 مليون دولار أمريكي في عام 2028، ومضاعف تقييم أقل مما يستخدمه المحللون المتفائلون.

يُقدّم لك هذان التحليلان نطاقًا واضحًا لتوقعات المحللين المختلفة بشأن قيمة شركة VF، وما يجب أن يحدث في الإيرادات وهوامش الربح ونسبة السعر إلى الأرباح حتى يكون لكل منهما تأثير منطقي. بمجرد تحديد التحليل الأقرب إلى توقعاتك، يمكنك حينها تحديد مدى توافق السعر الحالي البالغ 19.68 دولارًا أمريكيًا مع هذا الرأي.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة VF؟ توجه إلى مجتمعنا لترى ما يقوله الآخرون!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.