هل لا تزال شركة وارنر براذرز ديسكفري تشكل صفقة رابحة بعد ارتفاع أسهمها بنسبة 143% في عام 2025؟

وارنر برذرز. ديسكفري WBD | 27.32 | -0.62% |

- هل تتساءل إن كانت وارنر براذرز ديسكفري لا تزال خيارًا استثماريًا قيّمًا، أم أن السوق بدأ بالفعل بفيلمه الضخم القادم؟ لنستكشف الوضع المحتمل للسهم حاليًا.

- شهدت أسهم الشركة ارتفاعًا حادًا مؤخرًا، حيث ارتفعت بنسبة 26.6% خلال الشهر الماضي، وبنسبة مذهلة بلغت 143.2% خلال العام الماضي. وهذا يُشير إلى تجدد الثقة والتوقعات الكبيرة.

- سلطت عناوين وسائل الإعلام الضوء على صفقات البث الرئيسية لشركة وارنر براذرز ديسكفري وشراكاتها في مجال المحتوى، مما يُظهر شركةً تُحقق تقدمًا كبيرًا في القطاعين الرقمي والاستوديوهات. وقد حفّزت هذه التطورات المستثمرين وأثارت تكهنات حول النمو المستقبلي ومكانة القطاع.

- رغم كل هذا الجدل، حصلت شركة وارنر براذرز ديسكفري على 0 من 6 نقاط فقط في قائمتنا لتقييم القيمة. هذا يشير إلى أن السوق ربما يكون قد بدأ بالفعل بتسعير الكثير من التفاؤل. سنشرح لاحقًا أساليب التقييم هذه. تابعونا، حيث سنشارككم أيضًا طريقة أكثر ذكاءً لتقييم القيمة الحقيقية قبل اتخاذ قراركم.

حصلت شركة وارنر براذرز ديسكفري على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة وارنر براذرز ديسكفري

يعتمد نموذج التدفق النقدي المخصوم (DCF) على تقديرات التدفقات النقدية المستقبلية لشركة وارنر براذرز ديسكفري، ويحسب قيمتها بالدولارات الحالية. ويتوقع هذا النموذج مقدار النقد الذي ستُدرّه الشركة بمرور الوقت، ثم يُخصم هذه التدفقات النقدية باستخدام معدل العائد المطلوب، مُقدِّمًا تقديرًا للقيمة المتوقعة للشركة في الوقت الحالي.

تُحقق شركة وارنر براذرز ديسكفري حاليًا تدفقًا نقديًا حرًا بقيمة 4.1 مليار دولار أمريكي. تُقدم تقديرات المحللين توقعات للسنوات الخمس المقبلة، وبعدها تُقدّر شركة سيمبلي وول ستريت النمو. بحلول عام 2029، من المتوقع أن يصل التدفق النقدي الحر إلى 4.4 مليار دولار أمريكي، وبحلول السنة العاشرة، يُقدّر النموذج 4.7 مليار دولار أمريكي. تُعرض جميع التدفقات النقدية بالدولار الأمريكي لتتوافق مع متطلبات التقارير.

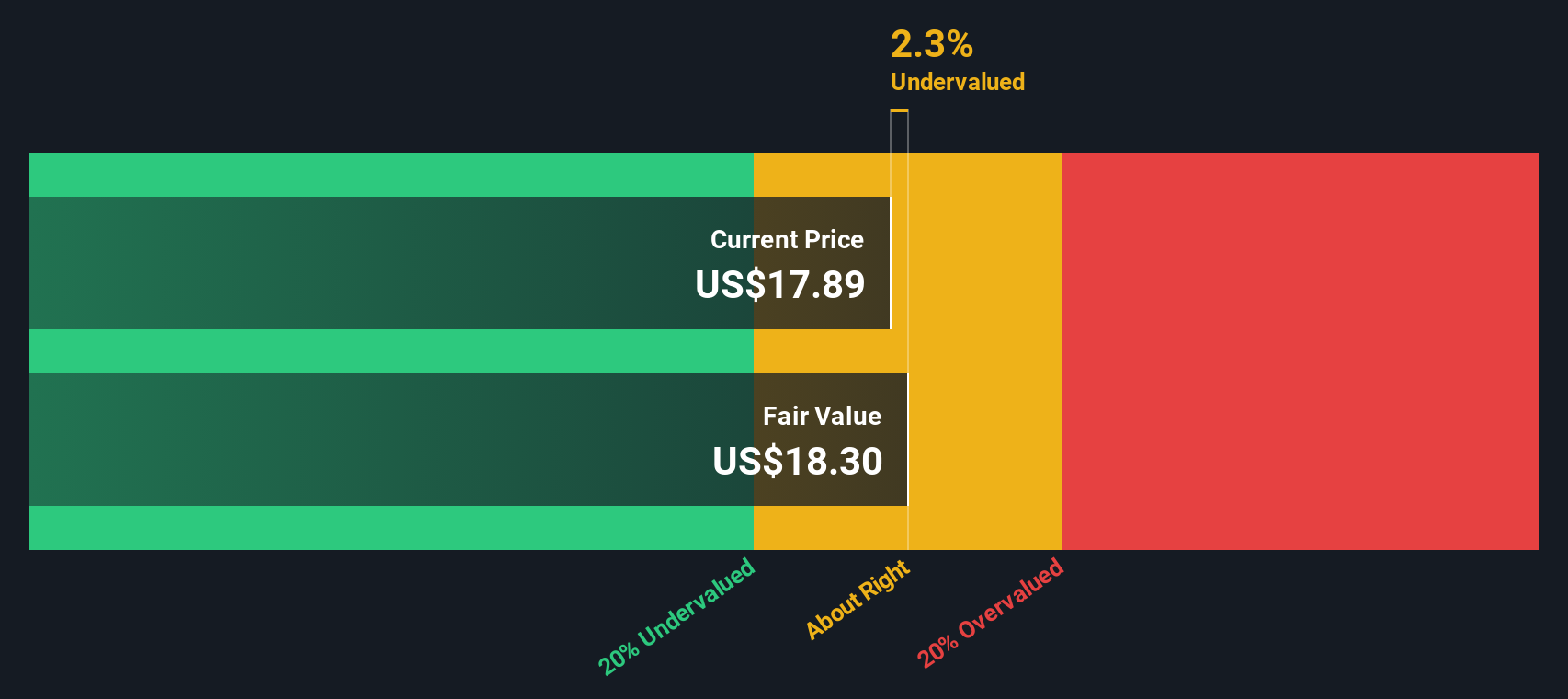

بناءً على هذه التوقعات، يحسب نموذج التدفقات النقدية المخصومة قيمة جوهرية قدرها 19.60 دولارًا أمريكيًا للسهم. وهذا أقل بنحو 17.5% من سعر السوق الحالي، مما يشير إلى أن السهم مُقَيَّمٌ بأعلى من قيمته الحقيقية وفقًا لهذا النهج.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة وارنر براذرز ديسكفري قد تكون مُبالغًا في قيمتها بنسبة 17.5%. اكتشف 897 سهمًا مُقَيَّمًا بأقل من قيمته الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية أفضل.

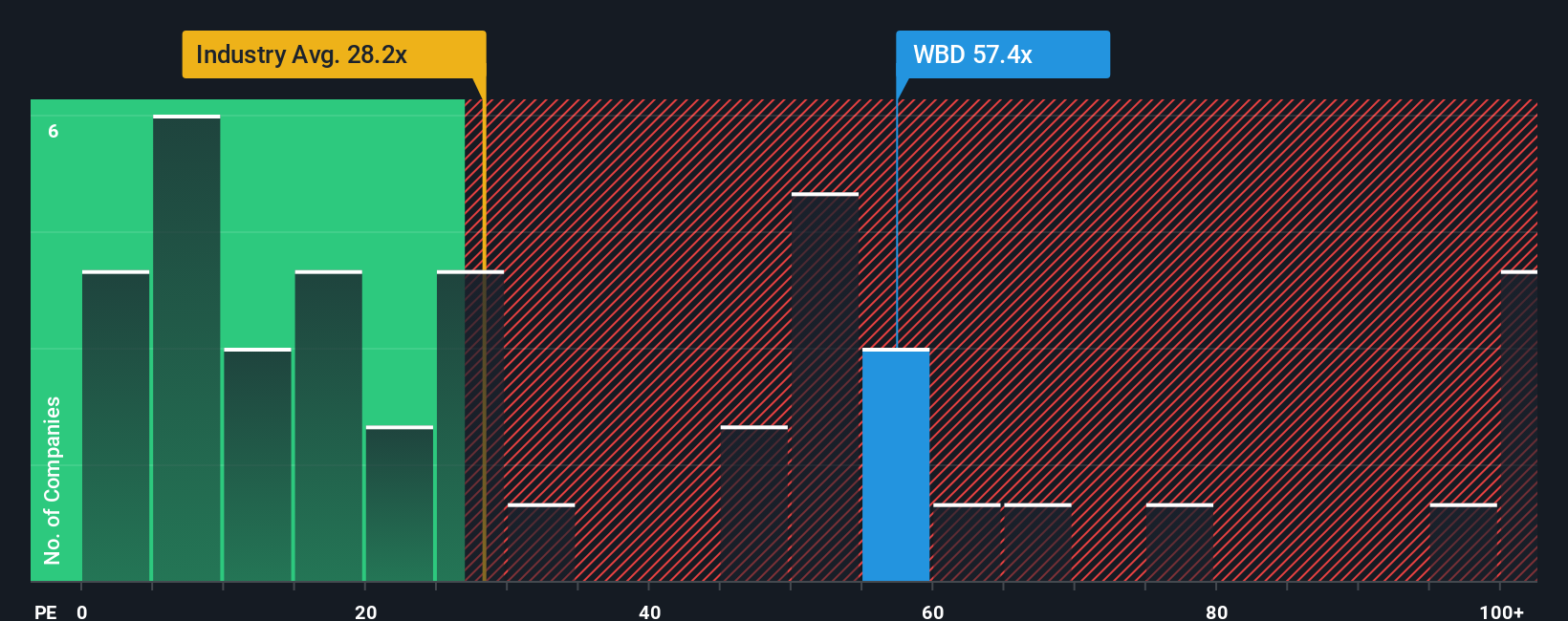

النهج الثاني: سعر سهم وارنر براذرز ديسكفري مقابل الأرباح

بالنسبة للشركات المربحة مثل وارنر براذرز ديسكفري، يُعدّ مُعدّل السعر إلى الأرباح (PE) أداة تقييم مقبولة على نطاق واسع، لأنه يوضح المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. تساعد نسب مُعدّل السعر إلى الأرباح المستثمرين على تحديد ما إذا كان السهم يبدو رخيصًا أم غاليًا مقارنةً بقوة الأرباح.

تُعدّ آفاق النمو ومستويات المخاطر عوامل رئيسية لتحديد نسبة السعر إلى العائد (P) "العادية" أو "العادلة". فالشركات التي يُتوقع أن تحقق نموًا سريعًا في الأرباح أو تتمتع باستقرار أكبر غالبًا ما تحقق مضاعفات سعر إلى عائد أعلى، بينما تميل الشركات التي تواجه نموًا أبطأ أو مخاطر أعلى إلى تحقيق مضاعفات سعر إلى عائد أقل.

حاليًا، تُتداول أسهم شركة وارنر براذرز ديسكفري عند مضاعف ربحية يبلغ 116.7x، وهو ما يتفوق على متوسط مضاعف الربحية لقطاع الترفيه البالغ 20x، ومتوسط مضاعف ربحية الشركات المماثلة البالغ 77.3x. تُقدم هذه المؤشرات المرجعية بعض السياق، ولكنها لا تُقدم في حد ذاتها صورة كاملة عن المضاعف المعقول لهذه الشركة تحديدًا.

وهنا يأتي دور "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت. يُقدّر هذا المقياس نسبة السعر إلى الربحية المتوقعة بعد مراعاة هوامش ربح شركة وارنر براذرز ديسكفري، وتوقعات نموها، وقطاعها، وقيمتها السوقية، وعوامل المخاطرة. ويُقدّم هذا المقياس معيارًا أكثر ملاءمةً من مجرد مقارنة الشركة بنظيراتها أو متوسط القطاع.

النسبة العادلة لشركة وارنر براذرز ديسكفري هي 7.0x. بمقارنتها بمكرر الربحية الحالي البالغ 116.7x، يُشير ذلك إلى أن السهم يُتداول بعلاوة سعرية كبيرة مقارنةً بما هو متوقع بناءً على العوامل الأساسية.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1413 شركة يراهن فيها المطلعون على نمو هائل .

طوّر عملية اتخاذ القرار لديك: اختر قصتك مع Warner Bros. Discovery

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات". السردية هي طريقة تفاعلية بسيطة تجمع بين رؤيتك لقصة الشركة، وآفاقها المستقبلية، وتحدياتها، ورهاناتها الكبيرة، وتوقعاتك الخاصة لإيراداتها، وهوامش ربحها، ونموها. من خلال ربط هذه القصة بالتوقعات المالية وحساب القيمة العادلة، تُساعدك "السرديات" على اتخاذ قرارات استثمارية أكثر ذكاءً وشخصية.

تُسهّل "السرديات" المتاحة مباشرةً على صفحة المجتمع في سيمبلي وول ستريت على ملايين المستثمرين تحديد أسباب اعتقادهم بأن قيمة وارنر براذرز ديسكفري أعلى أو أقل من سعر السوق الحالي. يربط كل سرد وجهة نظر المستثمر بالقيمة العادلة، ويتيح له معرفة ما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ أو البيع، بناءً على مقارنة قيمته العادلة بسعر السهم الحالي.

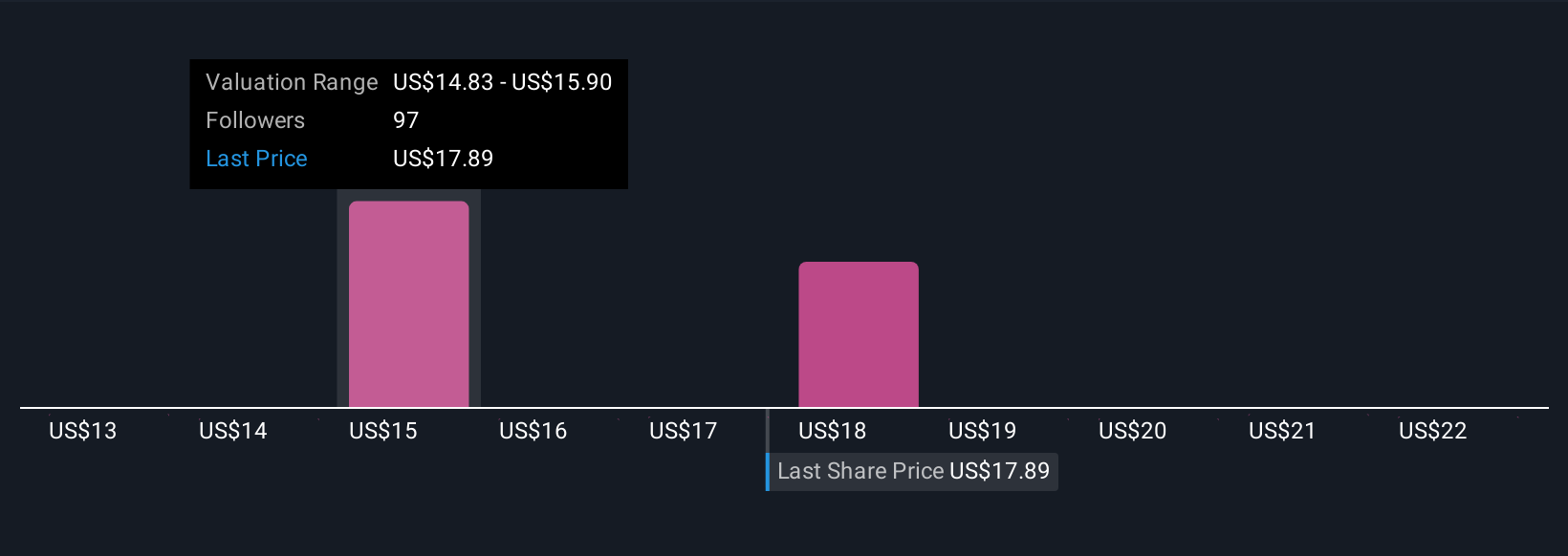

تُحدَّث السرديات تلقائيًا مع صدور تقارير أرباح جديدة أو أخبار جديدة، مما يُمكّنك من مواكبة وجهة نظرك وتقديرك للقيمة العادلة لأحداث السوق المتسارعة. بالنسبة لشركة وارنر براذرز ديسكفري، يعتقد بعض المستثمرين أن الاهتمام الأخير بالاندماج والتوسع العالمي قد يُبرران سعرًا أعلى من 24 دولارًا، بينما يتوقع آخرون، مُركزين على مخاطر البث المستمرة، قيمة عادلة تُقارب 10 دولارات. تُمكّنك السرديات من مقارنة هذه الرؤى برؤيتك الخاصة، مما يُتيح لك نهجًا استثماريًا أكثر ذكاءً من الاعتماد على النسب المالية وحدها.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة وارنر براذرز ديسكفري؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.