هل تعكس أسعار شركة واريور ميت كول (HCC) ارتفاعها القوي على مدار عام واحد وتوقعات التدفقات النقدية المخصومة؟

Warrior Met Coal, Inc. HCC | 0.00 |

- إذا كنت تتساءل عما إذا كان سعر سهم شركة Warrior Met Coal الحالي يعكس قيمتها الحقيقية، فأنت لست وحدك. يدعوك هذا السهم إلى إلقاء نظرة فاحصة على ما تدفعه فعلياً مقابل الشركة الأساسية.

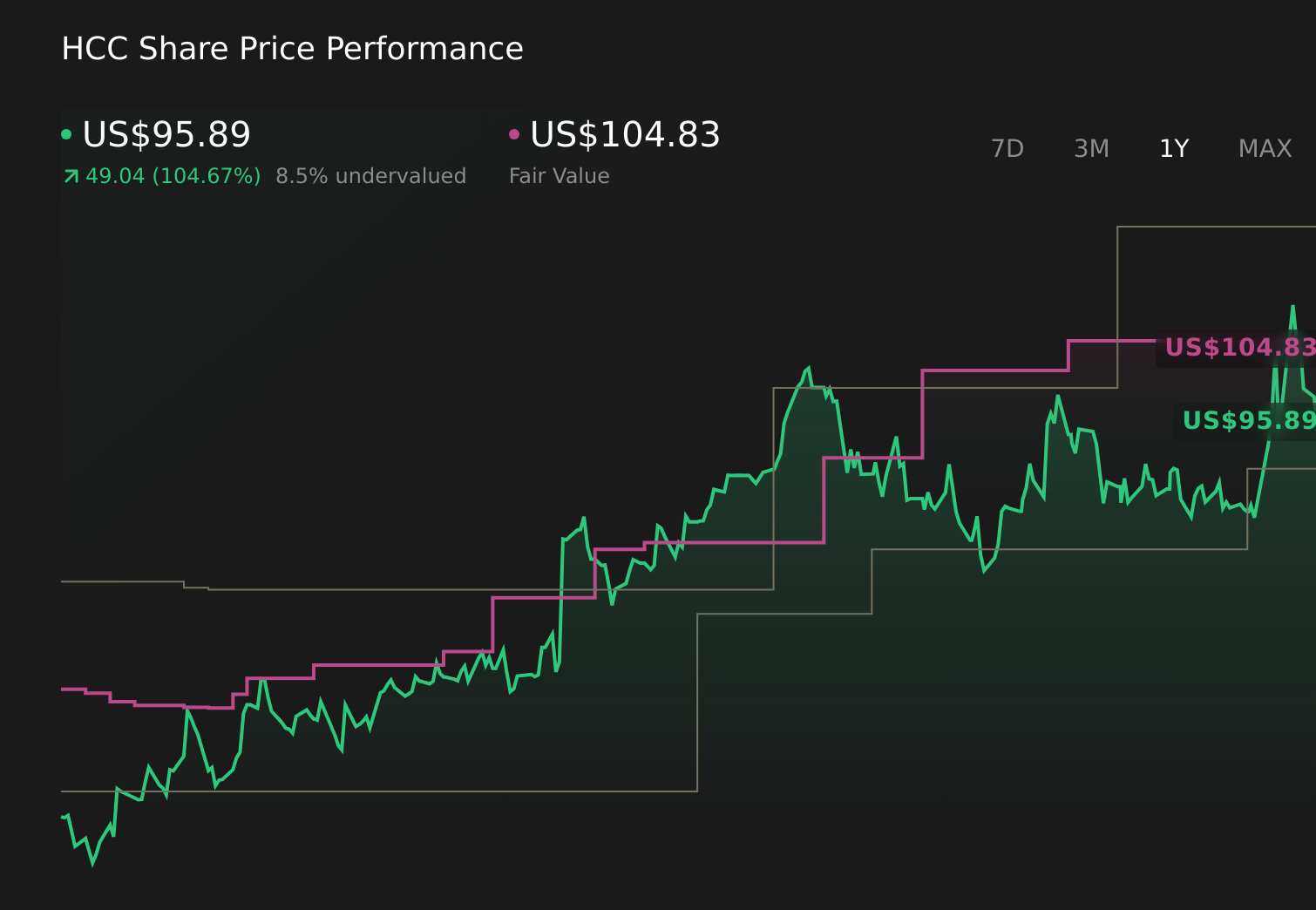

- عند إغلاق حديث عند 102.08 دولار أمريكي، يتزامن سعر السهم مع عوائد بنسبة 11.2% على مدى 7 أيام، و22.2% على مدى 30 يومًا، و14.0% منذ بداية العام، و90.5% على مدى عام واحد، مع مكاسب كبيرة جدًا على مدى 5 سنوات.

- تأتي هذه التحركات السعرية في ظل الاهتمام المتزايد بمنتجي الفحم، وكيف يوازن المستثمرون بين الطلب طويل الأجل على فحم الكوك ومخاطر القطاع. وتساعد هذه الخلفية الأوسع في فهم سبب إعادة بعض المساهمين تقييمهم لقيمة شركة واريور ميت كول اليوم.

- وفقًا لإطار عملنا، حصلت شركة Warrior Met Coal على درجتين من أصل ست في اختبارات التقييم المنخفض، مما يمنحها درجة تقييم 2. سنستعرض لاحقًا أساليب التقييم التقليدية، ثم نختتم بنظرة مختلفة للقيمة تُساعد على وضع هذه الأرقام في سياقها الصحيح.

حصلت شركة Warrior Met Coal على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة (DCF) لشركة واريور ميت كول

يأخذ نموذج التدفق النقدي المخصوم، أو DCF، تقديرات للنقد الذي يمكن أن تولده الشركة في المستقبل، ثم يخصم تلك المبالغ إلى اليوم للوصول إلى تقدير لما قد تكون عليه قيمة الشركة الآن.

بالنسبة لشركة واريور ميت كول، يعتمد النموذج المستخدم على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي بالدولار الأمريكي. وقد بلغ إجمالي التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية خسارة قدرها 141.37 مليون دولار، لذا يعتمد التقييم بشكل كبير على ما قد تحققه الشركة من إنتاج مستقبلي بدلاً من التركيز على التدفقات النقدية الحالية.

تشير التقديرات المستندة إلى تحليلات وتوقعات مستنبطة إلى تدفق نقدي حر متوقع بقيمة 321.57 مليون دولار في عام 2026 و375.20 مليون دولار في عام 2027، مع توقعات أخرى تصل إلى 608.66 مليون دولار في عام 2035. وتقوم Simply Wall St باستقراء البيانات لما بعد أفق المحللين لتحديد مسار السنوات العشر القادمة.

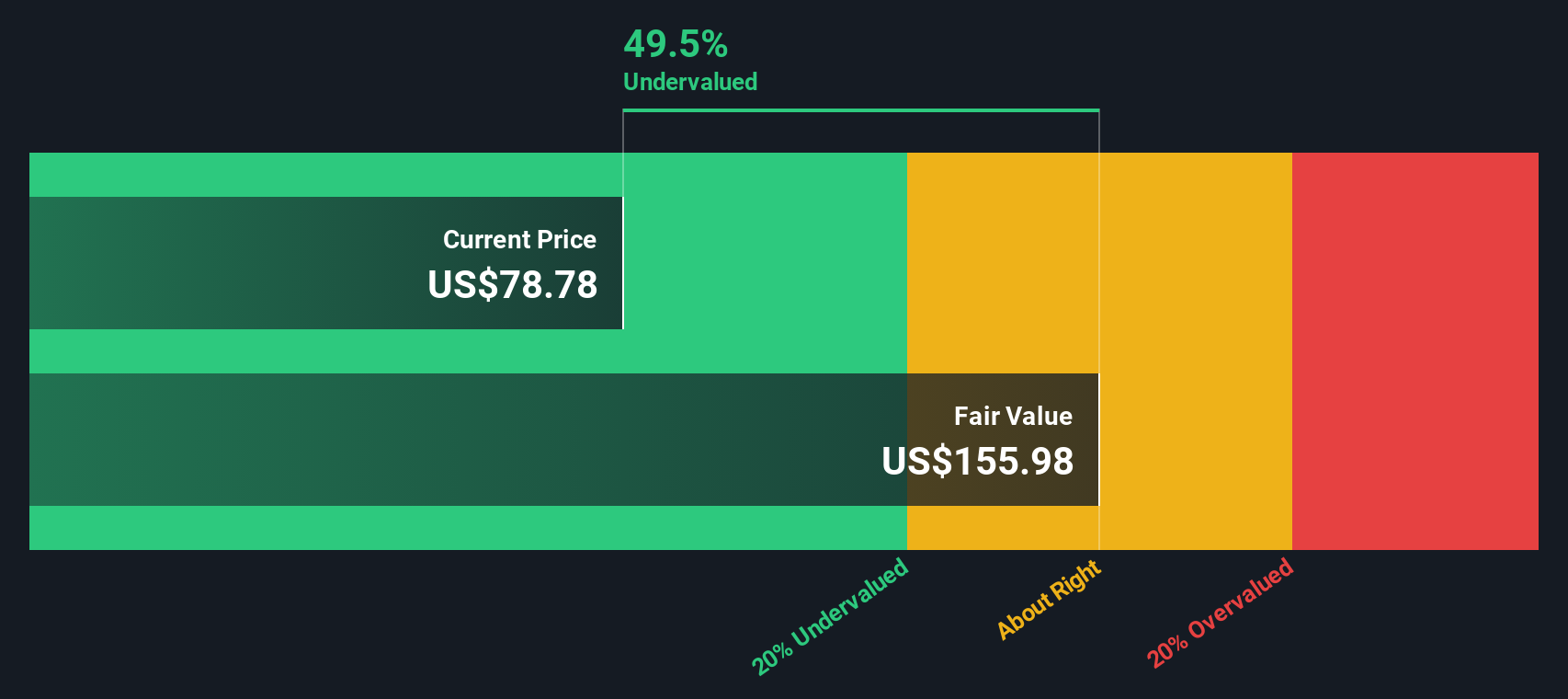

بخصم هذه التدفقات النقدية إلى قيمتها الحالية، تُقدّر القيمة الجوهرية للسهم بحوالي 169.18 دولارًا أمريكيًا. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 102.08 دولارًا أمريكيًا، يشير النموذج إلى أن السهم مُقوّم بأقل من قيمته الحقيقية بنسبة 39.7% وفقًا لهذا المنظور للتدفقات النقدية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة Warrior Met Coal مقومة بأقل من قيمتها الحقيقية بنسبة 39.7%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 878 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

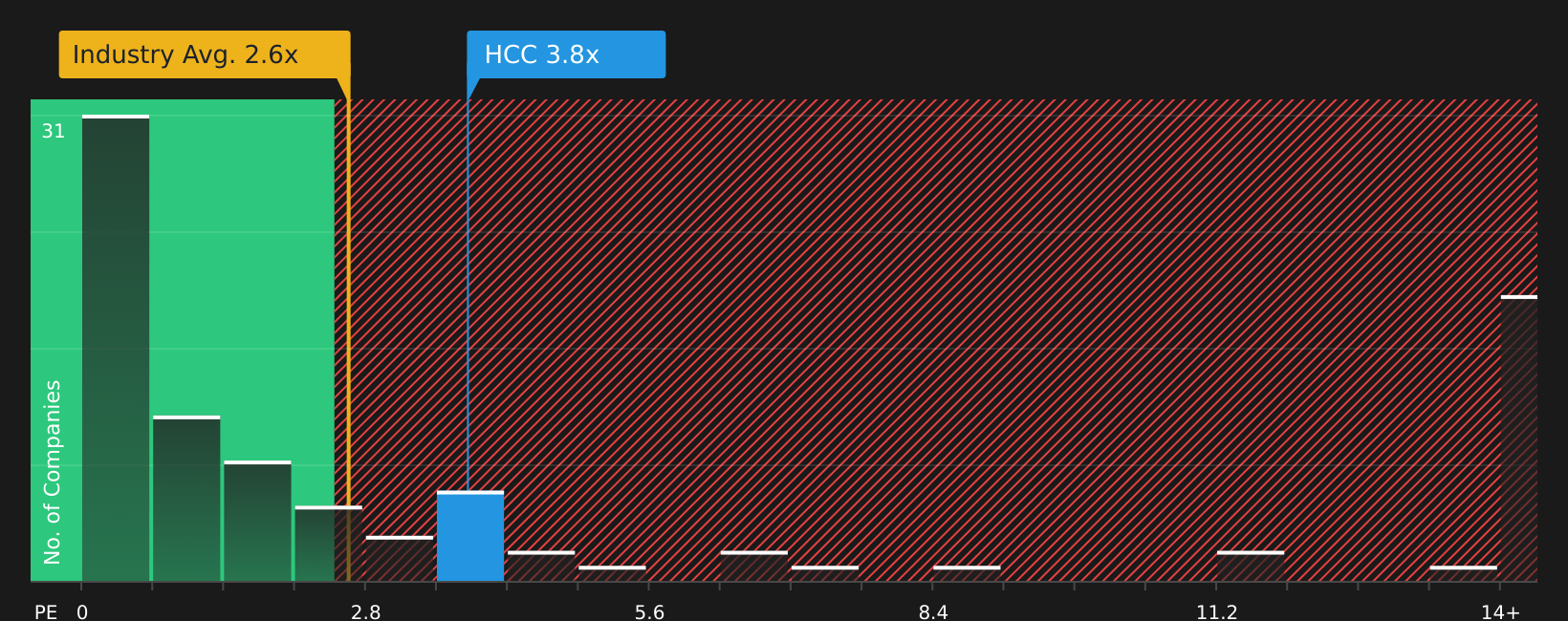

النهج الثاني: سعر فحم واريور ميت مقابل المبيعات

بالنسبة للشركات المربحة، تُعدّ مضاعفات السعر طريقةً بسيطةً للتحقق من القيمة التي تدفعها مقابل كل وحدة من أداء الشركة. وتُفيد نسبة السعر إلى المبيعات (P/S) عند الرغبة في مقارنة كيفية تقييم السوق لكل دولار من الإيرادات بين الشركات المماثلة.

بشكل عام، يمكن لتوقعات النمو المرتفعة وانخفاض المخاطر المتوقعة أن يدعما مضاعف سعر/مبيعات "طبيعي" أعلى. أما النمو المتوقع الأبطأ أو المخاطر الأعلى فعادةً ما يرتبط بمضاعف أقل. يتم تداول أسهم شركة واريور ميت كول حاليًا بمضاعف سعر/مبيعات يبلغ 4.38 ضعفًا، وهو أعلى من متوسط مضاعف سعر/مبيعات قطاع المعادن والتعدين البالغ 3.00 ضعفًا، وأعلى من متوسط الشركات المنافسة البالغ 1.37 ضعفًا الذي يستخدمه موقع سيمبلي وول ستريت.

يبلغ معدل القيمة العادلة لشركة واريور ميت كول، وفقًا لموقع Simply Wall St، 1.90 ضعفًا. هذا تقدير خاص لنسبة السعر إلى المبيعات، مع الأخذ في الاعتبار عوامل مثل نمو الأرباح، والقطاع، وهامش الربح، والقيمة السوقية، والمخاطر الخاصة بالشركة. وبفضل دمج هذه المدخلات، يُمكن تخصيص معدل القيمة العادلة بشكل أدق من مجرد المقارنة مع الشركات المنافسة أو القطاع ككل.

تشير مقارنة نسبة السعر إلى المبيعات الحالية البالغة 4.38x بنسبة السعر إلى المبيعات العادلة البالغة 1.90x إلى أن الأسهم تتداول فوق هذا التقدير المصمم خصيصًا.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى المبيعات لا تكشف إلا عن جانب واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1440 شركة يراهن فيها المطلعون بقوة على نمو هائل .

حسّن قدرتك على اتخاذ القرارات: اختر روايتك الخاصة بمحارب ميت كول

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. دعونا نقدم لكم "التحليلات"، وهي ببساطة سردكم الخاص حول شركة "واريور ميت كول" مرتبطًا بافتراضاتكم حول الإيرادات والأرباح والهامش والقيمة العادلة. تُقارن هذه البيانات بسعر السهم الحالي لمساعدتكم في اتخاذ قراراتكم الاستثمارية، كل ذلك من خلال أداة سهلة الاستخدام على صفحة مجتمع "سيمبلي وول ستريت" التي تُحدَّث باستمرار مع ورود أخبار أو تقارير أرباح جديدة. قد تختلف التحليلات اختلافًا كبيرًا بين مستثمر يركز على السعر المستهدف الأعلى الذي حدده المحللون عند 75 دولارًا أمريكيًا والوضع المالي القوي، وآخر يركز على السعر المستهدف الأقل عند 55 دولارًا أمريكيًا ويتناول المخاطر التي تواجه الطلب على الفحم.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة Warrior Met Coal؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.