هل لا تزال شركة إدارة النفايات (WM) جذابة بعد انخفاض سعر السهم مؤخراً؟

ويست مانجمنت إنك WM | 0.00 |

- هل تتساءل عما إذا كان سعر سهم شركة إدارة النفايات، البالغ حوالي 224.94 دولارًا أمريكيًا، يمثل سعرًا مثاليًا أم أنه لا يزال لديه مجال للنمو؟ تتناول هذه المقالة المؤشرات الرئيسية التي تهم المستثمرين الذين يركزون على القيمة.

- شهد السهم انخفاضًا بنسبة 4.7% خلال الأيام السبعة الماضية وانخفاضًا بنسبة 2.3% خلال الثلاثين يومًا الماضية، بينما بلغت العوائد 3.0% منذ بداية العام و0.6% خلال العام الماضي، مع عوائد طويلة الأجل بلغت 52.1% على مدى 3 سنوات و88.1% على مدى 5 سنوات.

- تأتي تحركات الأسعار الأخيرة في ظل اهتمام متزايد بمقدمي الخدمات الأساسية مثل شركة إدارة النفايات، حيث يوازن المستثمرون بين جاذبية الشركات ذات الأداء الثابت والمستمر، وبين التوقعات المتغيرة للعوائد المستقبلية. ويركز السوق بشكل عام على توليد السيولة النقدية، ومرونة الميزانية العمومية، ومصادر الدخل الموثوقة، مما يجعل شركات مثل إدارة النفايات محط أنظار العديد من المستثمرين، وهو ما قد يؤثر على كيفية تداول أسهمها.

- بحسب تقييمات موقع Simply Wall St، حصلت شركة Waste Management حاليًا على تقييم 2 من 6. ستتناول الأقسام التالية هذا التقييم بالتفصيل وفقًا لمناهج التقييم المختلفة، قبل أن نختتم بنظرة أشمل على قيمة الشركة في سياق محفظة استثمارية واقعية.

حصلت شركة إدارة النفايات على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

النهج الأول: تحليل التدفقات النقدية المخصومة لإدارة النفايات

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة المحتملة للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية باستخدام معدل عائد مطلوب. وهو في جوهره يسأل عن قيمة التدفق النقدي المستقبلي بالدولار الأمريكي الحالي.

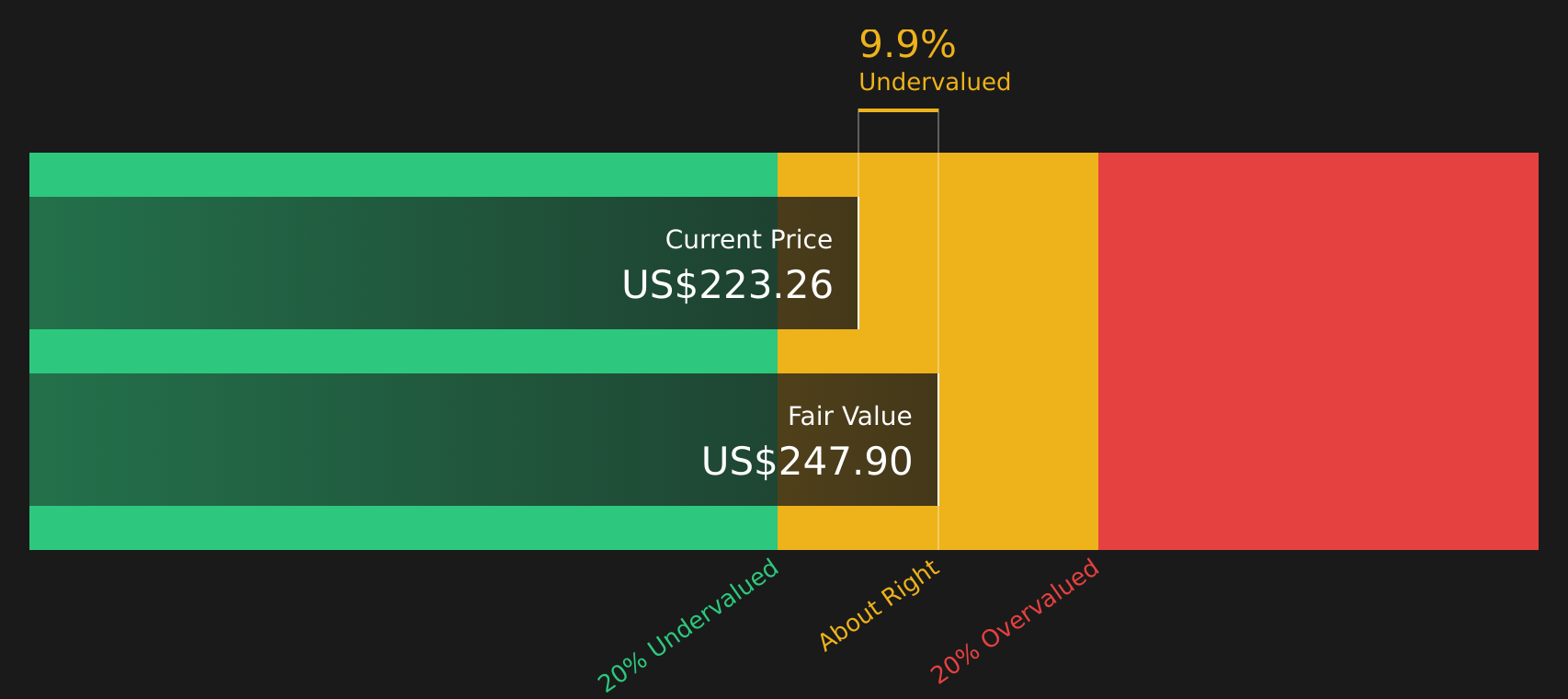

بالنسبة لشركة إدارة النفايات، يُستخدم نموذجٌ يعتمد على مرحلتين لتحويل التدفق النقدي الحر إلى حقوق الملكية، استنادًا إلى توقعات التدفق النقدي. ويبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 2.56 مليار دولار. وتشير مدخلات المحللين والتقديرات المستنبطة إلى تدفق نقدي حر متوقع بقيمة 5.08 مليار دولار في عام 2035، مع توقعات بوصوله إلى 3.77 مليار دولار في عام 2026 و4.59 مليار دولار في عام 2030. ويستخدم موقع Simply Wall St توقعات المحللين المباشرة، حيثما توفرت، ثم يمدد السلسلة الزمنية لما بعد فترة الخمس سنوات المعتادة، معتمدًا على افتراضاته الخاصة.

بإعادة حساب جميع التدفقات النقدية المتوقعة إلى قيمتها الحالية، تُقدّر القيمة الجوهرية للسهم الواحد بحوالي 245.78 دولارًا أمريكيًا. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 224.94 دولارًا أمريكيًا، تشير نتائج تحليل التدفقات النقدية المخصومة إلى أن شركة إدارة النفايات مُقوّمة بأقل من قيمتها الحقيقية بنسبة 8.5% تقريبًا، وهي نسبة ضئيلة نسبيًا، ما يدل على أن سعر السهم قريب جدًا من تقديرات هذا النموذج.

النتيجة: صحيح تقريبًا

تُقيّم شركة إدارة النفايات بشكل عادل وفقًا لنموذج التدفقات النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة الشركة في قائمة مراقبتك أو محفظتك الاستثمارية ، وتلقى تنبيهات عند اتخاذ القرار المناسب.

النهج الثاني: إدارة النفايات - السعر مقابل الأرباح

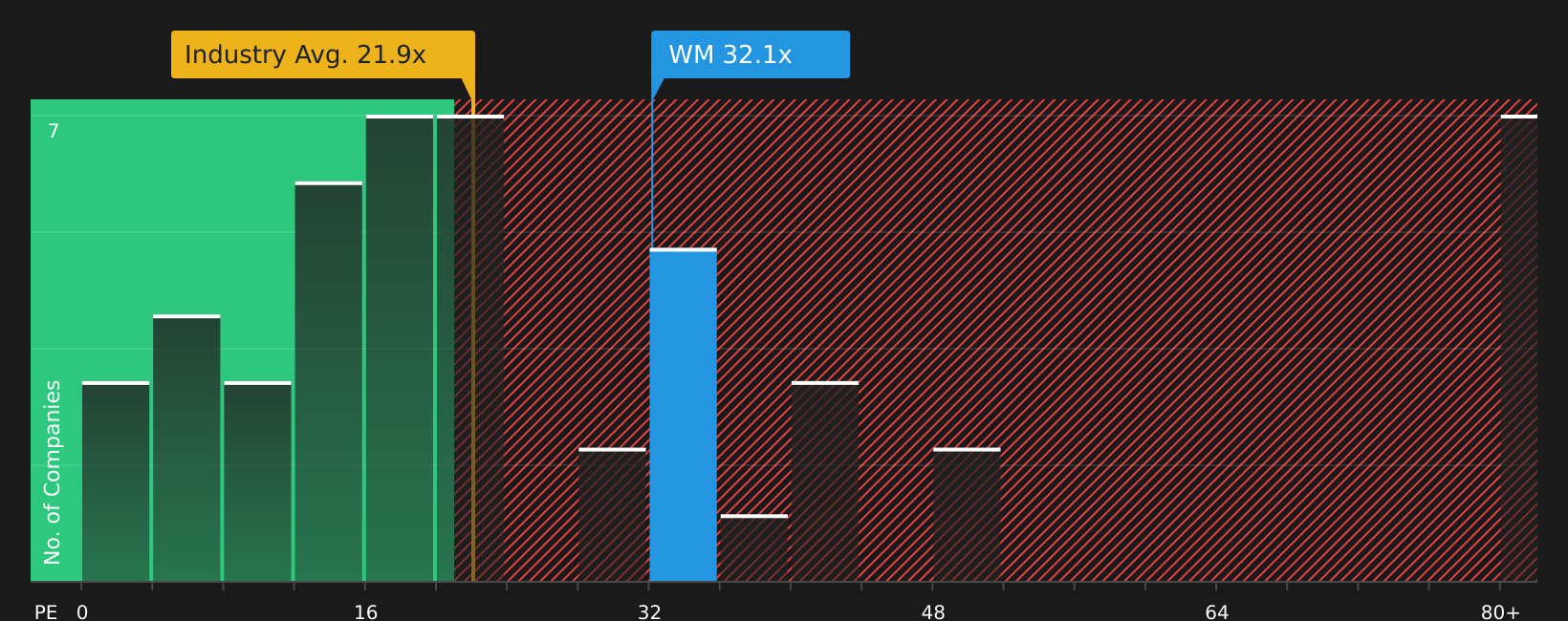

بالنسبة للشركات التي تحقق أرباحًا مستمرة، يُعدّ مُضاعف الربحية (P/E) وسيلةً مباشرةً لربط سعر السهم بالأرباح التي تدعمه. فهو يُعطي فكرةً سريعةً عن المبلغ الذي يرغب المستثمرون حاليًا في دفعه مقابل دولار واحد من الأرباح.

يعتمد تعريف نسبة السعر إلى الأرباح "الطبيعية" على نظرة المستثمرين إلى إمكانات النمو والمخاطر. فارتفاع معدل نمو الأرباح المتوقع أو المرونة المتصورة قد يدعم نسبة سعر إلى أرباح أعلى، بينما يشير ازدياد عدم اليقين أو ضعف التوقعات عادةً إلى نسبة أقل.

تتداول أسهم شركة إدارة النفايات حاليًا بنسبة سعر إلى ربحية تبلغ 33.50 ضعفًا. وهذا أعلى من متوسط نسبة السعر إلى الربحية في قطاع الخدمات التجارية البالغ 22.90 ضعفًا، وأقل بقليل من متوسط الشركات المنافسة البالغ 35.05 ضعفًا، مما يشير إلى أن المستثمرين على استعداد لدفع علاوة سعرية مقارنة بالقطاع ككل، ولكنهم يتماشون بشكل عام مع الشركات المنافسة الأقرب إليهم.

يبلغ مؤشر "النسبة العادلة" لشركة إدارة النفايات، وفقًا لموقع "سيمبلي وول ستريت"، 31.23 ضعفًا. ويهدف هذا المؤشر الخاص إلى تقدير نسبة سعر/ربحية "عادلة" أكثر دقة من خلال مراعاة عناصر مثل نمو الأرباح، وهوامش الربح، ومستوى المخاطر، والقطاع، والقيمة السوقية، بدلاً من الاعتماد فقط على مقارنات بسيطة مع الشركات النظيرة أو القطاع.

مع وجود نسبة السعر إلى الأرباح الحالية البالغة 33.50x والتي تتجاوز نسبة السعر إلى الأرباح العادلة البالغة 31.23x، تبدو الأسهم باهظة الثمن قليلاً وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 20 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ القرارات لديك: اختر سردية إدارة النفايات الخاصة بك

ذكر المقال سابقًا وجود طريقة أفضل لفهم التقييم. تتيح لك "الروايات" تحويل رؤيتك لشركة إدارة النفايات إلى قصة بسيطة تربط افتراضاتك حول الإيرادات والأرباح وهوامش الربح المستقبلية بتوقعات مالية، وقيمة عادلة، ومقارنة واضحة مع سعر السهم الحالي. كل هذا يتم ضمن صفحة مجتمع "سيمبلي وول ستريت"، حيث تُحدَّث "الروايات" عند ورود معلومات جديدة، مثل الأرباح أو الأخبار. قد يُركِّز أحد المستثمرين على بناء قصة قيمة أعلى تقترب من السعر المستهدف للمحللين البالغ 277 دولارًا أمريكيًا، وذلك بالتركيز على التكنولوجيا ومشاريع الاستدامة والتكامل مع الرعاية الصحية. بينما قد يُركِّز مستثمر آخر على السعر المستهدف البالغ 198 دولارًا أمريكيًا، وذلك بالتركيز على المخاطر التنظيمية والرافعة المالية وتقلبات الإيرادات. يمكنك بعد ذلك استخدام هذه القيم العادلة المختلفة مقابل سعر السهم الحالي للمساعدة في تحديد ما إذا كان السهم جذابًا، أو مُسعَّرًا بالكامل، أو مُبالغًا في سعره.

هل تعتقد أن هناك جوانب أخرى لقصة إدارة النفايات؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.