هل يعكس تسعير أسهم ويلز فارجو (WFC) التقدم التنظيمي والتراجع الأخير في سعر السهم بدقة؟

ويلز فارغو آند كو WFC | 0.00 |

- إذا كنت تتساءل عما إذا كان سعر سهم ويلز فارجو الحالي يتماشى مع قيمته الحقيقية، فستشرح هذه المقالة ما تشير إليه الأرقام وأين قد تكون الفجوات.

- أغلق السهم آخر مرة عند 80.81 دولارًا أمريكيًا، مع عوائد بنسبة 1.8% على مدى 7 أيام، و0.3% على مدى 30 يومًا، وعائد بنسبة 11.9% على مدى عام واحد، وعائد بنسبة 128.2% على مدى 3 سنوات، وعائد بنسبة 94.7% على مدى 5 سنوات، بينما بلغ العائد منذ بداية العام انخفاضًا بنسبة 15.1%.

- ركزت العناوين الرئيسية الأخيرة المتعلقة ببنك ويلز فارجو على الرقابة التنظيمية المستمرة، وتحسينات الرقابة الداخلية، والتقدم الذي أحرزه البنك في حل المشكلات المتراكمة التي أثرت على توجهات المستثمرين. وتُقدم هذه التطورات سياقًا هامًا لكيفية تسعير السوق للسهم حاليًا، وكيف ينظر المستثمرون إلى مستوى المخاطرة فيه.

- يمنح نموذج التقييم الخاص بـ Simply Wall St شركة Wells Fargo درجة قيمة تبلغ 4 من 6 ، مما يتيح إلقاء نظرة فاحصة على كيفية مقارنة أساليب التقييم المختلفة ولماذا يمكن لعدسة أخرى للتقييم، والتي تمت تغطيتها قرب نهاية هذه المقالة، أن تضيف طبقة إضافية من الفهم.

النهج الأول: تحليل العوائد الزائدة لشركة ويلز فارجو

يدرس نموذج العوائد الزائدة مقدار الربح المتوقع أن يحققه بنك ويلز فارجو فوق تكلفة حقوق الملكية المقدرة، ثم يحوّل هذه العوائد الإضافية إلى قيمة ضمنية للسهم. ويركز هذا النموذج بشكل أقل على الأرباح الخام وأكثر على ما يجنيه البنك من رأس مال المساهمين مقارنةً بما يطلبه المستثمرون كعائد.

بالنسبة لشركة ويلز فارجو، يستخدم النموذج قيمة دفترية قدرها 53.21 دولارًا أمريكيًا للسهم الواحد، وتقديرًا مستقرًا لربحية السهم قدره 7.89 دولارًا أمريكيًا للسهم الواحد، استنادًا إلى متوسط تقديرات العائد على حقوق الملكية المستقبلية المرجحة من 18 محللًا. يبلغ متوسط العائد على حقوق الملكية 13.23%، بينما تبلغ تكلفة حقوق الملكية 4.75 دولارًا أمريكيًا للسهم الواحد. ينتج عن هذا الفارق عائد فائض قدره 3.15 دولارًا أمريكيًا للسهم الواحد، وهو المدخل الأساسي لهذا النهج.

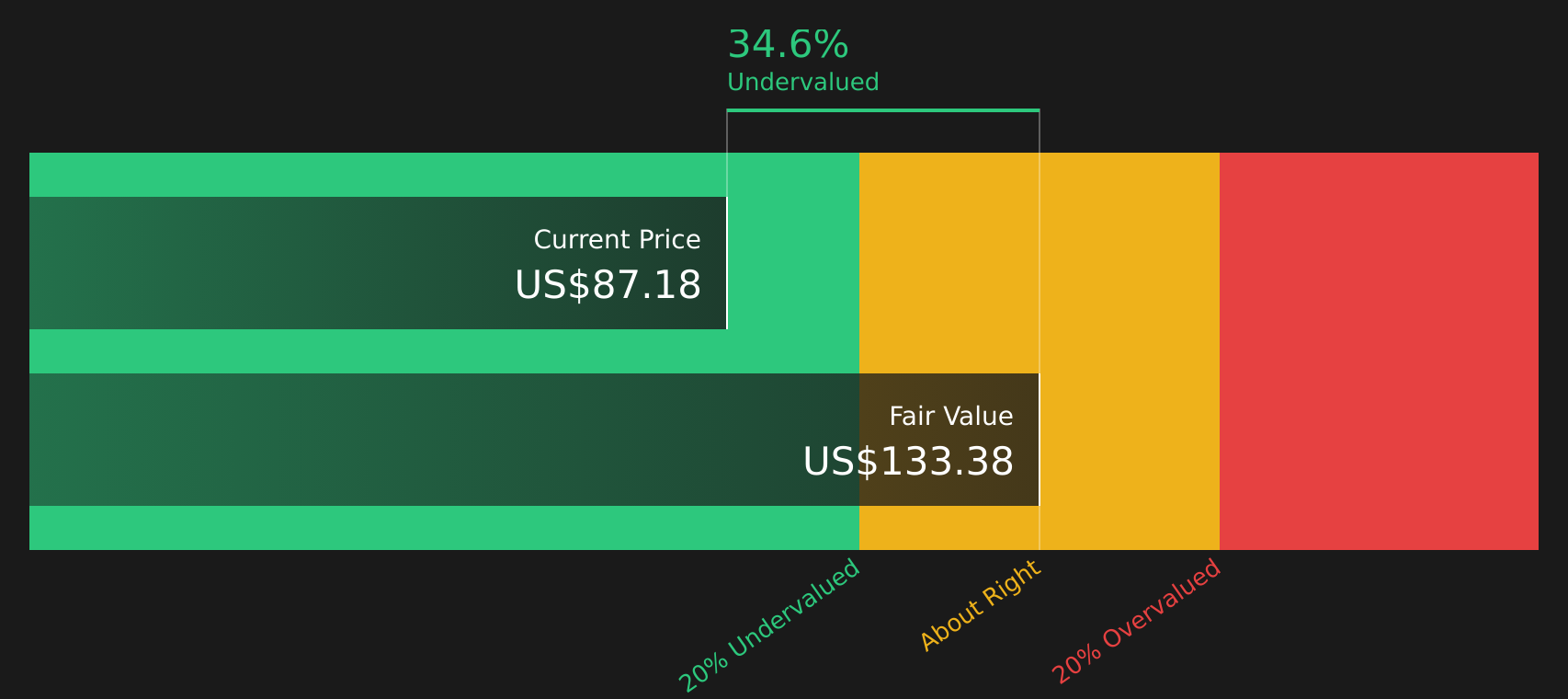

يفترض النموذج أيضًا قيمة دفترية ثابتة تبلغ 59.67 دولارًا أمريكيًا للسهم الواحد، مستمدة من تقديرات القيمة الدفترية المستقبلية المرجحة من 15 محللًا، وذلك لتقييم قدرة القاعدة الرأسمالية على دعم العوائد الزائدة المستقبلية. وباستخدام هذه المدخلات، يصل نموذج العوائد الزائدة إلى قيمة جوهرية تبلغ حوالي 128.93 دولارًا أمريكيًا للسهم الواحد، مما يعني أن الأسهم تُتداول بخصم 37.3% عن هذا التقدير.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للعوائد الزائدة إلى أن أسهم ويلز فارجو مقومة بأقل من قيمتها الحقيقية بنسبة 37.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 51 سهماً آخر عالي الجودة ومقوم بأقل من قيمته الحقيقية .

النهج الثاني: سعر سهم ويلز فارجو مقابل أرباحه

بالنسبة للبنوك التي تحقق أرباحًا مستمرة، يُعدّ مُضاعف الربحية (P/E) وسيلة عملية للتحقق من المبلغ المدفوع مقابل كل دولار من الأرباح. فهو يربط سعر السهم مباشرةً بالربح الصافي، وهو أمر مفيد للغاية عندما تكون الأرباح محركًا رئيسيًا للقيمة.

يعتمد تحديد نسبة السعر إلى الأرباح "الطبيعية" أو "العادلة" على نظرة السوق لآفاق نمو الشركة ومستوى المخاطرة فيها. فارتفاع معدل نمو الأرباح المتوقع أو انخفاض مستوى المخاطرة المتصورة قد يدعم ارتفاع نسبة السعر إلى الأرباح، بينما يشير تباطؤ النمو المتوقع أو ارتفاع مستوى المخاطرة المتصورة عادةً إلى انخفاضها.

يتم تداول أسهم ويلز فارجو حاليًا بنسبة سعر إلى ربحية تبلغ 11.96 ضعفًا. وهذا أعلى من متوسط قطاع البنوك البالغ 11.40 ضعفًا، ولكنه أقل من متوسط مجموعة الشركات النظيرة البالغ 13.02 ضعفًا. ويبلغ معدل السعر إلى الربحية العادل لشركة ويلز فارجو، وفقًا لموقع Simply Wall St، 14.47 ضعفًا. ويُعد هذا المعدل تقديرًا خاصًا لنسبة السعر إلى الربحية المحتملة، استنادًا إلى عوامل مثل نمو الأرباح، وهوامش الربح، والقطاع، والقيمة السوقية، والمخاطر. ونظرًا لاعتماده على هذه العوامل الخاصة بالشركة، فإنه يوفر مرجعًا أكثر دقة من مجرد المقارنة مع القطاع أو الشركات النظيرة.

تشير مقارنة النسبة العادلة البالغة 14.47x مع نسبة السعر إلى الأرباح الحالية البالغة 11.96x إلى أن أسهم شركة ويلز فارجو تتداول بأقل من هذا المرجع القائم على النموذج.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 18 شركة يقودها مؤسسوها .

حسّن عملية اتخاذ قراراتك: اختر روايتك الخاصة مع ويلز فارجو

سبق أن ذُكرت طريقة أفضل لفهم التقييم. تخيّل سردًا تحليليًا يُشبه قصتك الخاصة مع شركة ويلز فارجو، يربط بين توقعاتك لإيراداتها وأرباحها وهوامش ربحها المستقبلية، وبين التوقعات المالية والقيمة العادلة. يمكنك بعد ذلك مقارنة هذه القيمة العادلة بالسعر الحالي لتحديد ما إذا كان السهم جذابًا أم لا. كل هذا مُتاح من خلال أداة سهلة الاستخدام على صفحة مجتمع Simply Wall St، والتي يتم تحديثها فور ورود الأخبار أو تقارير الأرباح. يستطيع أحد المستثمرين بناء سرد تحليلي حذر لشركة ويلز فارجو، مُرتكزًا على قيمة عادلة تبلغ حوالي 74.70 دولارًا أمريكيًا، بينما يستطيع آخر بناء سرد تحليلي أكثر تفاؤلًا عند حوالي 96.17 دولارًا أمريكيًا، وسيتمكن كلاهما من رؤية كيف تؤدي افتراضاتهما المختلفة إلى استنتاجات مختلفة.

أما بالنسبة لشركة ويلز فارجو، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز روايات ويلز فارجو:

القيمة العادلة: 96.17 دولارًا أمريكيًا

الخصم الضمني من القيمة العادلة: 15.9%

افتراض نمو الإيرادات: 6.82%

- يتوقع المحللون أن تصل الإيرادات إلى حوالي 98.9 مليار دولار أمريكي بحلول عام 2029 مع أرباح تبلغ حوالي 24.3 مليار دولار أمريكي، مدعومة بنسبة سعر إلى ربحية متوقعة تبلغ 12.7 ضعفًا لتلك الأرباح.

- تعتمد هذه الأطروحة على مرونة أكبر في الميزانية العمومية بعد القيود التنظيمية السابقة، والاستثمار المستمر في الخدمات المصرفية الرقمية، والتوسع في خدمات إدارة الثروات والاستشارات لدعم دخل الرسوم.

- تشمل المخاطر استمرار متطلبات التنظيم والامتثال، والمنافسة من البنوك وشركات التكنولوجيا المالية، وعدم اليقين بشأن أسعار الفائدة طويلة الأجل وتكاليف الودائع.

القيمة العادلة: 74.70 دولارًا أمريكيًا

علاوة ضمنية على القيمة العادلة: 8.2%

افتراض نمو الإيرادات: 3.0%

- يرى هذا الرأي أن القيمة العادلة أقل من سعر السهم الحالي، مع نسبة سعر إلى ربحية مستقبلية تبلغ 10.0x وافتراض هامش ربح بنسبة 28.0% مما يترك مجالاً أقل للتغيير عند التقييم الحالي.

- ويشير ذلك إلى أن توقعات نمو الإيرادات المنخفضة والعائد المطلوب الأعلى بنسبة 6.0٪ يمكن أن يحد من المكاسب إذا لم تكن الأرباح أعلى من المتوقع.

- يصوّر السرد شركة ويلز فارجو على أنها ربما تكون قد أخذت بالفعل في الحسبان العديد من الإيجابيات، لذلك يتم تشجيع المستثمرين على تقييم ما إذا كانت الافتراضات الأكثر تحفظًا تتناسب بشكل أفضل مع توقعاتهم.

إذا كنت ترغب في اختبار وجهة نظرك الخاصة مقابل هاتين النقطتين المبدئيتين ومعرفة كيف تغير الافتراضات المختلفة النتيجة، فإن أدوات المجتمع تتيح لك إنشاء سرد مخصص لشركة ويلز فارجو ومقارنته جنبًا إلى جنب مع السرديات الموجودة.

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع حول ويلز فارجو على موقع سيمبلي وول ستريت. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ويلز فارجو؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.