مراجعة تقييم شركة كايزر ألومنيوم (KALU) بعد تسليط الضوء على الصندوق والتقدم المحرز في توسيع الطاقة الإنتاجية

Kaiser Aluminum Corporation KALU | 131.98 | +1.22% |

سلط صندوق Third Avenue Small-Cap Value Fund الضوء مؤخراً على شركة Kaiser Aluminum (KALU) بعد الإعلان عن نتائجها المالية الفصلية والتقدم المحرز في توسيع الطاقة الإنتاجية لعدة سنوات في مجال الطيران والتعبئة والتغليف.

بسعر سهم يبلغ 125.09 دولارًا أمريكيًا، حققت شركة كايزر ألومنيوم عائدًا على سعر السهم خلال 90 يومًا بنسبة 17.53%، وعائدًا إجماليًا للمساهمين على مدار عام بنسبة 91.11%. يشير هذا إلى زخم إيجابي حديث في أعقاب التعليقات الإيجابية للصندوق والتقدم المحرز في توسيع الطاقة الإنتاجية، وليس إلى أداء سابق على مدى عدة سنوات.

إذا كان هذا التركيز على صناعة الطيران والتعبئة والتغليف قد لفت انتباهك، فقد تكون هذه لحظة جيدة لتوسيع قائمة مراقبتك لتشمل 8 من أفضل أسهم منتجي النحاس التي تبحث عن أسماء مواد أخرى مرتبطة بالطلب الصناعي.

ومع ذلك، ومع تداول أسهم شركة كايزر للألمنيوم عند حوالي 125 دولارًا أمريكيًا، واقترابها من السعر المستهدف من قبل المحللين، فإن السؤال الرئيسي بالنسبة لك هو ما إذا كان السوق يتجاهل القيمة في محفظة الألمنيوم المتخصصة الخاصة بها أم أنه قد أخذ بالفعل في الاعتبار المرحلة التالية من النمو.

الرواية الأكثر شيوعًا: 17.5% مبالغ في تقييمها

مع إغلاق سهم شركة كايزر للألمنيوم عند 125.09 دولارًا مقابل القيمة العادلة الأكثر متابعة البالغة 106.50 دولارًا، فإن السعر الحالي يقع فوق هذا المستوى المرجعي ويسلط مزيدًا من الضوء على الافتراضات الكامنة وراءه.

إن إكمال المرحلة السابعة من توسعة لوحة ترينتوود يضع كايزر في موقع يسمح لها بالاستفادة من ارتفاع معدلات بناء الطائرات التجارية والدفاعية، مما قد يؤدي إلى رفع إيرادات تحويل صناعة الطيران ودعم العودة إلى هوامش ربح قبل الفوائد والضرائب والإهلاك والاستهلاك تتراوح بين 20 و 25 بالمائة مع عودة الأحجام إلى وضعها الطبيعي.

هل تريد أن ترى نوع انتعاش حجم المبيعات وإعادة بناء هامش الربح الذي تشير إليه هذه الجملة؟ يعتمد التفسير الأكثر شيوعًا على مزيج محدد من نمو الإيرادات، وتحسين هامش الربح، ومضاعف أرباح مستقبلية يجب أن يتوافق بدقة مع مشاريع الطاقة الإنتاجية وتوقعات الطلب. إذا كنت تتساءل كيف يُسهم هذا المزيج في تحديد القيمة العادلة عند 106.50 دولارًا بينما يتداول السوق في اتجاه صعودي، فإن التفسير الكامل يشرح الحسابات خطوة بخطوة.

النتيجة: القيمة العادلة 106.50 دولارًا (مبالغ في تقييمها)

ومع ذلك، لا يزال هناك احتمال أن تؤدي هوامش الربح في قطاعي الطيران والتعبئة والتغليف، أو تحسن الميزانية العمومية بشكل أسرع وعوائد نقدية أسرع، إلى تحدي هذا التقييم المبالغ فيه.

وجهة نظر أخرى: التعدد يرسم صورة مختلفة

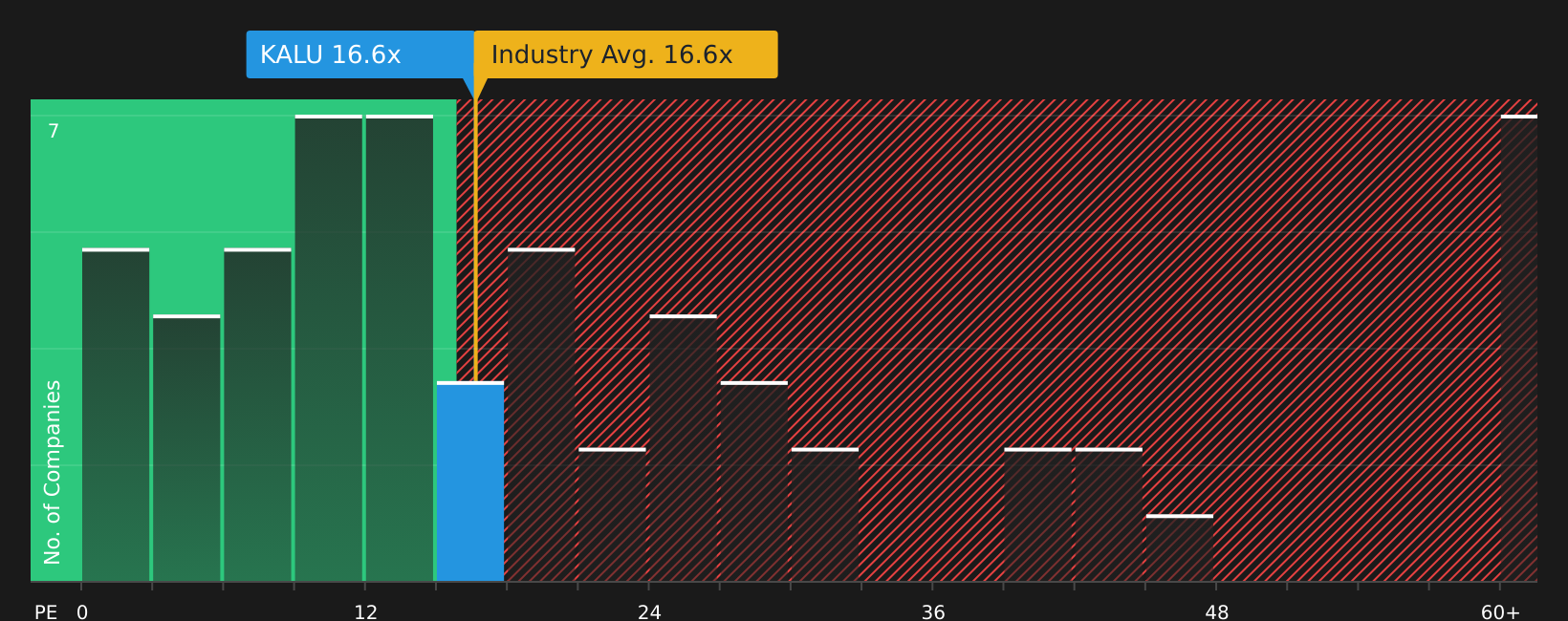

بينما تُشير التوقعات السائدة إلى أن سعر سهم شركة كايزر ألومنيوم يبلغ 106.50 دولارًا أمريكيًا، وتعتبره مُبالغًا في تقييمه، فإن السعر الحالي البالغ حوالي 17.9 ضعفًا لمضاعف الربحية يُشير إلى عكس ذلك. فهذا المضاعف أقل بكثير من نظرائه عند 71.5 ضعفًا، وأقل من نسبة القيمة العادلة البالغة 21.1 ضعفًا. وهذا يُشير إلى مخاطر تقييم قد تكون مُرتبطة أكثر بتفويت فرص النمو المُحتملة بدلًا من دفع سعر مُبالغ فيه. إذًا، أيّ مؤشر تثق به أكثر: القيمة العادلة المُتوقعة أم مُضاعف الربحية؟

الخطوات التالية

مع وجود إشارات متضاربة حول القيمة وكثرة العوامل المتغيرة، يُنصح بمراجعة الصورة الكاملة بنفسك والتصرف على الفور بينما يستمر السوق في النقاش، بدءًا من 4 مكافآت رئيسية و3 علامات تحذيرية مهمة .

هل تبحث عن المزيد من أفكار الاستثمار؟

إذا أثارت شركة كايزر للألمنيوم اهتمامك، فلا تتوقف هنا، استخدم أداة الفرز في Simply Wall St للعثور بسرعة على فرص أخرى مركزة تتناسب مع أسلوبك.

- استهدف الجودة بأسعار مخفضة من خلال فحص 48 سهمًا عالي الجودة مقوم بأقل من قيمته الحقيقية، والتي تجمع بين أساسيات قوية وأسعار قد لا تعكسها بالكامل.

- قم ببناء تدفق دخل أكثر استقراراً من خلال مراجعة 14 شركة رائدة في توزيع الأرباح تهدف إلى تحقيق عوائد أعلى إلى جانب سجلات دفع مستدامة.

- نم براحة أكبر قليلاً من خلال الاطلاع على 68 سهماً مرناً ذات درجات مخاطر منخفضة مصممة لتسليط الضوء على الشركات ذات ملفات تعريف المخاطر الإجمالية المنخفضة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.